¡Descarga capital riesgo y más Apuntes en PDF de Contabilidad Financiera solo en Docsity!

Electronic copy available at: http://ssrn.com/abstract=

y Luis Corres. IESE encuesta 2011

C6- 1

Prima de riesgo del mercado utilizada para España:

encuesta 2011

Pablo Fernández, Javier Aguirreamalloa* y Luis Corres***. IESE Business School. Universidad de Navarra *, ** Profesores de finanzas. e-mail: [email protected] y [email protected] *** Ayudante de investigación. e-mail: [email protected]

15 de abril de 2013

Resumen

Este documento resume 1.502 respuestas a una encuesta por e-mail realizada a directivos de empresas, a analistas y a profesores de universidad. Los resultados más relevantes de la encuesta son: gran dispersión de las repuestas (los profesores utilizan primas entre 3 y 8%, los analistas entre 2 y 11,9%, y las empresas entre 1,5 y 15%); un elevado número de empresas no utilizan la prima de riesgo del mercado (bastantes de ellas utilizan un WACC mínimo, una TIR mínima... otras utilizan criterios como ebitda/ventas, PER…); la prima promedio utilizada por las empresas (6,1%) es superior a la utilizada por los profesores (5,5%) y a la utilizada por los analistas (5,6%); muchos profesores y directivos justifican la prima que utilizan con libros y artículos publicados (aunque con la misma fuente se utilizan primas de mercado muy diferentes).

xPPlippjljapmsA IESE Business School Camino del Cerro del Águila 3. 28023 Madrid. Tel. 34-91-211 3000

Contenido

1. Resultados más relevantes de la encuesta

2. Comentarios de las contestaciones

2.1. 24 comentarios de personas que utilizan la prima de riesgo 2.2. 15 comentarios de personas que no utilizan la prima de riesgo

3. Diferencias con otras encuestas

4. Lo que dicen la CNE y la CMT sobre la prima de riesgo

5. Prima de Riesgo del Mercado: Histórica, Esperada, Exigida e Implícita

Electronic copy available at: http://ssrn.com/abstract=

y Luis Corres. IESE encuesta 2011

C6- 2

Este documento resume las respuestas a una encuesta por e-mail realizada a

directivos de distintas empresas, a analistas y a profesores de universidades y business

schools. Las preguntas se recogen en la tabla 1. La tabla 2 resume anónimamente las

1.502 respuestas recibidas el 24 de abril. Estamos muy agradecidos a todas las personas

que nos contestaron e hicieron posible la realización de este documento.

Tabla 1. Preguntas enviadas por e-mail en marzo y abril de 2011

1. La prima de riesgo del mercado que utilizo en 2011 para mi país__________es: _____% 2. La prima de riesgo del mercado que utilizo en 2011 para USA es: ________% 3. Libros, artículos, webs, bases de datos,… de donde las obtengo:

Comentarios

Tabla 2. Resumen de las respuestas a la encuesta sobre la prima de riesgo del mercado utilizada en 2011 Nº de respuestas Máxima mínima Promedio

St. dev. Proporcionan la Prima de Riesgo del Mercado para España 930 15,0% 1,5% 5,9% 1,6% No se justifica de ninguna manera 17 Referencia a libros, artículos o webs 236 Estudios históricos 7 La fija la central corporativa o el propietario 55 Analistas / Bancos de inversión 52 Experiencia, juicio propio 25 Otros 23 No dicen como la calculan o la justifican 596

Respuestas que no proporcionan la Prima de Riesgo 572 Utilizan TIR mínima o WACC 230 Utilizan rentabilidad exigida a las acciones directamente 21 Utilizan otros criterios 43 Información estratégica y confidencial que no pueden proporcionar 48 "Es una variable que no utilizamos" 230

TOTAL respuestas 1502

El apartado 1 resume los aspectos cuantitativos de la encuesta y el apartado 2

contiene los interesantes comentarios que contienen las respuestas.

Este trabajo analiza las respuestas para España de otro más amplio titulado “ Market

Risk Premium Used in 56 Countries in 2011: A Survey with 6,014 Answers ”

1. Resultados más relevantes de la encuesta

Los resultados más relevantes de la encuesta son:

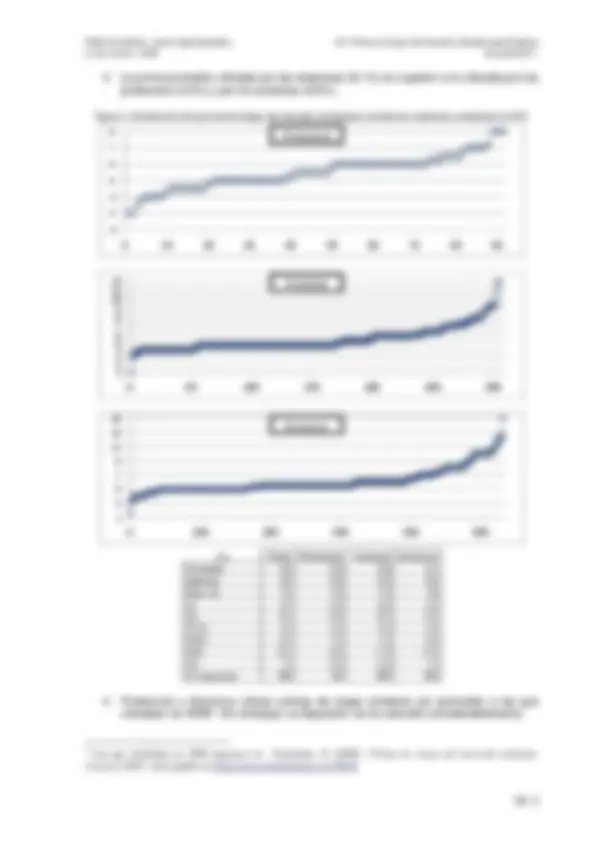

1. Gran dispersión. Los profesores utilizan primas entre 3 y 8% y los directivos entre 1,

y 15%. La figura 1 muestra la dispersión.

2. Un elevado número de empresas no utilizan la prima de riesgo del mercado.

Bastantes de ellas utilizan un WACC mínimo, una TIR mínima o una rentabilidad

exigida a las acciones mínima que calculan sin tener en consideración la prima de

riesgo del mercado. Otras utilizan otros criterios como ebitda/ventas, margen/ventas

y PER.

(^1) Fernandez, P., J. Aguirreamalloa y L.Corres (2011), “Market Risk Premium Used in 56 Countries in 2011: A

Survey with 6,014 Answers”, descargable en http://ssrn.com/abstract=

y Luis Corres. IESE encuesta 2011

Abril de 2011 Junio de 2008 Profesores Directivos Profesores Directivos Promedio 5,5 6,1 5,5 6, Mediana 5,5 5,5 5,0 5, Desv. St. 1,0 1,8 1,5 3, MAX 8,0 15,0 10,0 30, min 3,0 1,5 3,5 2, Nº respuestas 92 533 39 216

- Muchas empresas y muchos profesores utilizan libros y artículos publicados para

justificar la prima que utilizan. La tabla 3 muestra las fuentes explícitamente

señaladas por las personas que contestaron a esa pregunta.

Tabla 3. Fuentes expresamente citadas utilizadas por profesores y empresas profesores analistas directivos Total Esimación interna (propia) 2 35 18 55 Analistas / Bancos de inversión 2 11 39 52 Bloomberg 0 27 23 50 Damodaran 11 10 24 45 Fernández 6 4 17 27 Experiencia, juicio propio 13 5 7 25 Morningstar/Ibbotson 2 9 2 13 Internet 1 2 9 12 Brealey & Myers 4 3 2 9 CDS 0 2 5 7 Ibbotson 0 1 6 7 Economic Press 1 1 5 7 Encuestas, conversaciones, … 0 0 7 7 Fama y French (2002) 5 0 1 6 Mckinsey, Copeland 0 0 6 6 Siegel 5 0 1 6 Reuters 0 2 3 5 Libros del CFA 0 3 0 3 DMS 0 0 3 3 Datos históricos 0 1 2 3 Banco de España 0 0 2 2 Consenso 0 0 2 2 Datastream 0 2 0 2 Malkiel 2 0 0 2 Shiller 0 2 0 2 Ross/Westerfield 1 0 0 1 Welch 0 0 1 1 Otros 7 17 25 50 TOTAL 62 137 210 410

6. Profesores y empresas que fundamentan su prima en la misma fuente utilizan primas

de mercado muy diferentes. Esto se debe a tres factores: a) algunas fuentes utilizan

distintas primas en distintas ediciones; b) algunas fuentes utilizan distintas primas en

distintas páginas de una edición^3 ; y c) algunos documentos y valoraciones utilizan

primas que no coinciden con las de las fuentes que citan. Sorprende la figura 2 y

que, por ejemplo, invocando a Ibbotson, se justifiquen primas entre 3,5% y 7%.

(^3) El lector interesado puede consultar " The Equity Premium in 150 Textbooks " (2010). Descargable en:

http://ssrn.com/abstract=.

y Luis Corres. IESE encuesta 2011

Figura 2. Primas de riesgo para España en 2011 reportadas por personas que citan la fuente indicada

Analistas / Bancos de inversión

3

4

5

6

7

8

9

10

11

0 10 20 30 40 50

Bloomberg

3

4

5

6

7

8

9

10

11

0 10 20 30 40 50

Damodaran

3

4

5

6

7

8

9

10

11

0 10 20 30 40

Fernández

3

4

5

6

7

8

9

10

11

0 5 10 15 20 25 30

2. Comentarios de las contestaciones

2.1. 24 comentarios de personas que utilizan la prima de riesgo

Promedio de 9 fuentes

La inversa del PER de España menos el tipo libre de riesgo, o sea: El PER del Ibex es 9. Su inversa: 11,1%. Como tasa libre de riesgo en euros consideramos el Euribor a año, por ejemplo, aunque usar plazos más cortos o más largos es cuestión ya discutible. Si el Euribor 12m está a 1,9%, la prima de riesgo de invertir en la bolsa española sobre invertir sobre un activo libre de riesgo es de 11,1%-1,9%= 9,2%. Si quisieras la prima de riesgo de invertir en Bolsa española sobre invertir en bolsa alemana, por ejemplo, lo que tienes es calcular la diferencia entre la inversa del PER de las dos. El PER del DAX es 12,5, su inversa 8%. Entonces, la prima de riesgo de invertir en Bolsa española sobre invertir en Bolsa alemana es de 11,1%-8%= 3.10% o sea, 310 puntos básicos. Los niveles de apalancamiento de ambos Estados guardan cierta similitud, si bien la capacidad de financiarse en los mercados nos hace valorar con una prima por riesgo país a España. Los datos son propios pero obtenidos de Bloomberg, donde tomamos los datos de "Credit Default Swap", de cada país, tales como Riesgo en puntos básicos Vs. tasa libre de riesgo en Bonos a 10 años de los dos paises.

Esa es una decisión que el jefe del area de análisis nos transmite y tenemos que usar sus números. Después solo consideramos distintas betas y costos de deuda de cada empresa.

Required rate of return on equities = Dividend yield (known) + Growth (estimated from time-weighted consensus eps growth & nominal GDP)

PRM = media de las PRM consideradas por los analistas que dan cobertura a las nuestras acciones.

Creo que la encuesta debería ordenarse por cantidad de dinero rotado en el año, pues mayores rotaciones implican más conocimiento del mercado (aunque puede no ocurrir esto necesariamente, también es un hecho que la decisión la toman estos señores).

Lo más que he llegado a usar es el tipo de interés que les cobra el banco por descontar las certificaciones de la administración, y eso era cuando el banco descontaba el papel del Estado.

Como selector de fondos de inversión, baso mis expectativas en la diferencia entre las rentabilidades históricas a 10 años de los fondos en acciones de calidad ( Carmignac , Bestinver, S.I.A, M&G, Yacktman, Fairholme,…), respecto de sus análogos en renta fija (Pimco, Carmignac, Bestinver… ).

La tasa la obtengo al igualar el valor actual de un local que podamos comprar para posteriormente asumir el riesgo de alquilarlo, y descontar los alquileres anuales futuros a recibir actualizados a la inflación y el valor del local dentro de 30 años (fundamentalmente el precio de los solares de los bienes alquilados, revaluados a un 3% de inflación).

Nos basamos en estimaciones de la ERP histórica para USA, extrapolado al resto de países mediante su calificación país y su spread de default correspondiente, con una ventana 1928-2010. La fuente es “Equity Risk Premiums (ERP): Determinants, Estimation and Implications” Aswath Damodaran, Enero 2011

No utilizamos ninguna base de datos, solamente información de medios económicos sobre operaciones que se realizan

y Luis Corres. IESE encuesta 2011

En los últimos 15 años hemos invertido $1000 millones siempre con recursos propios, sin considerar la prima de riesgo del mercado.

Desde el primer momento me di cuenta de que la pregunta, hoy día, con el mercado como está, tiene truco. En este momento en el Banco no estamos tomando decisiones de inversión de entrada en equity ni estamos emitiendo “fairness opinion”. Por lo tanto no estamos calculando ni la prima de mercado exigida ni la prima de riesgo de mercado esperada.

En mi start-up no valoro el coste de capital, porque no estoy en fase de determinar un cash flow estable.

Utilizo directamente una Ke, basada en la rentabilidad histórica a largo plazo de la bolsa. No cambio la Ke de un año a otro ya que esta Ke se utiliza para descontar infinitos flujos, y el flujo o la K de un año concreto poco cuentan.

No utilizamos primas de riesgo del mercado ya que nuestras inversiones son siempre garantizadas.

Yo tampoco me creo la beta y la prima de riesgo de mercado…. sería algo así como una extracción aleatoria entre el 3% y 8%, con un margen de error del 100%

En nuestra empresa no utilizamos prima de riesgo ni en España ni en USA. La rentabilidad de nuestras acciones tiene que ver en como llevamos la empresa y las de otras empresas, no las consideramos porque no compramos. la información es confidencial, incluso para los directivos

Para invertir en una compañía, descuento su Cash Flow normalizado al 10% y según el tipo de negocio le aplico una tasa de crecimiento del 1% o 2%, una vez descontado el CF normalizado le resto la deuda que tiene y si el valor de la compañía es menor que el que tiene en Bolsa realizo la compra.

Lo único que hemos utilizado ha sido la Beta en una valoración de empresa del sector. Los datos que pides imagino los tratan en headquarters, pero no tenemos acceso a esta información en la subsidiaria.

En realidad no utilizamos prima de riesgo, simplemente la tasa de retorno mínima que le pedimos a una inversión mobiliaria es de entre el 12-18%, según esté el tipo a 10 años

3. Diferencias con otras encuestas

Welch (2000)^4 realizó dos encuestas, en 1998 y 1999, a varios profesores de finanzas preguntándoles su opinión sobre la prima de riesgo del mercado esperada para los próximos 30 años^5. Obtuvo 226 respuestas que oscilaban entre 1% y 15% y tenían una media del 7%. Welch (2001) presenta los resultados de otra encuesta con 510 respuestas de profesores: las respuestas oscilaban entre 2% y 12% y tenían una media del 5,5%. En una actualización realizada en Diciembre de 2007 obtuvo “unas 400” respuestas con una media de 5,69%. Sobre la prima de riesgo utilizada en clase, obtuvo respuestas similares a las de este trabajo: menciona que el 90% de las respuestas estaban entre 4 y 8,5%, y la media fue 5,89% La revista Pensions and Investments (12/1/1998) realizó una encuesta entre profesionales de inversores institucionales y la prima de riesgo media resultó 3%. En otra encuesta entre profesionales de fondos de pensiones (1997, Greenwich Associates Survey) la prima de riesgo media resultó 5%. Graham, J. R. y C. R. Harvey (2007) 6 realizan trimestralmente una encuesta a directores financieros de grandes empresas estadounidenses preguntándoles sobre la prima esperada para los próximos 10 años. La expectativa de rentabilidad diferencial de la bolsa sobre la renta fija ha ido descendiendo desde el 4,65% en septiembre de 2000 hasta el 2,93% en septiembre de 2006, pero la desviación estándar de las 465 respuestas de 2006 fue 2,47%.

4. Lo que dicen la CNE y la CMT sobre la prima de riesgo

Por la relación que tienen con la encuesta, se resumen a continuación 4 prescripciones 7 sobre la prima de riesgo del mercado ( market risk premium ) de dos Comisiones nacionales españolas: la del mercado de las telecomunicaciones (CMT) y la de la energía (CNE)

(^4) Welch, Ivo (2000), “Views of Financial Economists on the Equity Premium and on Professional Controversies”,

Journal of Business 73/ 4, pp. 501-537. Welch, Ivo (2001), “The Equity Premium Consensus Forecast Revisited”, descargable en: http://ssrn.com/abstract= (^5) La diferencia con esta encuesta es que Welch preguntaba por la prima esperada mientras esta encuesta pregunta

por la prima de riesgo requerida o exigida. Son dos conceptos distintos. (^6) Graham, J.R. and C.R. Harvey (2007), "The Equity Risk Premium in January 2007: Evidence from the Global

CFO Outlook Survey,” Icfai Journal of Financial Risk Management, Vol. IV, No. 2, pp. 46-61. (^7) ¿Cuál de las cuatro prescripciones le parece más adecuada al lector?

y Luis Corres. IESE encuesta 2011

CMT, resolución de 21 de Diciembre del 2006: “El estimador de este parámetro se obtendrá como una media aritmética de las diferencias entre los rendimientos mensuales del IBEX y los rendimientos mensuales de los valores de la renta fija de los últimos 15 años. Tomando los datos mensuales del rendimiento del IBEX y del mercado secundario de las Obligaciones del Estado con vencimiento a 10 años se obtiene un valor de la prima del 7,093% para el ejercicio 2008. En el año 2006 el criterio aplicado fue el mismo dando como resultado 6,3%”. En el periodo 2004-2006 se aplicaba una metodología diferente dando como resultado 4,5%. “La Comisión ha utilizado en sus Resoluciones los resultados de estimaciones de la prima por riesgo realizadas por fuentes externas de reconocido prestigio, y por los propios Servicios de la Comisión. Entre las fuentes externas, la Comisión ha utilizado los resultados de las investigaciones sobre la prima por riesgo realizadas por el Servicio de Estudios de la Bolsa de Madrid… la diferencia entre las rentabilidades medias (geométricas) anuales, durante el periodo 1980 – 2004, del Índice Total de la Bolsa de Madrid, y …”

CMT, 6 de mayo de 2010: “Tomando los datos del rendimiento del IBEX y del mercado secundario de las Obligaciones del Estado con vencimiento a 10 años, para el período 01/01/1995 a 31/12/2009 y con una periodicidad de los valores mensual, se obtienen valores que varían, según el criterio utilizado, desde un 5,95% hasta un 33,40%. La banda superior de estos valores es difícil de justificar desde un punto de vista teórico y el intervalo de variación no coincide con la horquilla de los estudios desarrollados para el mercado español. Gran parte de esta variabilidad se explica por la caída del IBEX en el año 2008 y su posterior subida en el 2009, con el paso de valores claramente negativos en 2008 a valores netamente positivos en 2009. Con el fin de hacer más consistente la prima de riesgo, y mediante depuración de extremos estadísticos, los servicios de la CMT estiman para el período examinado una prima de riesgo del 7,43% que es 56 puntos básicos superior al valor del año anterior”.

CNE. 28 de mayo de 2007. “El MRP ( market risk premium ) es un valor esperado, no observable directamente, ya que sólo es posible observar rentabilidades históricas realizadas. Para su estimación existen numerosas técnicas, entre las cuales destacan las siguientes: El método PER ( price-earning ratio ) estima el MRP a partir de su valor implícito en el PER de la cartera de mercado. La principal crítica a este enfoque reside en la elevada inestabilidad de este ratio. El método de las encuestas de expectativas estima el MRP a partir de los resultados de encuestas realizadas entre inversores, gestores de empresas, académicos y asesores financieros. Este método tiene la ventaja de basarse, por definición, en valores prospectivos, a partir de las expectativas de los expertos. Por otra parte, se trata de un método que adolece de una elevada dosis de subjetividad e inestabilidad. El método del análisis histórico se basa en el análisis estadístico de los datos observados de exceso de rentabilidad del mercado respecto al activo libre de riesgo. El principal problema conceptual de este enfoque es que los datos observados revelan la rentabilidad ex post , mientras que las decisiones de inversión se basan en la rentabilidad esperada por los inversores. Por otra parte, parece razonable suponer que en media, durante un periodo de tiempo suficientemente largo, los inversores no se equivocan en sus expectativas, y por tanto el MRP histórico medio podría considerarse como un buen estimador del MRP esperado medio. Este último método ha sido el finalmente empleado por la CNE, por considerarse que es el más adecuado en cuanto a transparencia y objetividad del análisis. Asimismo, se trata del método quizás más frecuentemente empleado por los reguladores y por los analistas financieros”.

CNE. 13 de diciembre de 2007. “Se mantiene el método del análisis histórico contenido en la propuesta inicial: MRP calculado sobre la base del análisis estadístico de los datos observados de rentabilidad del mercado con respecto a la deuda libre de riesgo. Selección de un periodo de tiempo muy largo y lo más reciente posible y de series históricas de rendimientos en mercados bursátiles sobre deuda pública de varios países con el fin de reducir el impacto de la volatilidad y obtener un MRP histórico medio (media aritmética) que pueda utilizarse como estimador del MRP esperado medio. Principal cambio: Referencia al estudio actualizado de Dimson, Marsh y Staunton (“ Global evidence on the equity risk premium ” de 2006) y a otros estudios existentes. Para el cálculo, se recoge una muestra que comprende sólo los países europeos incluidos en la muestra original de 16 países del referido estudio, de forma coherente con la elección del mercado de referencia europeo ( Dow Jones STOXX Total Market Index ) empleado para el cálculo de la beta”. La prima de riesgo que propone la CNE es 5,53%, que es el promedio de las primas de riesgo históricas según Dimson, Marshy Staunton, “ Global Investment Returns Yearbook 2006 ” para los años 1990-2005 de los siguientes países: Alemania 8,35; Italia 7,68; Holanda 5,95; Reino Unido 5,29; Francia 6,03; Irlanda 5,18; Bélgica 4,37; España 4,21; Dinamarca 3,27; Noruega 5,26; y Suiza 3,28.

y Luis Corres. IESE encuesta 2011

Referencias

Arzac, E. R. (2005), Valuation for Mergers, Buyouts, and Restructuring , John Wiley & Sons. Bodie, Z., A. Kane, and A. J. Marcus (2004), Investments , 6ª^ edición. NY: McGraw Hill. Anteriores ediciones: 1989, 1993, 1996, 1999, 2002. Brailsford, T., J. C. Handley y K. Maheswaran (2008), “Re-examination of the historical equity risk premium in Australia”, Accounting and Finance , vol. 48, issue 1, pg. 73- Brealey, R.A., S.C. Myers and F. Allen (2005), Principles of Corporate Finance , 8ª^ edición, McGraw-Hill/Irwin. Anteriores ediciones (sin Allen): 1981, 1984, 1988, 1991, 1996, 2000 y 2003. Brown, S. J., W. N. Goetzmann and S. A. Ross (1995), “Survival”, Journal of Finance , July, pp. 853-873. Claus, J.J. y J.K. Thomas (2001), “Equity Premia as Low as Three Percent? Evidence from Analysts’ Earnings Forecasts for Domestic and International Stock Markets”, Journal of Finance. 55, (5), pg. 1629-66. Copeland, T. E., T. Koller, y J. Murrin (2000), Valuation: Measuring and Managing the Value of Companies. 3ª edición. New York: Wiley. Anteriores ediciones: 1990 y 1995. Copeland, T. E., J. F. Weston y K. Shastri (2005), Financial Theory and Corporate Policy. 4ª edición, Pearson Addison- Wesley. Anteriores ediciones (sin Shastri): 1988, 1979. Damodaran, A. (2001), Corporate Finance: Theory and Practice. 2ª international ed. John Wiley and Sons. Damodaran, A. (2002), Investment Valuation , 2ª edición New York: John Wiley and Sons. 1ª edición: 1996. Damodaran, A. (2005), Applied Corporate Finance: A User's Manual , Wiley; 2ª edición Damodaran, A. (2006), Damodaran on Valuation , 2ª edición. New York: John Wiley and Sons. 1ª edición: 1994. Dimson, E., P. Marsh y M. Staunton (2007), “The Worldwide Equity Premium: A Smaller Puzzle”, in Handbook of investments: Equity risk premium , R. Mehra, Elsevier. Fama, E.F. y K.R. French (2002), “The Equity Risk Premium”, Journal of Finance 57 no. 2, pg. 637-659. Fernández, P. (2004), Valoracion de Empresas. 3ª edición. Ediciones Gestion 2000. Fernández, P. (2008a), "The Equity Premium in 100 Textbooks", IESE. http://ssrn.com/abstract= Fernández, P. (2008b), " Prima de riesgo del mercado utilizada: encuesta 2008”, http://ssrn.com/abstract= Fernández, P. (2010), " The Equity Premium in 150 Textbooks ". http://ssrn.com/abstract= Fernandez, P., J. Aguirreamalloa y L.Corres (2011a), “Market Risk Premium Used in 56 Countries in 2011: A Survey with 6,014 Answers”, descargable en http://ssrn.com/abstract= Fernandez, P., J. Aguirreamalloa y L.Corres (2011b), “US Market Risk Premium Used in 2011 by Professors, Analysts and Companies: A Survey...”, descargable en http://ssrn.com/abstract= Graham, J.R. y C.R. Harvey (2007), "The Equity Risk Premium in January 2007: Evidence from the Global CFO Outlook Survey”, Icfai Journal of Financial Risk Management, Vol. IV, No. 2, pg. 46-61. Harris, R.S. and F.C. Marston (2001), “The Market Risk Premium: Expectational Estimates Using Analysts’ Forecasts”, Journal of Applied Finance , Vol. 11. Ibbotson Associates (2006), Stocks, Bonds, Bills, and Inflation, Valuation Edición, 2006 Yearbook. Koller, T., Goedhart, M. y D. Wessels (2005), Valuation: Measuring and Managing the Value of Companies , 4ª Edición, McKinsey & Company, Inc. Wiley. Li, H. y Y. Xu (2002), “Survival Bias and the Equity Premium Puzzle“, Journal of Finance 57, pg. 1981-1993. Penman, S.H. (2003), Financial Statement Analysis and Security Valuation , 2ª edición, McGraw-Hill. 1ª ed.: 2001. Ross, S. A., R. W. Westerfield y J. F. Jaffe (2005), Corporate Finance , 7ª^ edición, Homewood, IL: McGraw-Hill/Irwin. Anteriores ediciones: 1998, 1993, 1996, 1999 y 2002. Siegel, J. J. (2005), “Perspectives on the Equity Risk Premium”, Financial Analysts Journal , Vol. 61, No. 6, 61-71. Welch, I. (2000), “Views of Financial Economists on the Equity Premium and on Professional Controversies”, Journal of Business 73/ 4, pp. 501-537. Welch, I. (2001), “The Equity Premium Consensus Forecast Revisited”, Cowles Foundation Discussion Paper No. 1325. descargable en: http://ssrn.com/abstract=