¡Descarga cartera de valores y más Apuntes en PDF de Administración de Empresas solo en Docsity!

Dirección financiera

Grado de Administración y Dirección de Empresas

Sandra Escamilla Solano

Tema la formación de una cartera de valores óptima. Modelo de

MARKOWITZ

- Introducción

- El nacimiento de la teoría de carteras. aportaciones

de Markowitz y Tobin

- Rendimiento y riesgo de un activo financiero

- Rendimiento y riesgo de una cartera de valores

- El modelo de selección de carteras. La regla de

decisión media – varianza

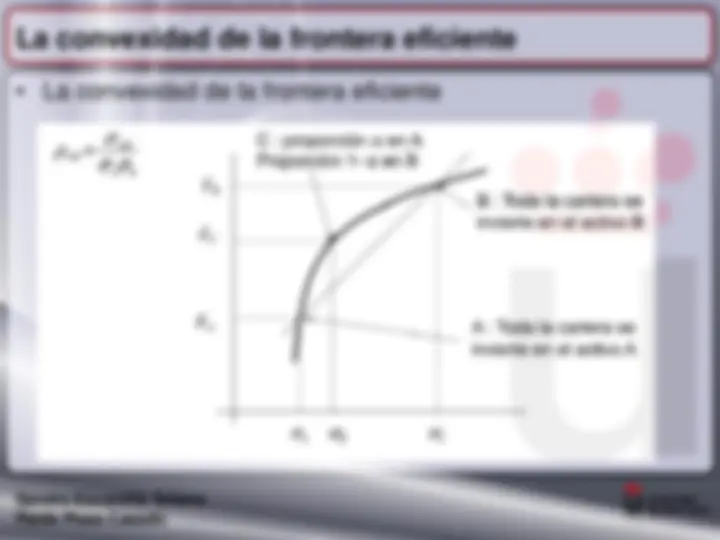

- Convexidad de la frontera eficiente

Sandra Escamilla Solano

INTRODUCCIÓN

- La inversión en valores mobiliarios, es una inversión

financiera.

- Las inversiones financieras al igual que las productivas

originan un desembolso inicial ( coste de la inversión) y luego

producen una corriente de cobro y pagos, bien sea en forma

de dividendos o intereses, derechos de suscripción preferente

vendidos, gastos de gestión de la cartera, ingresos percibidos

como consecuencia de la venta de la cartera

Sandra Escamilla Solano

INTRODUCCIÓN

- Las inversiones financieras presentan las siguientes particularidades:

- Fraccionabilidad : mientras que las inversiones productivas no son por lo general fraccionables, las financieras se consideran en la práctica perfectamente fraccionables, pues los activos financieros suelen estar representados por títulos valores de reducido valor nominal, para que puedan ser adquiridos por el mayor número posible de pequeños ahorradores.

- Liquidabilidad : las inversiones financieras, tienen un elevado grado de liquidez ya que se pueden vender con relativa facilidad, pues existen unos mercados secundarios, bastante desarrollados como el mercado secundario bursátil. Ello determina que el tenedor de una cartera de valores, pueda conocer en todo momento y con una gran objetividad el valor de realización de la misma

Sandra Escamilla Solano

INTRODUCCIÓN

- En la rentabilidad de una inversión financiera cabe distinguir dos

componentes:

- La rentabilidad en sentido estricto: ya sea en forma de dividendos para títulos de renta variable o en forma de intereses para títulos de renta fija

- Los DPS no son en realidad una fuente de rentabilidad, sino una forma de realizar parcialmente la parte alícuota que le corresponde en las reservas que la empresa ha ido acumulando por cuenta de sus accionistas

- Ganancias de capital: son las obtenidas el propietario de una cartera cuando consigue vender en el mercado secundario los valores que la forman a un precio superior al de adquisición.

- Cuando el precio de venta es inferior al de adquisición,se obtendrá una pérdida de capital o minusvalía.

Sandra Escamilla Solano

EL NACIMIENTO DE LA TEORIA DE LA SELECCIÓN DE CARTERAS. LAS APORTACIONES DE MARKOWIT Y TOBIN

- La teoría de la selección de carteras y la consiguiente teoría

del equilibrio en el mercado de capitales, surge a raíz de los

trabajos publicados en 1952 y 1959 por Harry Markowitz y del

trabajo publicado en 1958 por James Tobin, siendo Sharpe y

Lintner quienes complementaron el estudio de este problema.

Sandra Escamilla Solano

EL NACIMIENTO DE LA TEORIA DE LA SELECCIÓN DE CARTERAS. LAS APORTACIONES DE MARKOWIT Y TOBIN

- Tobin explica, mediante la teoría de la aversión al riesgo, la

preferencia por la liquidez y la relación decreciente entre la

demanda de dinero y el tipo de interés.

- A medida que es mayor el tipo de interés de los activos monetarios

con riesgo, aumenta la demanda de los mismos y disminuye la

tenencia de efectivo

- Se dará la posibilidad a los inversores de obtener el mismo

rendimiento con menor riesgo al mantener el dinero en caja por la

venta de los activos

Sandra Escamilla Solano

EL RENDIMIENTO Y EL RIESGO DE UNACTIVO

FINANCIERO

- En economía se entiende por rentabilidad o rendimiento , la

renta generada por cualquier actividad o negocio expresada

en términos relativos tanto por uno tanto por ciento y como

renta la parte de los ingresos de cualquier sujeto económico

que puede ser consumido sin que disminuya su riqueza o

patrimonio

- En la teoría de selección de carteras la rentabilidad o

rendimiento de un título se define de la siguiente forma:

1

1

it

it it it it p

D P P R

Sandra Escamilla Solano

EL RENDIMIENTO Y EL RIESGO DE UN ACTIVO

FINANCIERO

- La rentabilidad Rit calculada a posteriori ( EX POST, finalizada la

inversión) es una magnitud conocida con certeza, y por tanto no tiene

varianza, una vez acabada la inversión, se conocen con certeza todos los

datos que intervienen en la fórmula.

- Sin embargo Rit , calculada a priori,(EX ANTE, antes de efectuarse la

inversión) es una variable aleatoria, que tomará diferentes valores con sus

probabilidades correspondientes, en el caso discreto o se ajustará a

alguna distribución de probabilidad del tipo continuo. En este caso, la

esperanza nos da una medida de la rentabilidad media del activo

financiero, mientras que la varianza o desviación típica nos da una medida

de la dispersión de los valores de la rentabilidad respecto a su media.

Sandra Escamilla Solano

EL RENDIMIENTO Y EL RIESGO DE UN ACTIVO

FINANCIERO

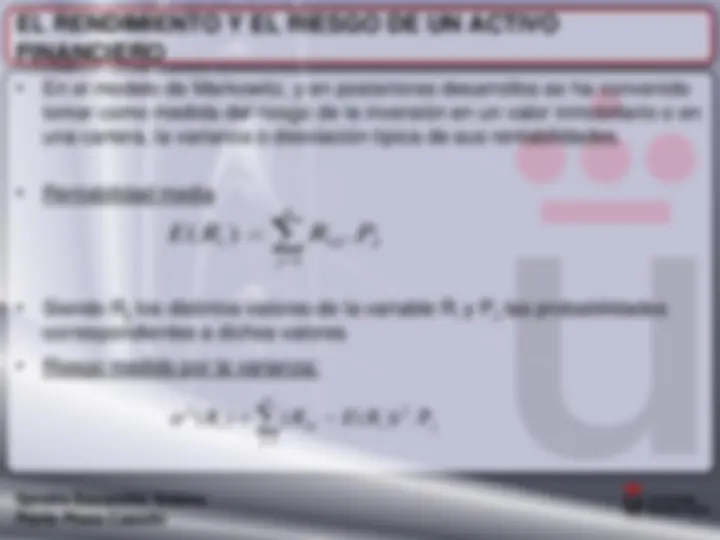

- En el modelo de Markowitz, y en posteriores desarrollos se ha convenido

tomar como medida del riesgo de la inversión en un valor inmobiliario o en

una cartera, la varianza o desviación típica de sus rentabilidades.

- Rentabilidad media

- Siendo Rij los distintos valores de la variable Ri y PJ las probabilidades

correspondientes a dichos valores

- Riesgo medido por la varianza:

J

n

j

E ( Ri ) RIJ. P 1

j

2

1

2 ( ) ( ( )) .P

n

j

Ri RIJ E Ri

Sandra Escamilla Solano

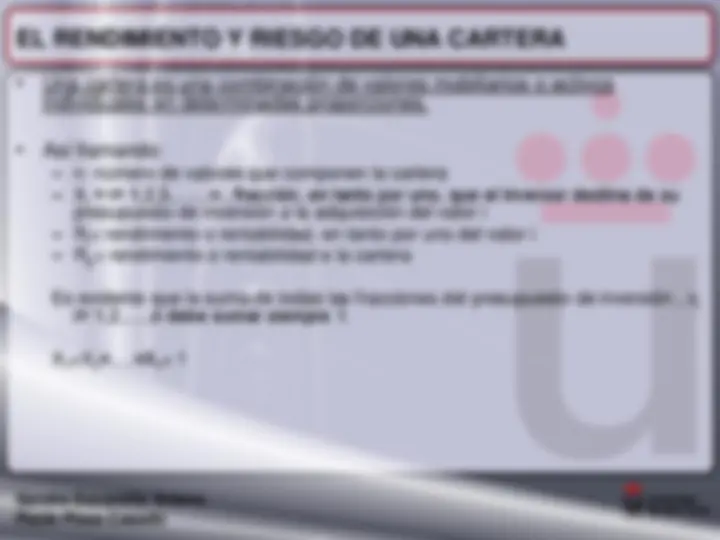

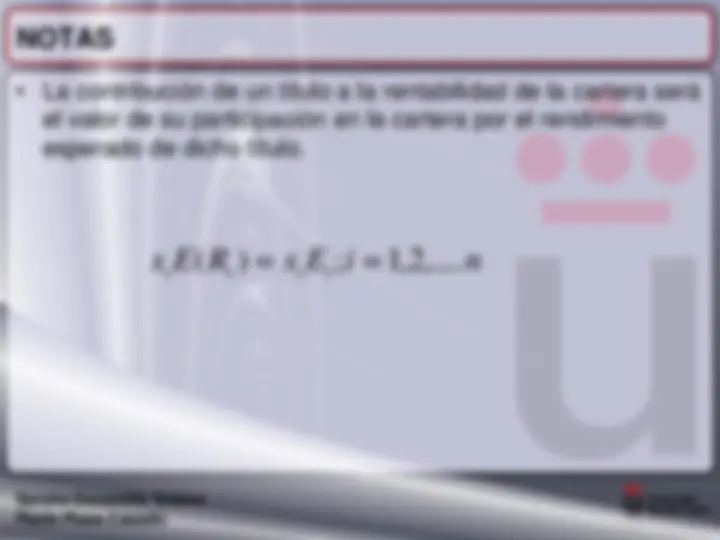

EL RENDIMIENTO Y RIESGO DE UNA CARTERA

- La rentabilidad de la cartera Rp, calculada a posteriori, es un valor cierto,

que vendrá dado por:

- Donde los Ri, también estarán calculados a a posteriori, es un valor cierto,

que no tiene varianza.

n

i

R (^) p x R x R xnRn xiRi

1

1 1 2 2 ......

Sandra Escamilla Solano

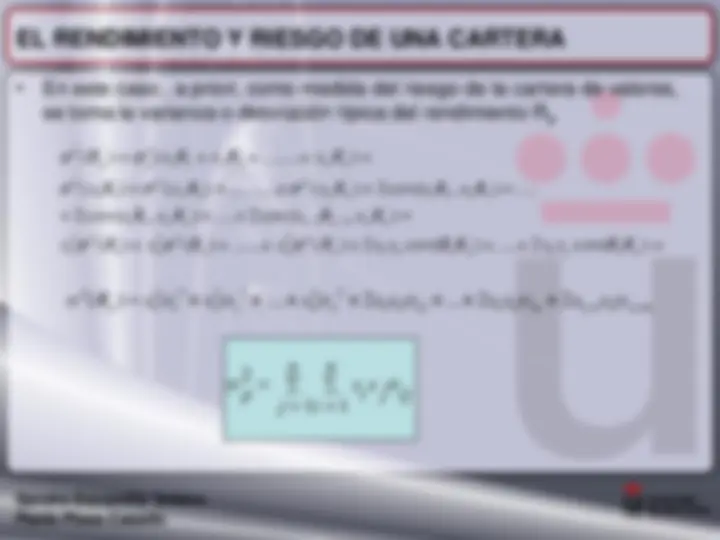

EL RENDIMIENTO Y RIESGO DE UNA CARTERA

- La rentabilidad Rp calculada a priori, es una variable aleatoria,

cuya esperanza matemática vendrá dada por:

n n

n n

n n

P P n n

X E X E X E

X E R X E R X E R

E X R E X R E X R

E R E E X R X R X R

1 1 2 2

1 1 2 2

1 1 2 2

1 1 2 2

n

i i

E i

x p

E 1

Sandra Escamilla Solano

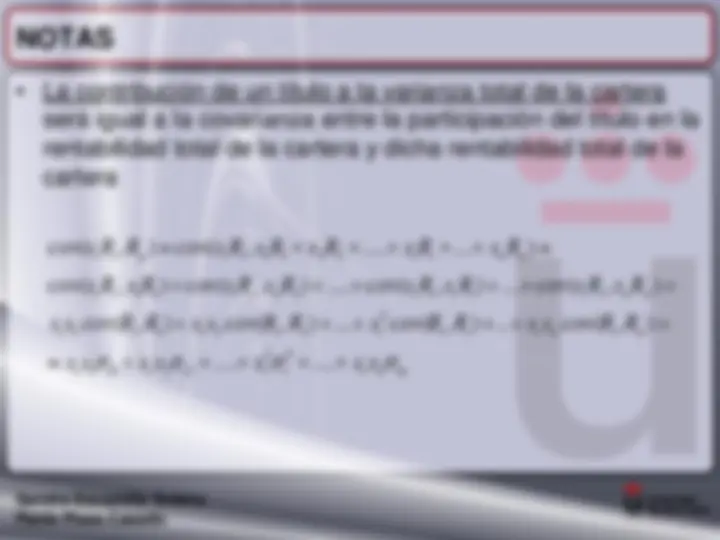

EL RENDIMIENTO Y RIESGO DE UNA CARTERA

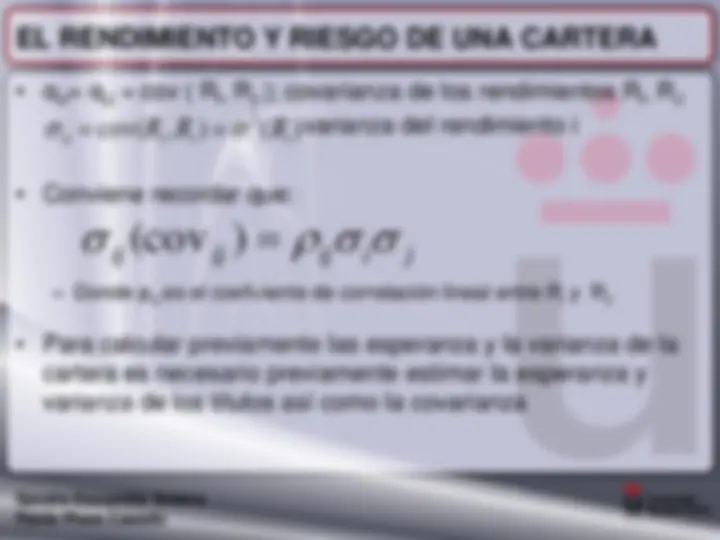

- αiJ= αjJ = cov ( Ri, RJ ); covarianza de los rendimientos Ri, RJ

varianza del rendimiento i

- Conviene recordar que:

- Donde ρiJ es el coeficiente de correlación lineal entre Ri y RJ

- Para calcular previamente las esperanza y la varianza de la

cartera es necesario previamente estimar la esperanza y

varianza de los títulos así como la covarianza

ij ij ij i j

(cov )

cov( , ) ( )

2

ii Ri Ri R i

Sandra Escamilla Solano

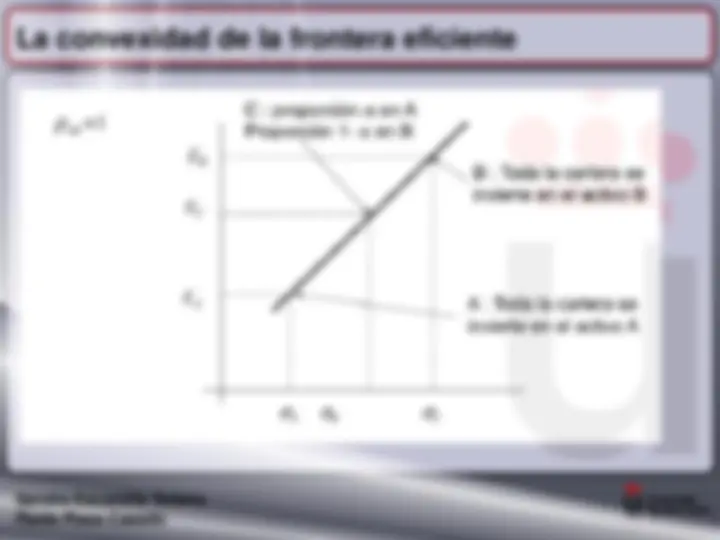

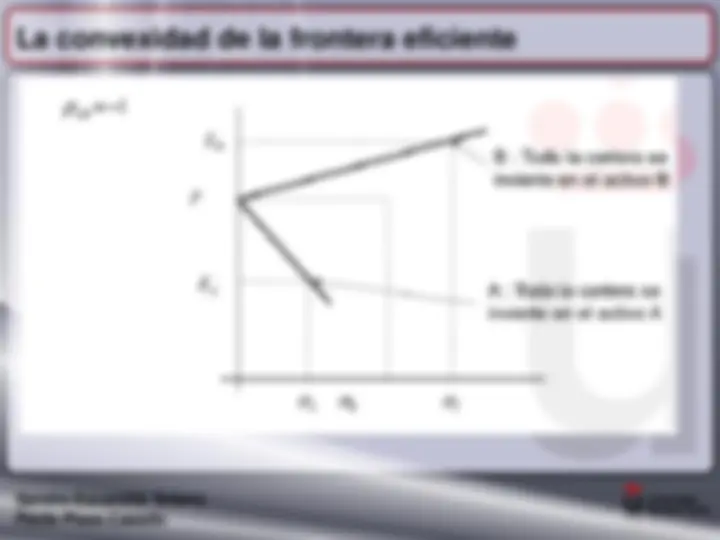

EL RENDIMIENTO Y RIESGO DE UNA CARTERA

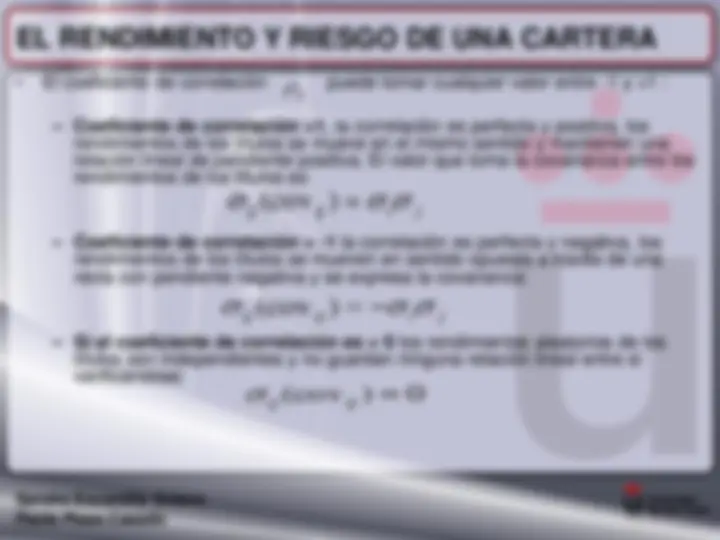

- El coeficiente de correlación puede tomar cualquier valor entre -1 y +1 :

- Coeficiente de correlación =1 , la correlación es perfecta y positiva, los rendimientos de los títulos se mueve en el mismo sentido y mantienen una relación lineal de pendiente positiva. El valor que toma la covarianza entre los rendimientos de los títulos es:

- Coeficiente de correlación = -1 la correlación es perfecta y negativa, los rendimientos de los títulos se mueven en sentido opuesto a través de una recta con pendiente negativa y se expresa la covarianza:

- Si el coeficiente de correlación es = 0 los rendimientos aleatorios de los títulos son independientes y no guardan ninguna relación lineal entre sí verificándose:

ij

ij (cov ij ) i j

ij (cov ij ) i j

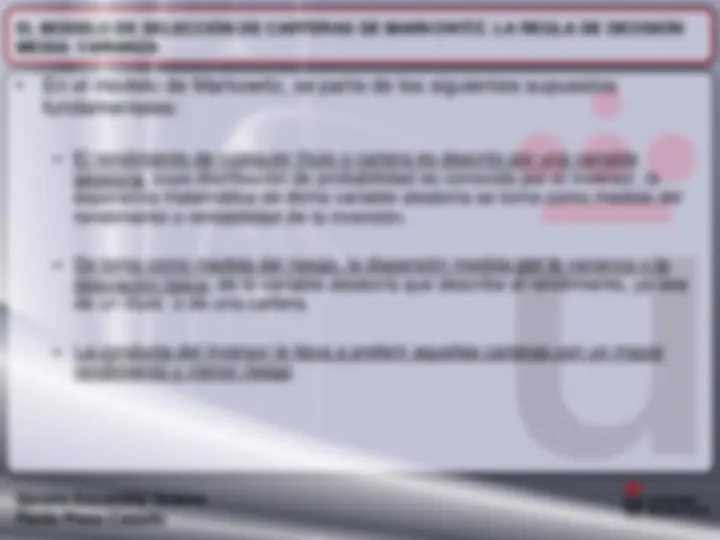

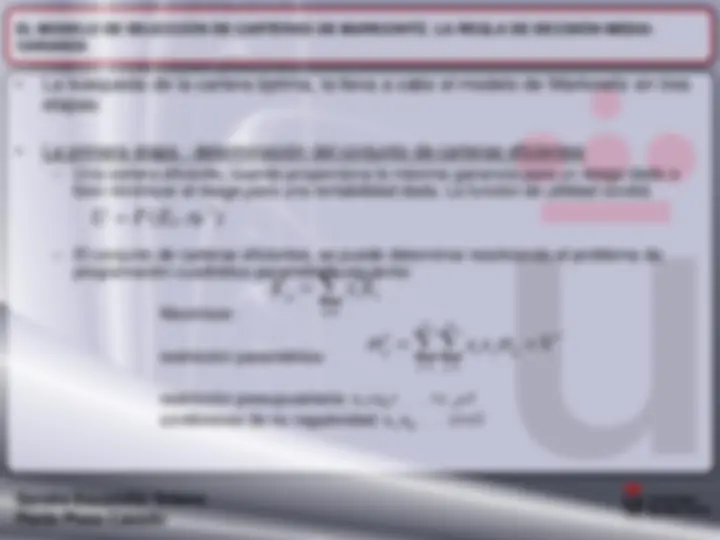

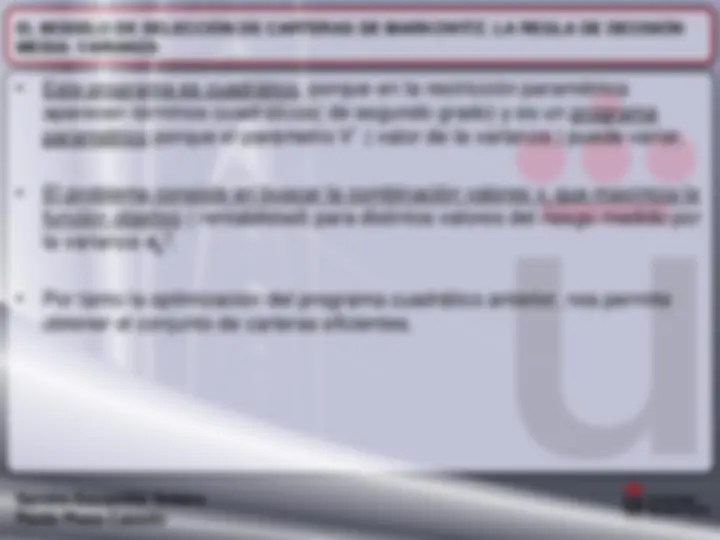

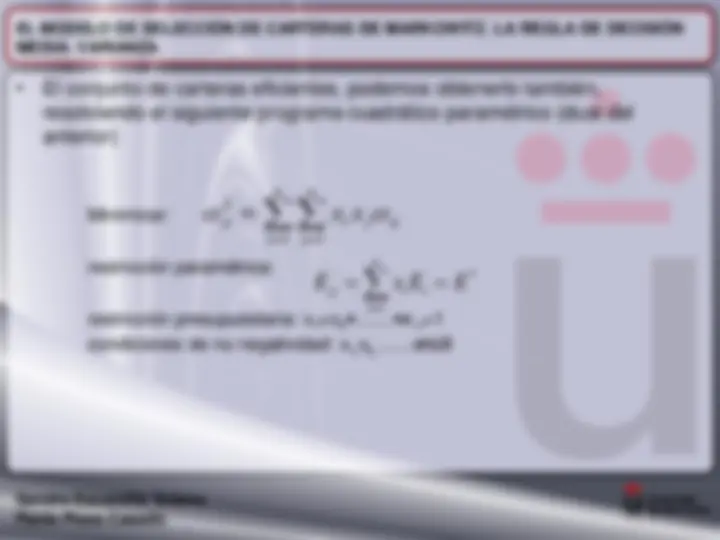

ij (cov ij )^0