¡Descarga Formación de una cartera de valores óptima y más Apuntes en PDF de Administración de Empresas solo en Docsity!

INTRODUCCIÓN •^ LA FORMACIÓN DE UNA CARTERA DE VALORES ÓPTIMAPaola Plaza Casado

Una cartera de valores

es una determinada combinación de valores

mobiliarios adquiridos por una persona física o jurídica, y que pasan aformar parte de su patrimonio.

-^

Con la formación de una cartera se pueden perseguir distintos objetivos

:

- Reunir cierto número de acciones de una empresa con fines de control– Colocar ahorros transitoriamente ociosos con una rentabilidad liquidez

y seguridad aceptables

- Sustraer ahorros a los efectos de la inflación, invirtiendo en valores de

renta variable, cuya rentabilidad está correlacionada positivamente conel índice general de precios

- Colocar los excedentes de ahorro, para disfrutar de una renta

complementaria de la renta de trabajo

- Otros motivos ,por ejemplo el coleccionismo

INTRODUCCIÓN • LA FORMACIÓN DE UNA CARTERA DE VALORES ÓPTIMAPaola Plaza Casado

La inversión en valores mobiliarios, es una inversiónfinanciera.

Las inversiones financieras al igual que las productivasoriginan un desembolso inicial ( coste de la inversión) y luegoproducen una corriente de cobro y pagos, bien sea en formade dividendos o intereses, derechos de suscripción preferentevendidos, gastos de gestión de la cartera, ingresos percibidoscomo consecuencia de la venta de la cartera

INTRODUCCIÓN • LA FORMACIÓN DE UNA CARTERA DE VALORES ÓPTIMAPaola Plaza Casado

Diversificabilidad

: como consecuencia de su carácter

fraccionable, el inversor puede invertir sus recursos en variostipos de activos financieros y no necesariamente en uno sólo.Mediante la diversificación, se puede reducir el riesgoasociado a una determinada rentabilidad.

Flexibilidad temporal:

debido a su elevado grado de

liquidez, las inversiones financieras son más fiables que lasproductivas, ya que se pueden realizar en cualquier momento

INTRODUCCIÓN • LA FORMACIÓN DE UNA CARTERA DE VALORES ÓPTIMAPaola Plaza Casado

Como consecuencia de estas características específicas, enla rentabilidad de una inversión financiera cabe distinguir doscomponentes:

- La rentabilidad en sentido estricto

: ya sea en forma de dividendos para

títulos de renta variable (acciones) o en forma de intereses para títulosde renta fija ( obligaciones, bonos, cédulas hipotecarias…)l

•^

los derechos de suscripción preferente cuando son vendidos por su titularno son en realidad una fuente de rentabilidad, sino una forma de realizarparcialmente la parte alícuota que le corresponde en las reservas que laempresa ha ido acumulando por cuenta de sus accionistas

INTRODUCCIÓN • LA FORMACIÓN DE UNA CARTERA DE VALORES ÓPTIMAPaola Plaza Casado

A efectos prácticos, los derechos de suscripción vendidos enel mercado, se suelen incluir el cálculo de la rentabilidad.Esta aparente rentabilidad vendrá compensada, sin embargo,en el supuesto de que el mercado secundario funcione concierta perfección con una disminución equivalente en el valorde mercado de las acciones

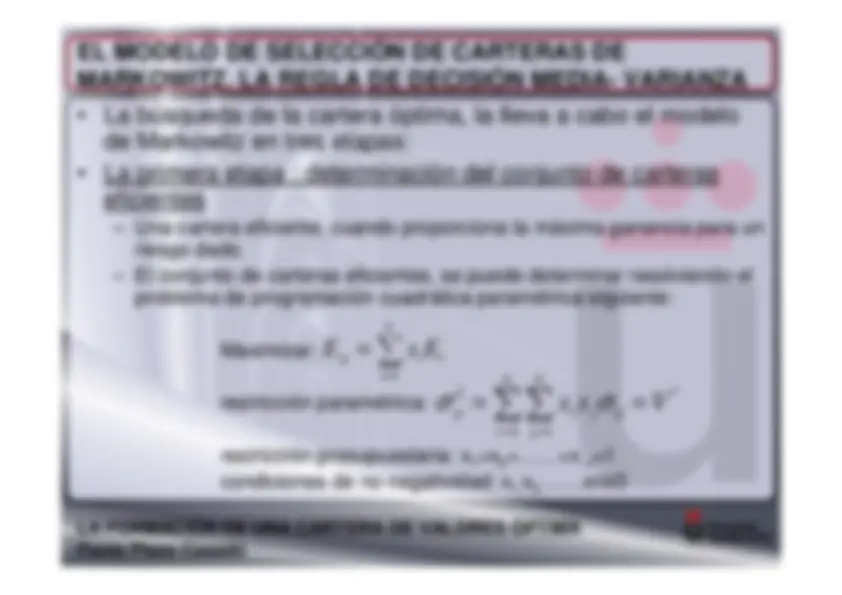

EL NACIMIENTO DE LA TEORIA DE LA SELECCIÓN DECARTERAS. LAS APORTACIONES DE MARKOWIT Y TOBIN • LA FORMACIÓN DE UNA CARTERA DE VALORES ÓPTIMAPaola Plaza Casado

La teoría de la selección de carteras y la consiguiente teoríadel equilibrio en el mercado de capitales, surge a raíz de lostrabajos publicados en 1952 y 1959 por Harry Markowitz y deltrabajo publicado en 1958 por James Tobin, siendo Sharpe yLintner quienes complementaron el estudio de este problema.

Markowitz recoge de forma explícita en su modelo, los rasgosfundamentales de la conducta racional del inversor,consistente en buscar aquella composición de la cartera quehaga máximo su rendimiento para un determinado nivel deriesgo o que minimice el riesgo de aquélla para unrendimiento dado.

EL NACIMIENTO DE LA TEORIA DE LA SELECCIÓN DECARTERAS. LAS APORTACIONES DE MARKOWIT Y TOBIN • LA FORMACIÓN DE UNA CARTERA DE VALORES ÓPTIMAPaola Plaza Casado

Tobin explica, mediante la teoría de la aversión al riesgo

, la

preferencia por la liquidez y la relación decreciente entre lademanda de dinero y el tipo de interés. A medida que esmayor el tipo de interés de los activos monetarios con riesgo,aumenta la demanda de los mismos y disminuye la tenenciade efectivo

EL RENDIMIENTO Y EL RIESGO DE UN VALOR MOBILIARIOO ACTIVO FINANCIERO EN PARTICULAR • LA FORMACIÓN DE UNA CARTERA DE VALORES ÓPTIMAPaola Plaza Casado

En economía se entiende por rentabilidad o rendimiento, larenta generada por cualquier actividad o negocio expresadaen términos relativos tanto por uno tanto por ciento.

En la teoría de selección de carteras la rentabilidad orendimiento de un título se define de la siguiente forma:

it

it

it

it

it

p

P

P

D

R

−

=

1

EL RENDIMIENTO Y EL RIESGO DE UN VALOR MOBILIARIOO ACTIVO FINANCIERO EN PARTICULAR •^ LA FORMACIÓN DE UNA CARTERA DE VALORES ÓPTIMAPaola Plaza Casado

La rentabilidad R

it^

calculada a posteriori

( una vez finalizada la inversión)

es una magnitud conocida con certeza, y por tanto no tiene varianza, unavez acabada la inversión, se conocen con certeza todos los datos queintervienen en la fórmula.

-^

Sin embargo R

it^

, calculada a priori, antes de efectuarse la inversión, es

una variable aleatoria

, que tomará diferentes valores con sus

probabilidades correspondientes, en el caso discreto o se ajustará aalguna distribución de probabilidad del tipo continuo. En este caso, laesperanza nos da una medida de la rentabilidad media del activofinanciero, mientras que la varianza o desviación típica nos da una medidade la dispersión de los valores de la rentabilidad respecto a su media.

EL RENDIMIENTO Y EL RIESGO DE UN VALOR MOBILIARIOO ACTIVO FINANCIERO EN PARTICULAR •^ LA FORMACIÓN DE UNA CARTERA DE VALORES ÓPTIMAPaola Plaza Casado

En el modelo de Markowitz, y en posteriores desarrollos se ha convenidotomar como medida del riesgo de la inversión en un valor inmobiliario o enuna cartera, la varianza o desviación típica de sus rentabilidades.

-^

Rentabilidad media

-^

Siendo R

ij^

los distintos valores de la variable R

i^

y P

J^

las probabilidades

correspondientes a dichos valores

-^

Riesgo medido por la varianza

:

J

n j

IJ

i^

P

R

R

E

.

)

(

1 ∑

=

=

j

2

1

2

P . ))

(

(

)

(^

∑

=

−

=

n j

i

IJ

i^

R E

R

R

σ

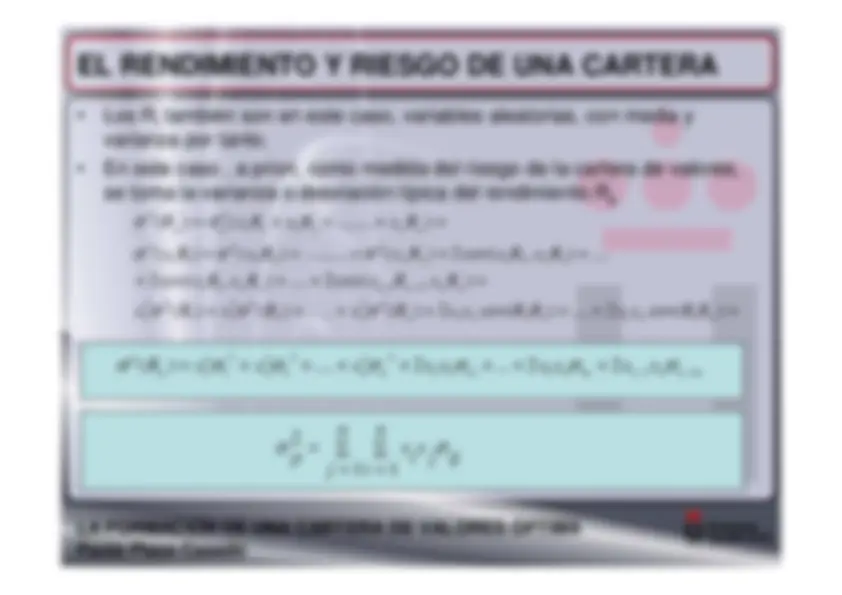

EL RENDIMIENTO Y RIESGO DE UNA CARTERA •^ LA FORMACIÓN DE UNA CARTERA DE VALORES ÓPTIMAPaola Plaza Casado

La rentabilidad de la cartera R

, calculada a posteriori, es un valor cierto,p

que vendrá dado por:

-^

Donde los R

, también estarán calculados a a posteriori, es un valor cierto,i

que no tiene varianza

.

∑ = = + + + = n i

i i

n n

p^

R x R x R x R x R

1

2 2

1 1

......

EL RENDIMIENTO Y RIESGO DE UNA CARTERA • LA FORMACIÓN DE UNA CARTERA DE VALORES ÓPTIMAPaola Plaza Casado

La rentabilidad R

p

calculada a priori, es una variable aleatoria,

cuya esperanza matemática vendrá dada por:

n n

n

n

n n

n n

P

P

E X E X E X

R E X R E X R E X R X E R X E R X E

R X R X R X E E R E

=

=

= + + + = =

.........

)

(

.........

)

(

)

(

)

(

........

)

(

)

(

)

.....

(

)

(

2

2

1 1

2

2

1

1

2 2

1 1

2 2

1 1

∑^ =

=

n i^

i E i x p E

1

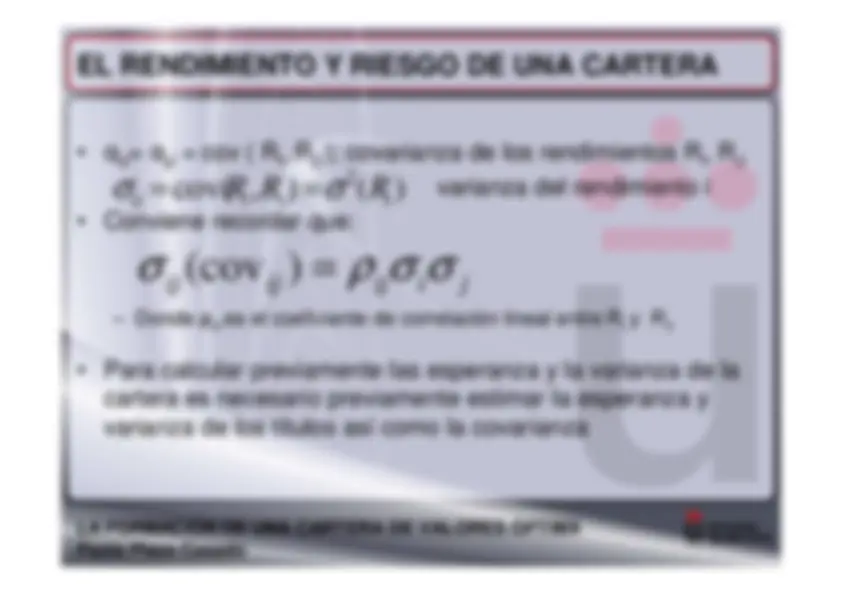

EL RENDIMIENTO Y RIESGO DE UNA CARTERA • LA FORMACIÓN DE UNA CARTERA DE VALORES ÓPTIMAPaola Plaza Casado

α

iJ

=

α

jJ

= cov ( R

, Ri

J

); covarianza de los rendimientos R

, Ri

J

varianza del rendimiento i

Conviene recordar que:

iJ

es el coeficiente de correlación lineal entre R

i^

y R

J

Para calcular previamente las esperanza y la varianza de lacartera es necesario previamente estimar la esperanza yvarianza de los títulos así como la covarianza

j

i

ij

ij

ij

(cov

cov(

i

i

i

ii

R

R

R

σ

σ

EL RENDIMIENTO Y RIESGO DE UNA CARTERA •^ LA FORMACIÓN DE UNA CARTERA DE VALORES ÓPTIMAPaola Plaza Casado

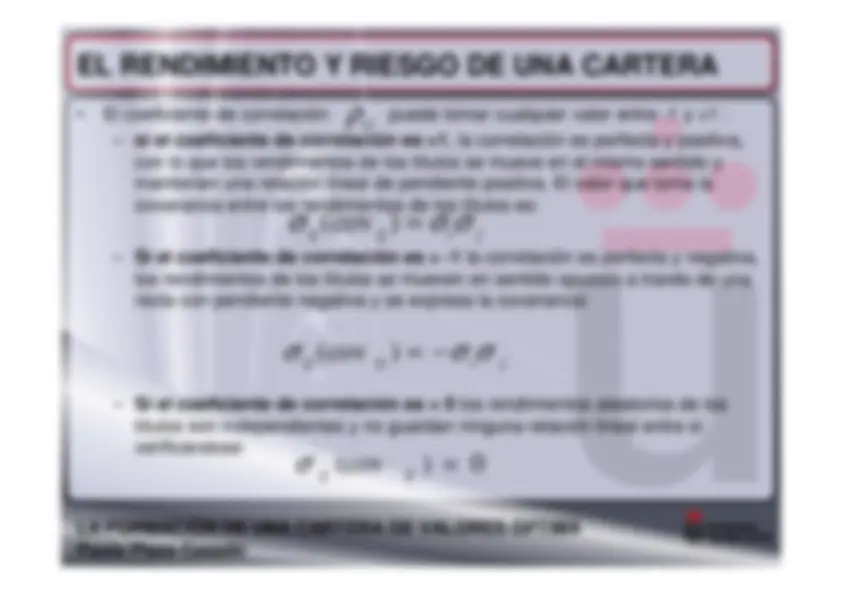

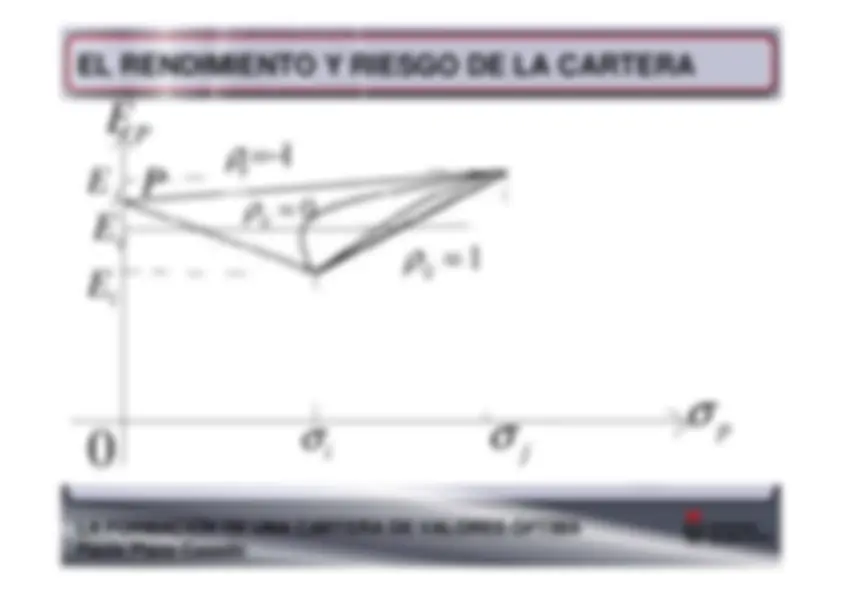

El coeficiente de correlación

puede tomar cualquier valor entre -1 y +1 :

si el coeficiente de correlación es =

, la correlación es perfecta y positiva,

con lo que los rendimientos de los títulos se mueve en el mismo sentido ymantienen una relación lineal de pendiente positiva. El valor que toma lacovarianza entre los rendimientos de los títulos es:

Si el coeficiente de correlación es = -

la correlación es perfecta y negativa,

los rendimientos de los títulos se mueven en sentido opuesto a través de unarecta con pendiente negativa y se expresa la covarianza:

Si el coeficiente de correlación es = 0

los rendimientos aleatorios de los

títulos son independientes y no guardan ninguna relación lineal entre síverificándose:

ij ρ

j

i

ij

ij

σ

σ

σ

= )

(cov

j

i

ij

ij

σ

σ

σ

(cov

0

)

(cov

=

ij

ij

σ