¡Descarga caso practico costes y más Apuntes en PDF de Contabilidad solo en Docsity!

TRABAJO A REALIZAR:

Esta empresa industrial se dedica a la fabricación de tabletas y chocolatinas , ob

de cacao y azúcar. El consumo de estas MP ha sido para las tabletas: 300.000 kg de

kg de azúcar. Para las chocolatinas: 240.000 kg de cacao y 60.000 kg de azúcar.

financiera tiene un desglose en las subcuentas de 10 dígitos. El periodo de

contabilidad de costes es anual. Una vez realizados todos los asientos del ejercic

los asientos de regularización de gastos e ingresos y de cierre, su balance de sal

aparece en la pestaña "datos" (sólo se muestran las subcuentas con saldo≠0).

Formar el balance de situación a 31.12.2015, distinguiendo las siguientes masa

AnC, AC, PN, PnC y PC. ►►► pestaña "balance situación"

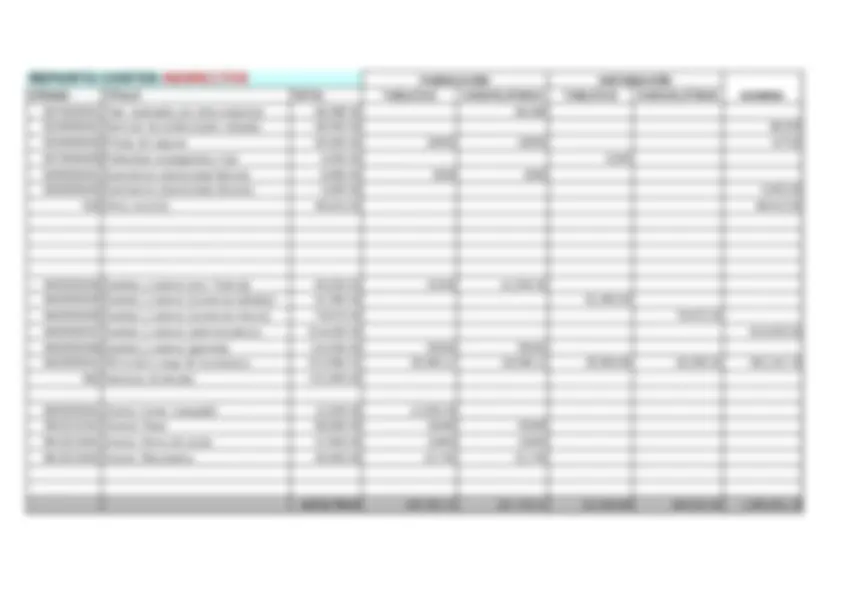

Cuadro de reclasificación de gastos y dotaciones por naturaleza en costes por

pestaña "reparto CI+resultado ejercicio"

Determinación del margen bruto industrial y del margen comercial de cada produc

sobre ventas). ►►► pestaña "reparto CI+resultado ejercicio"

Determinación del resultado neto de explotación a nivel de toda la empresa. Con

resultado del ejercicio (saldo de la cuenta 129 "Resultados del ejercicio") ►►►

CI+resultado ejercicio"

Marcar en negrita aquellos saldos que la contabilidad de costes tiene

posteriormente comunicar a la contabilidad financiera. ►►► pestaña "datos"

A, S.A.

A, S.A. 0 = suma D-suma H

-559,698^ =saldo cta. PN PN PNC deuda ent credito ANC propiedad industrial ANC CONSTRUCC ANC terrenos y bienes naturales ANC maquinaria ANC maquinaria ANC amort im ANC amort im ANC amort im AC MATERIA PRIMA A AC MATERIA PRIMA B AC PC A AC PC B AC PT A AC PT B PC PROVEEDORES PC PROVEEDORES AC CLIENTES pc HP ACREEDORA POR CONCEPTOS FISCALES PC DEUDAS CP CON ENT CREDITO AC BANCOS compra mp a ,,,, compra mp b ,,,, dto compras ppago mp a INGRESO FINANCIERO trab realiz otras empresa ,,,, devol compras ,,,, rappels sobre compras ,,,, var existencias mp A ,,,, var existencias mp b ,,,, servicios de prof indeptes ,,,, primas de seguros ,,,, publ prop y rrpp ,,,, suministros ,,,, suministros ,,,, otros servicios ,,,, otros servicios ,,, otros servicios ,,, imp sobre beneficios ,,, sueldos y salarios ,,,, sueldos y salarios ,,,, sueldos y salarios ,,,, sueldos y salarios ,,,, sueldos y salarios ,,,, sueldos y salarios ,,,, sueldos y salarios ,,,, sueldos y salarios ,,,, ss a cargo d la empresa ,,,, int de deudas con ent cred ,,,, int de deudas con ent cred ,,,, pdas procedentes de inv inmob amort inmov intangible ,,,, amort inmov material ,,,, amort inmov material ,,,, amort inmov material ,,,, vta ptos terminados ,,,, vta ptos terminados ,,,,

A, S.A. var ex ptos en curso var ex ptos terminados var ex ptos terminados

ACTIVO PN Y PASIVO

AnC 2,470,165 PN 1,369, AC 3,232,644 PnC 844, PC 3,489, TOTAL 5,702,809 TOTAL 5,702,

ANC 2,470,165 PN Propiedad Industrial 144,965 Capital social Construcciones 640,000 Reservas voluntarias Terrenos y bienes naturales 768,000 Resultado del ejercicio Maquinaria 1,332, Amort Acumulada del IM -414,800 PNC AC 3,232,644 Deuda a lp con ent credito MP cacao 402, MP azucar 110,600 PC PC tabletas 94,500 Proveedores PC chocolatinas 36,850 HP acreedora por conceptos fiscales PT tabletas 714,680 Deuda a cp con ent credito PT chocolatinas 446, Clientes 808, Bancos 618, TOTAL ACTIVO (AC + ANC) 5,702,809 TOTAL PASIVO (PN + PNC + PC)

FABRICACIÓN DISTRIBUCIÓN

primas de seguros pone que es fabrica y oficinas asiq he repartido 0,25 a fabricacion tabletas 0,25 a fabricacion chocolatinas y 0,5 a administracion

CONSUMO MP = Compras - devoluciones +/- var existencias

CACAO 1222000.

CONSUMO % EUROS

TABLETAS 300000.00 0.56 678888.

CHOCOLATINAS 240000.00 0.44 543111.

TOTAL 540000.00 1.00 1222000.

AZUCAR 2,476,

CONSUMO % EUROS

TABLETAS 150000.00 0.71 1768752.

CHOCOLATINAS 60000.00 0.29 707500.

TOTAL 210000.00 1.00 2476253.

SEGURIDAD SOCIAL A CARGO DE LA EMPRESA 412,682.

MOI FABRICACION DISTRIBUCIÓN

ADMON

TABLETAS CHOCOLATINAS TABLETAS CHOCOLATINAS

SUELDOS Y SALARIOS 86,500 86,500 81,560.00 79,670.00 914,000.

SyS a imputar 28598.11 28598.11 26964.88 26340.02 302181.

TOTAL SyS 1,248, 100.00%