UNIVERSIDAD

VERACRUZA

NA

DRA. SANDRA

LETICIA PÉREZ DEL

VALLE

MARZO 2021

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Calculo de impuesto de Comercio Exterior

Tipo: Ejercicios

1 / 22

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

DRA. SANDRA

LETICIA PÉREZ DEL

VALLE

MARZO 2021

Cálculo de Impuestos al

Comercio Exterior

Abstract

In order to perfom foreign trade

operations, it is necessary to know the legal

and fiscal guidelines that are required to be

done, calculation of taxes on foreign trade is

a fundamental element since it can derive

omissions to the payment of contributions

and in consequence the application of both,

fiscal and judicial sanctions, serious.

Keywords:

Trade, taxes calculation, legal guiedelines

Objetivo

General

Determinar los impuestos aplicables al

comercio exterior, considerando la fórmula,

conceptos y orden que se deben seguir, para

garantizar el pago legal y correcto de las

contribuciones causadas por la importación y/o

exportación de mercancías en territorio

nacional.

¿Por qué es importante

el pago de impuestos al

comercio exterior?

Regular las importaciones y exportaciones, depende de las

políticas comerciales que cada país fija para realizar sus

operaciones de comercio exterior.

Para su control, utiliza medidas de regulación

arancelarias y no arancelarias.

Es decir, aplica restricciones e impuestos que

le permiten manejar el flujo de mercancías

dentro de su territorio.

El pago de los impuestos al comercio exterior es una acción

fundamental que deben realizar todos aquellos involucrados

en operaciones comerciales de importación y exportación de

mercancías.

¿Quién debe cumplir con este

pago?

aplicable Artículo 52 de Ley

Aduanera

*Están obligadas al pago de los impuestos al

comercio exterior….

Todos los usuarios del

comercio deben cumplir con

las leyes y normativas que fijan

los montos y/o porcentajes

aplicables para cada

transacción comercial.

En cada operación se

aplican diferentes

conceptos para el pago

correcto de contribuciones

al comercio exterior.

Su cumplimiento garantiza

la parte fiscal y legal de las

operaciones comerciales

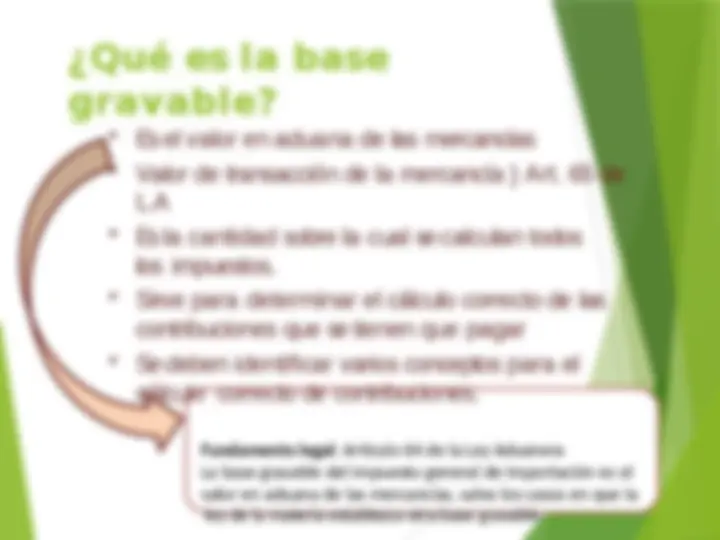

¿Qué es la base

gravable?

Es el valor en aduana de las mercancías

Valor de transacción de la mercancía } Art. 65 de

L.A

Es la cantidad sobre la cual se calculan todos

los impuestos.

Sirve para determinar el cálculo correcto de las

contribuciones que se tienen que pagar

Se deben identificar varios conceptos para el

cálculo correcto de contribuciones.

Fundamento legal : Artículo 64 de la Ley Aduanera

La base gravable del impuesto general de importación es el

valor en aduana de las mercancías, salvo los casos en que la

ley de la materia establezca otra base gravable.

¿Qué se debe considerar para

determinar la base gravable?

Valor comercial de la mercancía (VC)

Valor en aduana (VA)

Gastos incrementable en el extranjero

Gastos en territorio nacional

El arancel* Ad valorem (ADV),

específico o mixto

Derecho de Trámite Aduanero (DTA)

Cuotas Compensatorias (CC)

Impuesto al Valor Agregado (IVA)

Otros impuestos para casos específicos como:

IEPS

ISAN

Contribuciones que se pueden

causar a la importación

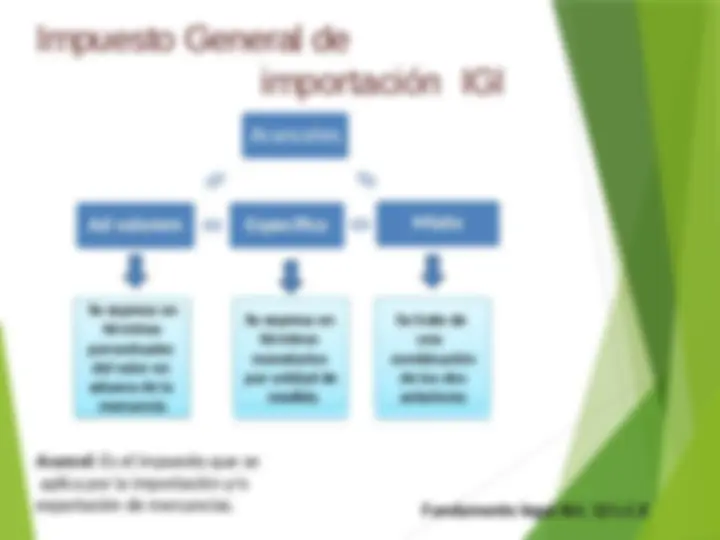

Impuesto General de Importación

(arancel IGI)

Impuesto al Valor Agregado

(IVA)

Impuesto Sobre Automóviles

nuevos (ISAN)

Impuesto Especial sobre

Producción y Servicios

(IEPS)

Derecho de Trámite Aduanero

(DTA)

Fundamentos legales aplicables Art, 1 y 2 de la LIGIE,; Art. 51 fracc. I y

Las Cuotas

compensatorias

Se causan por la

importación de

mercancías en

condiciones de

discriminación de

precios o subvención

en su país de origen

No son impuestos,

son

aprovechamientos

Artículo 3 del CFF

Se establecen cuando

es necesario impedir

la importación de

mercancías al

mercado interno bajo

condiciones de

prácticas desleales al

comercio

internacional.

Se encuentran

reguladas en la

Ley de Comercio

Exterior

Artículo 63 LCE

Artículo 3 de CFF

Establece como

“aprovechamientos”

ingresos que percibe el

Estado por funciones de

derecho público distintos

de las contribuciones.

Artículo 63 de la Ley

de Comercio Exterior

señala que las

cuotas serán

consideradas como:

aprovechamientos

En los términos del

Artículo 3 del Código

Fiscal Federal.

*No se consideran impuestos

Pasos para determinar la base

gravable

BASE

GRAVABL

E

1.Valor aduana

2. El Impuesto

General de

Importación

(IGI)

4. Al último

el Impuesto al

Valor Agregado

(IVA)

3. El Derecho de

Trámite

Aduanero (DTA)

VA = VC + Incrementables

DTA = VA * 0.

*O suma de tasa fija

IGI = VA * ADV

IVA = (VA + IGI +DTA)

Cálculo y orden para el pago de

Impuestos al Comercio Exterior

1. EL Valor en Aduana (VA)

Se obtiene sumando el valor

de transacción ó Valor

comercial, más los

incrementables

VA = VC + Incrementables

3. El Derecho de Trámite

Aduanero (DTA)

Se calcula multiplicando

el Valor en Aduana (VA)

por 8 al millar, y/o la

suma de la tasa fija, si

fuera el caso. Se consulta

en el artículo 49 de la

LFD.

DTA = VA * 0.

2. El Impuesto General

de Importación (IGI)

Se obtiene de multiplicar el

valor en aduana x el Ad

valorem o arancel que

aplique.

IGI = VA * ADV o arancel que

aplique

4. Impuesto al Valor

Agregado (IVA )

Resulta de la suma del Valor en

Aduana (VA) más el Impuesto

General de importación (IGI)

más el Derecho de trámite

aduanero (DTA), multiplicado

por el porcentaje de IVA 16%

IVA = (VA + IGI + DTA + CC)

*** (16%)**

Para determinar el total de las contribuciones de esta base gravable se hace lo siguiente:

2.- El Impuesto General de Importación (IGI)

Se obtiene multiplicando el valor en aduana $478,999.50 X el Ad valorem que es del 20%

IGI = VA * ADV

Total de IGI: $95,799.90 MN

3. El Derecho de Trámite Aduanero ( DTA)

Se calcula multiplicando el Valor en Aduana (VA) por 8 al millar:

DTA = VA * 0.

$478, 999.50 x 0.

Total de DTA: $3832.00 MN

4. El Impuesto al Valor Agregado (IVA) se calcula al final de todos los gravámenes aplicables.

Se suma el Valor en Aduana (VA) más el Impuesto General de Importación (IGI) más el Derecho de

trámite aduanero (DTA) multiplicado por el porcentaje de IVA que aplique.

IVA = (VA + IGI +DTA) * (16%)

Total de IVA: $92,581.02 MN

Así se realiza el cálculo de contribuciones a partir de la base gravable

IGI : $49,138.

DTA: $ 3,832.

IVA: $92,581.

TOTAL DE CONTRIBUCIONES A PAGAR: $145,551.02 MN

Conclusió

n

El pago correcto de contribuciones al comercio

exterior es fundamental para la introducción o

extracción de mercancías en territorio nacional

El desacato a este

ordenamiento se

considera una

infracción y en

consecuencia es

sancionado por la

Ley Aduanera.

En su Título VIII

Su estricto

cumplimiento

garantiza la

legalidad fiscal de

las operaciones de

comercio exterior.

El I.C.E

El pago de los

Impuestos al

Comercio Exterior

tienen su

fundamento legal

en el

Art. 52 de la Ley

Aduanera.