¡Descarga caso practico nic 16 y más Ejercicios en PDF de Contabilidad Avanzada solo en Docsity!

APLICACIÓN PRÁCTICA NIC 16

Progreso, S. A. adquiere maquinaria con un precio de compra según factura No. 777 por Q. 672,000.00. Así mismo la empresa incurre en los siguientes gastos relacionados con dicha adquisición: VALOR TOTAL VALOR SIN IVA IVA Factura No. 777 maquinaria Q 672,000.

Q

600,000.00 Q 72,000.

Factura No. 7771 por Instalación y Montaje Q 28,000.

Q

25,000.00 Q 3,000.

Factura No. 7772 por Preparación Emplazamiento Físico Q 16,800.

Q

15,000.00 Q 1,800.

Factura por Transporte de maquinaria Q 8,960.

Q

8,000.00 Q 960.

Las operaciones llevan un IVA del 12%. El pago total se realiza por medio de cheque bancario. Los trabajos de instalación y montaje se realizan durante el mes de septiembre. El 1 de octubre de 2016 la maquinaria ya se encuentra en condiciones de funcionamiento. Adicionalmente la empresa incurrirá obligatoriamente, al final de la vida útil de la maquinaría, en costos de desmantelamiento que se estiman en Q. 12,000.00. La vida útil que se estima para la maquinaria es de 10 años o 100,000 unidades producidas y su valor residual se estima en Q 15,000. Se pide: 1 Realizar el reconocimiento inicial del elemento 2 Estimar la depreciación anual según el método de línea recta y de unidades producidas si se produjeron 6420 unidades 3 Realizar la medición posterior por el método del costo 4 Realizar la medición posterior por el método de revaluación A) Se revaluó el activo al 31/12/2016 en Q. 640,000. B) Se revaluó el activo al 31/12/2016 en Q. 700,000.

1 RECONOCIMIENTO INICIAL

Maquinari a Q 600,000. Instalación y montaje Q 25,000. Preparación emplazamiento físico Q 15,000. Transporte de la maquinaria Q 8,000.

Q 648,000.

IVA por cobrar Q 77,760. Total Q 725,760. Costo del desmantelamiento Q 12,000. Q 737,760. p# -------------- xx/xx/xx----------- Maquinari a Q 660,000. IVA por cobrar Q 77,760. Efectivo y equivalentes de efectivo

Q

Provisión por desmantelamiento

Q

Q 737,760.

Q

2 DEPRECIACIÓN MÉTODO LINEAL

Costo de la maquinaria Q 660,000. Valor residual Q 15,000. Importe depreciable Q 645,000. Vida útil 10 Depreciación anual Q 64,500. Depreciación mensual Q 5,375. Cálculo depreciación acumulada correspondiente a los meses de octubre, noviembre y diciembre Octubre Q 5,375. Noviembre Q 5,375. Diciembre Q 5,375. Depreciación acumulada al 31/12/16 Q 16,125. Importe en libros al 31/12/16 Q 643,875.

Pérdida por revaluación Q 3,875.00 al 31/12/ B) Se revaluó el activo al 31/12/2016 en Q. 700,000. Costo del activo Q 660,000.00 Revaluación Q 660,000. Depreciación acumulada Q 16,125.00 Dep. Acumulada Q 16,125. Importe en libros Q 643,875. Ganancia por revaluación Q 56,125. Importe revaluado Q 700,000.00 Importe en libros Q 700,000. Superávit por revaluación Q 56,125.00 al 31/12/ Diferencia Q 40,000.

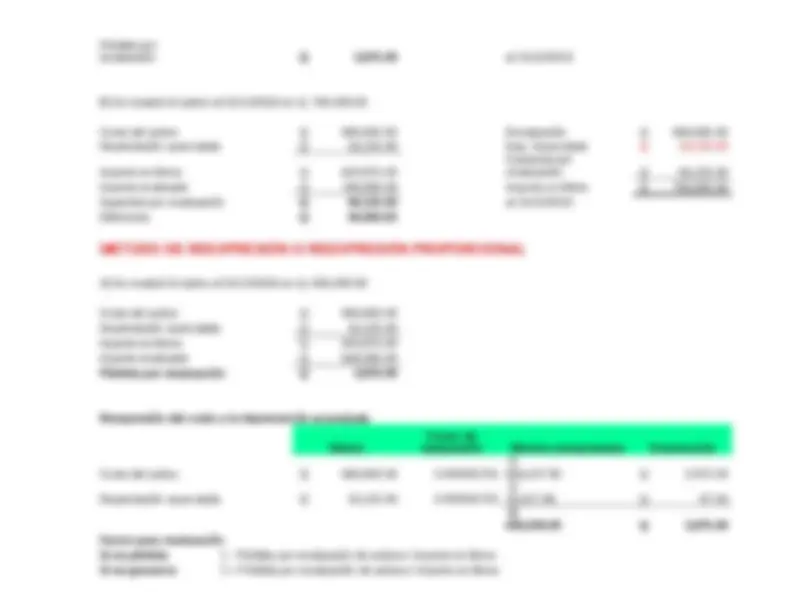

METODO DE REEXPRESIÓN O REEXPRESIÓN PROPORCIONAL

A) Se revaluó el activo al 31/12/2016 en Q. 640,000. Costo del activo Q 660,000. Depreciación acumulada Q 16,125. Importe en libros Q 643,875. Importe revaluado Q 640,000. Pérdida por revaluación Q 3,875. Reexpresión del costo y la depreciación acumulada Monto Factor de reexpresión Montos reexpresados Disminución Costo del activo Q 660,000.00 0.

Q

656,027.96 Q 3,972.

Depreciación acumulada Q 16,125.00 0.

Q

16,027.96 Q 97.

Q

640,000.00 Q 3,875.

Factor para revaluación Si es pérdida 1 - Pérdida por revaluación de activos / importe en libros Si es ganancia 1 + Pérdida por revaluación de activos / importe en libros

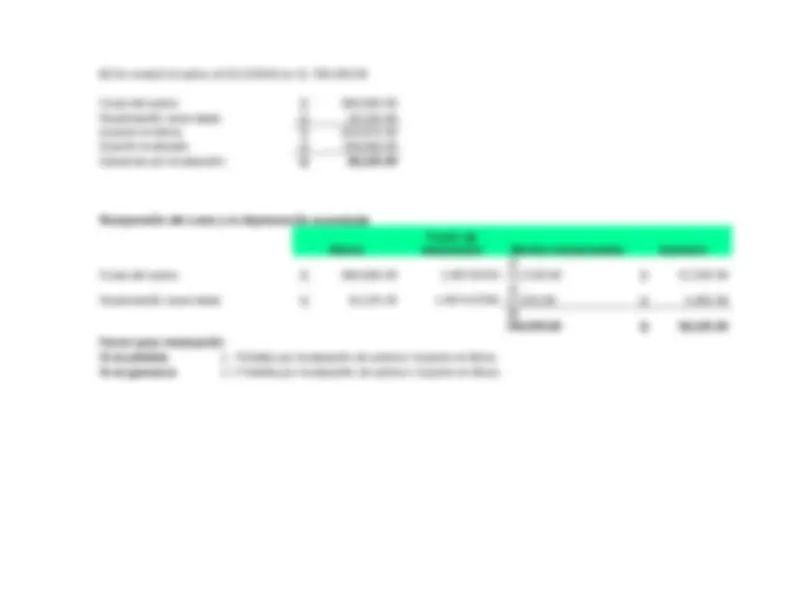

B) Se revaluó el activo al 31/12/2016 en Q. 700,000. Costo del activo Q 660,000. Depreciación acumulada Q 16,125. Importe en libros Q 643,875. Importe revaluado Q 700,000. Ganancia por revaluación Q 56,125. Reexpresión del costo y la depreciación acumulada Monto Factor de reexpresión Montos reexpresados Aumento Costo del activo Q 660,000.00 1.

Q

717,530.58 Q 57,530.

Depreciación acumulada Q 16,125.00 1.

Q

17,530.58 Q 1,405.

Q

700,000.00 Q 56,125.

Factor para revaluación Si es pérdida 1 - Pérdida por revaluación de activos / importe en libros Si es ganancia 1 + Pérdida por revaluación de activos / importe en libros

p# -------------- xx/xx/xx-----------

- Costo de la maquinaria Q 660,000.

- Valor residual Q 15,000.

- Importe depreciable Q 645,000.

- Unidades estimadas a producir

- Factor de depreciación por unidad 6.

- Unidades producidas al 31/12/2016

- Depreciación acumulada al 31/12/16 Q 41,409.

- Importe en libros al 31/12/2016 Q 618,591.

- Costo de adquisición Q 660,000. MODELO DEL COSTO

- Pérdida por deterioro de calor Depreciación acumulada Q 41,409.00 Depreciación método de unidades producidas

- A) Se revaluó el activo al 31/12/2016 en Q. 640,000. 4 MODELO DE REVALUACIÓN POR MÉTODO DE ELIMINACIÓN POR EL COSTO

- Costo del activo Q 660,000.00 Costo del activo Q 660,000.

- Depreciación acumulada Q 16,125.00 Dep. Acumulada Q 16,125.

- Importe en libros Q 643,875.00 Pérdida por revaluación Q 3,875.

- Importe revaluado Q 640,000.00 Importe en libros Q 640,000.

- Depreciación acumulada Q 97.

- Pérdida por revaluación Q 3,875.

- Maquinaria Q 57,530. p# -------------- xx/xx/xx-----------

- Depreciación acumulada Q 1,405.

- Superávit por revaluación Q 56,125.