Tratamiento Contable de

Pasivos en Entidades Públicas

Viceministerio

de Hacienda

Ministerio

de Economía y Finanzas

PERÚ Dirección General de Contabilidad

Pública

Lima, 13 de setiembre de 2019

Dirección de Normatividad

Walter Saúl Apaza Mendoza

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

casos practicos de contabilidad gubernamental

Tipo: Esquemas y mapas conceptuales

1 / 71

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

PERÚ Ministerio de Economía y Finanzas^ Viceministerio de Hacienda Dirección General de ContabilidadPública

Lima, 13 de setiembre de 2019

Dirección de Normatividad Walter Saúl Apaza Mendoza

Decreto Legislativo N° 1438

Decreto Legislativo del Sistema Nacional de

Contabilidad

Es el conjunto de principios, procesos, normas, procedimientos, técnicas e instrumentos…

… mediante los cuales se ejecuta y evalúa el registro contable de los hechos económicos, financieros y patrimoniales del sector público…

Integridad: Registro según la naturaleza de los hechos y normas contables.

Oportunidad: Reconocer, medir, presentar y revelar en el momento debido.

Responsabilidad: Servidores proveen información a la Oficina de Contabilidad.

Transparencia: El documento físico o electrónico garantiza seguimiento.

Uniformidad: Reconocer, medir y presentar hechos en forma homogénea.

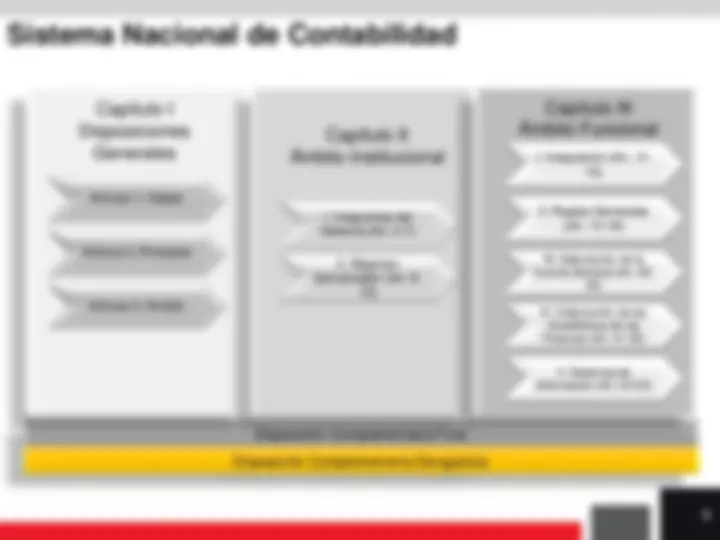

Sistema Nacional de Contabilidad

Dirección General de Contabilidad Pública

Consejo Normativo de Contabilidad

Oficinas de contabilidad del sector público

Las Oficinas de Contabilidad tienen las funciones:

La autoridad administrativa, los funcionarios y los servidores deben proveer la información que incida o pueda incidir en la situación financiera y en los resultados de las operaciones.

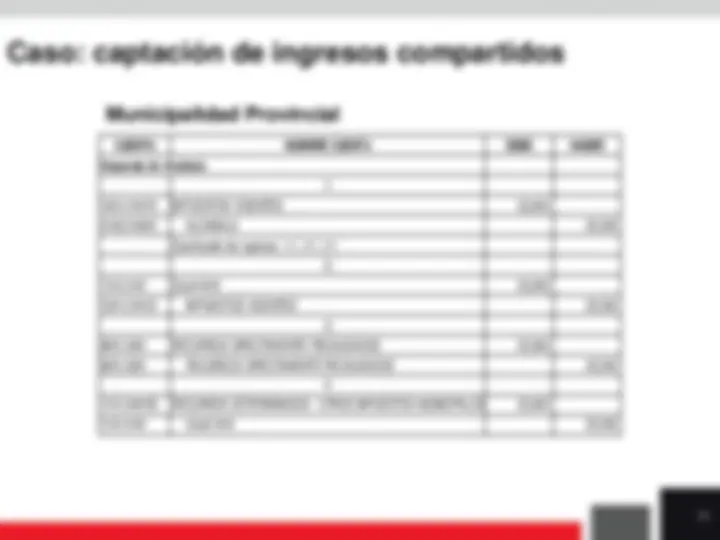

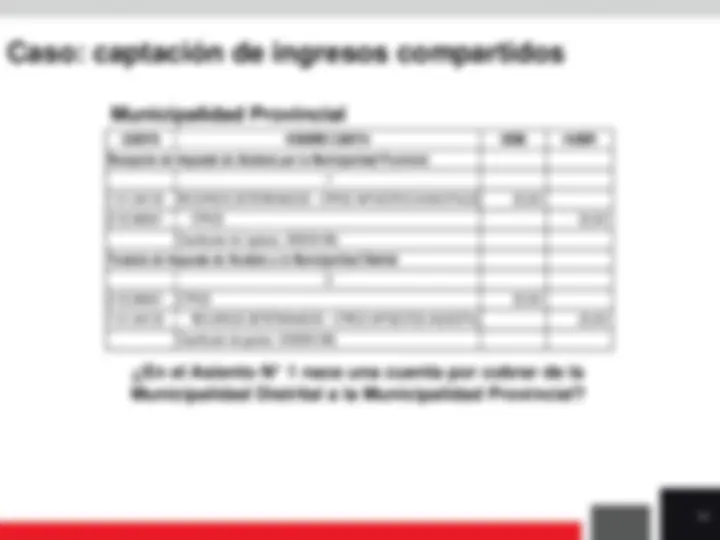

Las entidades conciliaciones conrealizan las los entes rectoresy con las dependencias dela entidad.

La DGCP y las contrastan el PIA yentidades PIM con losdispositivos comprueba lalegales y ejecución. El período de culmina a los sieteregularización hábiles de marzoprimeros días siguiente con elActa de Conciliación.

De existir casosque impliquen modificar el Acta,la entidad debe requerir a laDGCP una Adenda.

Tratamiento Contable de Pasivos en

Entidades Públicas

Los activos, pasivos, ingresos y gastos se reconocen en los estados financieros de los períodos con los que guardan relación.

Se consideran hechos ocurridos después de la fecha de presentación y hasta la fecha de autorización; si estos hechos suministran evidencia de transacciones o eventos que han devengado al 31 de diciembre del año que se informa.

La entidad revelará los impactos de las transacciones o eventos.

La información financiera debe representar fielmente las transacciones y demás sucesos que se pretenden reflejar.

Es necesario que los hechos económicos se contabilicen y presenten de acuerdo con su esencia y realidad económica, y no meramente según su forma legal o presupuestal.

La Nota 2 revelará los principios y prácticas contables relevantes para la preparación de los estados financieros.

La entidad no se limitará a listar las normas legales o contables utilizadas en la preparación , debe incluir las principales políticas, juicios utilizados en la aplicación de políticas, supuestos relacionados con incertidumbres y otros aspectos pertinentes.

Las notas incluirán la explicación del saldo a la fecha de presentación en las cuentas bajo la denominación de “Otros”.

La obligación debe ser con un tercero.

La identificación de un tercero es indicador de un pasivo; pero no es esencial.

La fecha de liquidación importa; pero no es esencial.

Si una obligación es exigible por ley, no hay duda de la existencia de un pasivo.

Directiva N° 005-2016-EF/51.01, Metodología PPE

7. Políticas para el reconocimiento 7.1 Costos iniciales El costo inicial de un elemento de PPE incluye: (…) Los costos estimados por desmantelar y trasladar el elemento, los costos de restauración o rehabilitación de su emplazamiento se reconocen paralelamente con la provisión correspondiente.