¡Descarga Ciclo contable contaduría y más Diapositivas en PDF de Diseño de Redes solo en Docsity!

Libro Diario Libro Mayor

Estados

Financieros

Comprobante

Contable

Decisiones

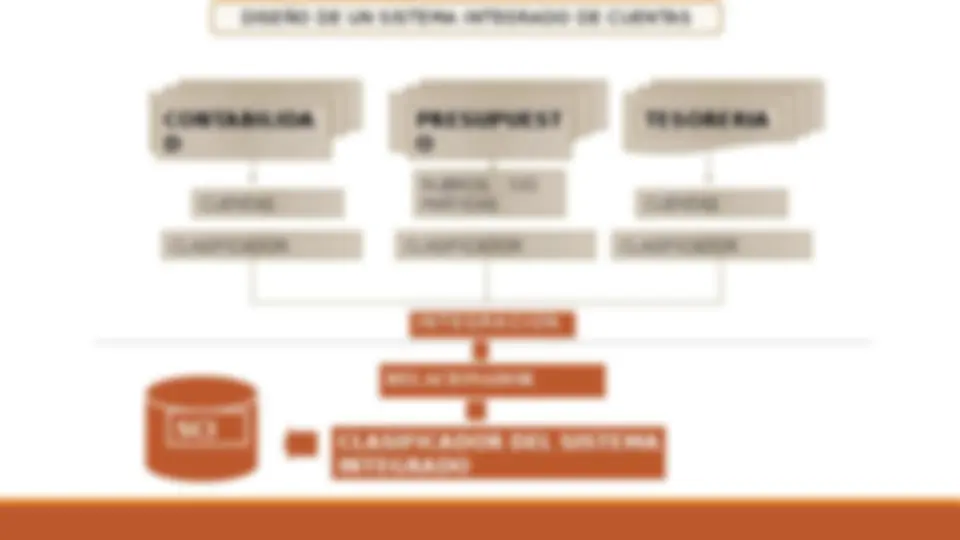

Evento Registro Clasificación Resumen^ Usuarios FUNCIONAMIENTO DE LA CONTABILIDAD INTEGRADA Registro Universal Todas las transacciones con efecto presupuestario, financiero y patrimonial, deben registrarse en el SCI en forma separada, combinada o integral.

SISTEMA DE CONTABILIDAD INTEGRADA Concepto y Finalidad (^) Definición: Instrumento técnico que establece principios y normas contables unificadas (p. 2). (^) Base Conceptual: Única y uniforme para todo el sector público boliviano (p. 2). (^) Objetivo: Correcta preparación y exposición de los Estados Financieros (p. 2). Ámbito de Aplicación (^) Obligatoriedad: Aplica a todas las entidades del sector público (p. 2). (^) Referencia Legal: Entidades señaladas en Artículos 3 y 4 de la Ley 1178 (p. 2). (^) Responsabilidad: Máxima Autoridad Ejecutiva (MAE) y funcionarios encargados (p. 2).

SISTEMA DE CONTABILIDAD INTEGRADA El Órgano Rector (^) Ministerio de Hacienda: Órgano Rector del Sistema de Contabilidad Integrada (p. 5). (^) DIGENSAG: Unidad técnica especializada de dirección y supervisión normativa (p. 5). (^) Dirección General de Contaduría (DGC): Vigilancia operativa e integración de información (p. 5). Atribuciones de la DIGENSAG y DGC (^) DIGENSAG: Emitir normas, fijar plazos y evaluar reglamentos específicos (p. 5). (^) DGC: Elaborar Estados Financieros de la Administración Central y administrar el SIGMA (p. 5). (^) Supervigilancia: A cargo de la Contraloría General de la República (p. 5).

SISTEMA DE CONTABILIDAD INTEGRADA Definición del SCI (^) Concepto: Conjunto de principios, normas, recursos y procedimientos técnicos (p. 6). (^) Integración Operativa: Une registros presupuestarios, económicos, financieros y patrimoniales (p. 6). (^) Propósito: Determinar el costo de las acciones del Estado con transparencia (p. 6). Objetivos del Sistema (^) Registro Universal: Registrar todas las transacciones públicas (p. 6). (^) Rendición de Cuentas: Facilitar que los servidores públicos rindan cuenta de sus actos (p. 6). (^) Toma de Decisiones: Producir información oportuna, razonable y confiable (p. 6). (^) Control: Facilitar las tareas de control interno y externo posterior (p. 6).

SISTEMA DE CONTABILIDAD INTEGRADA Direcciones Administrativas y Unidades Ejecutoras (^) Direcciones Administrativas (DA): Unidades ordenadoras de pagos y gestoras financieras (p. 9). (^) Unidades Ejecutoras (UE): Responsables del cumplimiento de metas y aprobación de gastos (pp. 9- 10). Responsabilidad: Registrar con respaldo documental y archivar de forma segura (p. 10).

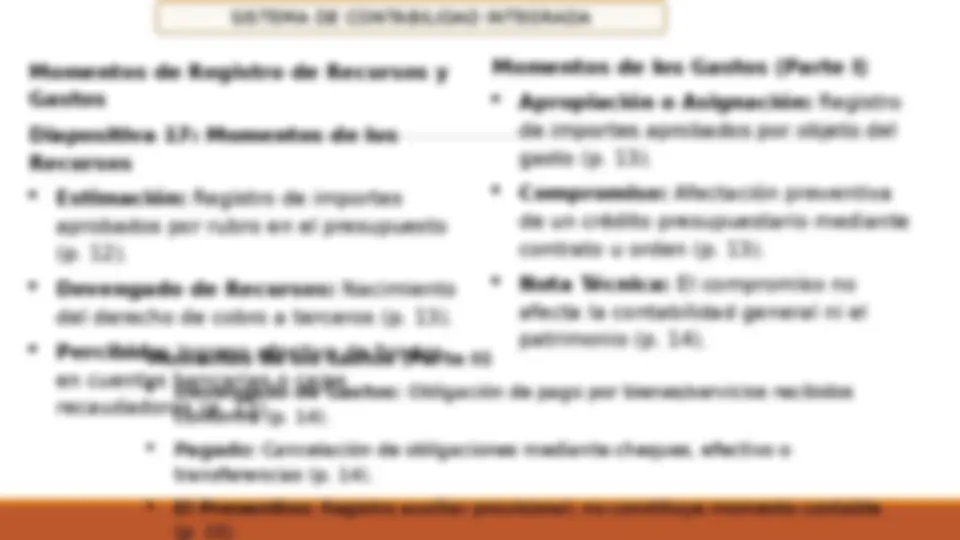

SISTEMA DE CONTABILIDAD INTEGRADA Momentos de Registro de Recursos y Gastos Diapositiva 17: Momentos de los Recursos (^) Estimación: Registro de importes aprobados por rubro en el presupuesto (p. 12). (^) Devengado de Recursos: Nacimiento del derecho de cobro a terceros (p. 13). (^) Percibido: Ingreso efectivo de fondos en cuentas bancarias o cajas recaudadoras (p. 13). Momentos de los Gastos (Parte I) (^) Apropiación o Asignación: Registro de importes aprobados por objeto del gasto (p. 13). (^) Compromiso: Afectación preventiva de un crédito presupuestario mediante contrato u orden (p. 13). (^) Nota Técnica: El compromiso no afecta la contabilidad general ni el patrimonio (p. 14). Momentos de los Gastos (Parte II) (^) Devengado de Gastos: Obligación de pago por bienes/servicios recibidos conforme (p. 14). (^) Pagado: Cancelación de obligaciones mediante cheques, efectivo o transferencias (p. 14). (^) El Preventivo: Registro auxiliar provisional; no constituye momento contable (p. 15).

SISTEMA DE CONTABILIDAD INTEGRADA Normas de Valuación y Exposición Inventarios y Previsiones (^) Valuación de Almacenes: Costo histórico mediante el método PEPS (p. 19). (^) Ajuste por Inflación: Modificaciones monetarias según cifras de reexpresión (pp. 19-20). (^) Previsiones de Activo: Estimaciones anuales para cubrir pérdidas o cuentas incobrables (p. 19). Operaciones Especiales (^) Fondos en Avance: Entregas a servidores públicos sujetos a rendición (Activo Exigible) (p. 20). (^) Tratamiento del IVA: Entidades sin fines de lucro registran el total de la factura como ingreso (p. 20). (^) Reexpresión de Estados Financieros: Basada en la Norma de Contabilidad N° 3 y las UFV (p. 20).

PRINCIPIOS DEL SISTEMA DE CONTABILIDAD INTEGRADA Postulado Básico y Principios Iniciales (^) Equidad (Postulado Básico): Imparcialidad absoluta en el registro y exposición (p. 26). (^) Legalidad: Primacía del derecho público ante conflictos técnicos (p. 27). (^) Universalidad y Unidad: Registro de la totalidad de las operaciones en un sistema único (p. 27). Principios Operativos Centrales (^) Devengado: Registro en el momento del hecho sustancial, sin importar cobro o pago (p. 27). (^) Ente: Estados referidos a una institución pública con patrimonio independiente (p. 28). (^) Bienes Económicos: Transacciones valuadas objetivamente en términos monetarios (p. 28).

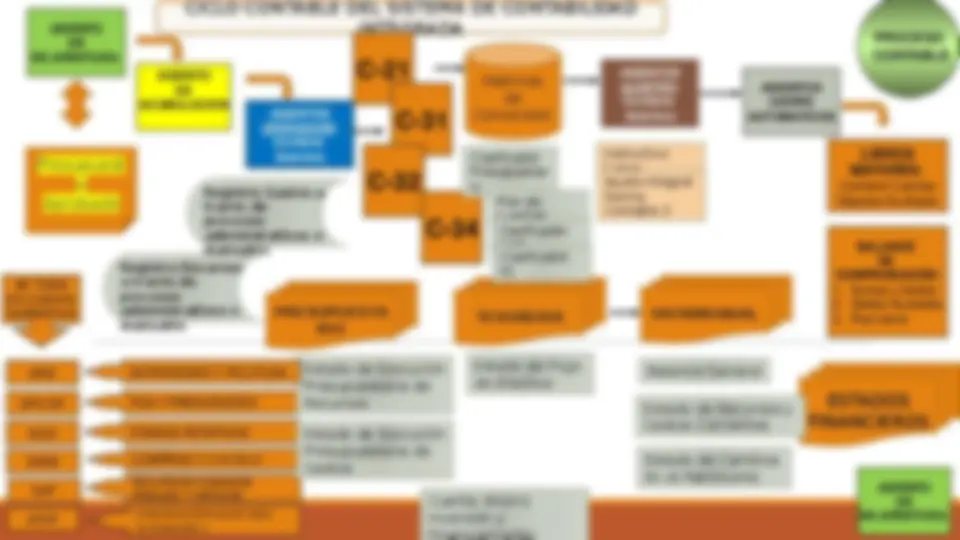

CICLO CONTABLE DEL SISTEMA DE CONTABILIDAD INTEGRADA PROCESO CONTABLE SE TOMA EN CUENTA NORMATIVA C- SABS SAP STCP COMPRAS Y CONTRAT LIBROS MAYORES: Contiene Cuentas Mayores Auxiliares ASIENTOS OPERACION: Contiene Asientos C- C- CONCILIACION BANCARIA AUTOMATICA SCGI FONDOS ROTATIVOS RECURSOS HUMANOS PASAJES Y VIATICOS SPO-SP POA Y PRESUPUESTO BALANCE DE COMPROBACIÓN:

- Sumas y Saldos

- Saldos Ajustados

- Post cierre ASIENTO DE RE-APERTURA ASIENTO DE ACUMULACION Matrices de Conversion PRESUPUESTA RIO TESORERIA PATRIMONIAL Presupuest o Aprobado Registro Gastos a través de procesos administrativos o manuales Registro Recursos a través de procesos administrativos o manuales ASIENTOS AJUSTES: Contiene Asientos ASIENTOS CIERRE AUTOMATICOS ESTADOS FINANCIEROS Balance General Estado de Recursos y Gastos Corrientes Estado de Cambios En el Patrimonio Estado de Flujo de Efectivo Estado de Ejecución Presupuestaria de Recursos Estado de Ejecución Presupuestaria de Gastos Cuenta Ahorro Inversión y Financiamiento SPIE ESTRATEGIAS Y POLITICAS C- Clasificador Presupuestar io Plan de Cuentas ASIENTO DE RE-APERTURA Instructivo Cierre Ajuste Integral Norma Contable 3 Clasificador. CAIF Clasificador. FE

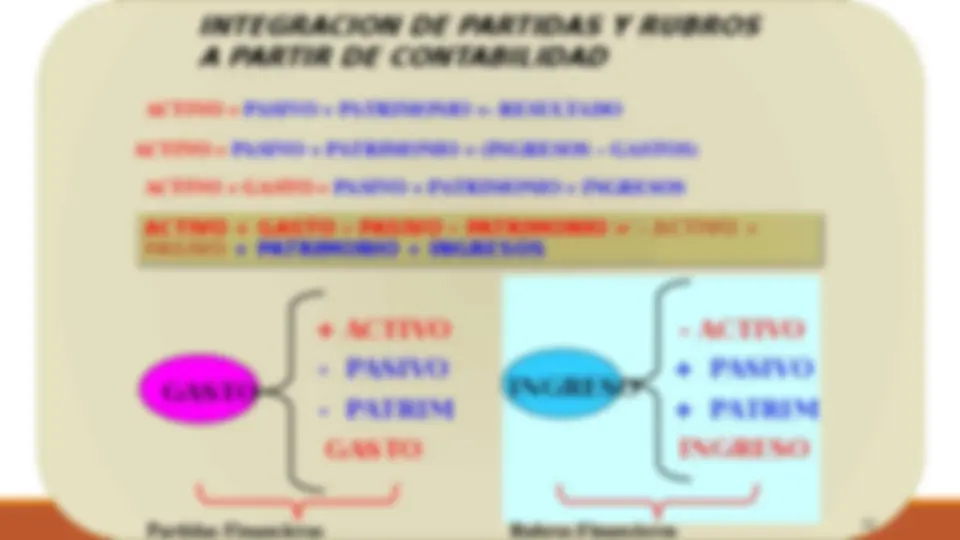

PRESUPUESTO DE RECURSOS: RUBROS, FTE-FTO, ET y OF *CON IMPUTACIÓN PRESUPUESTARIA SIN IMPUTACION PRESUPUESTARIA CONTABLES RECURSOS GASTOS TIENEN REFLEJO FINANCIERO EN TIENEN REFLEJO FINANCIERO EN A TRAVES DEL CAMBIO DE IMPUTACIÓN LLEGAN A TENER EFECTO PRESUPUESTARIO DEBITOS Y CREDITOS SON OPERACIONES DE NATURALEZA CONTABLE PATRIMONIAL: DEPRECIACIONES, PREVISIONES Y OTROS AJUSTES, TIENEN REFLEJO EN LA OPERACIONES CON AFECTACIÓN AL PRESUPUESTO OPERACIONES SIN AFECTACION PRESUPUESTARIA RECURSOS GASTOS PATRIMONIAL PATRIMONIAL TESORERIA PRESUPUESTA RIA PATRIMONIAL TESORERIA ASIENTOS DE OPERACION:

ESTADOS FINANCIEROS

Balance General Estado de Recursos y Gastos Corrientes Estado de Flujo de Efectivo Estado de Cambios en el Patrimonio Neto Estados de Ejecución del Presupuesto de Recursos Estados de Ejecución del Presupuesto de Gastos Cuenta Ahorro Inversión Financiamiento Notas a los Estados Financieros Responsable

MAE

1.2.4/ 1.2.

ESTADOS FINANCIEROS 1.2.5/ Muestra los bienes y derechos, expresados en partidas del activo corriente y no corriente. Las obligaciones como pasivos corrientes y no corrientes y, el patrimonio de la municipalidad y el patrimonio de la comunidad a través del patrimonio público. BALANCE GENERAL QUE INFORMACION REVELAN

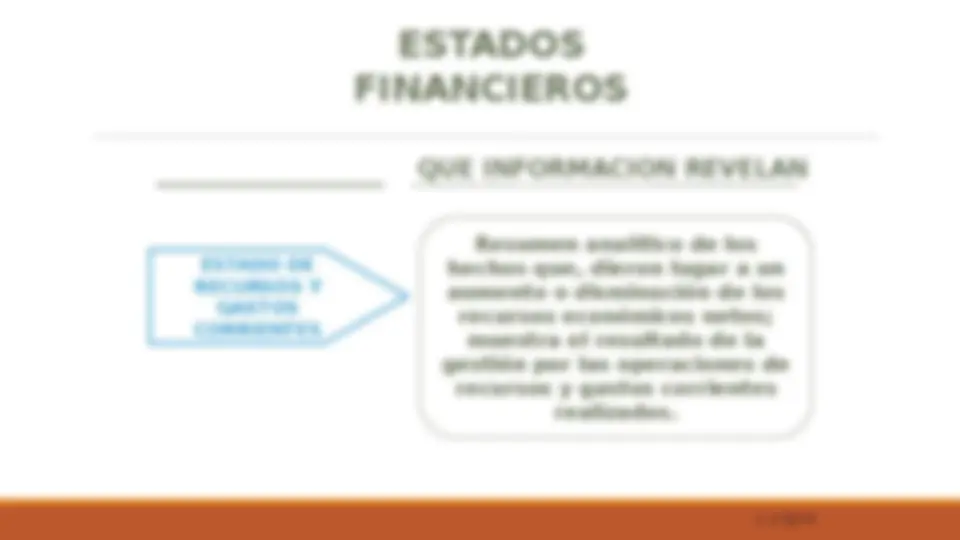

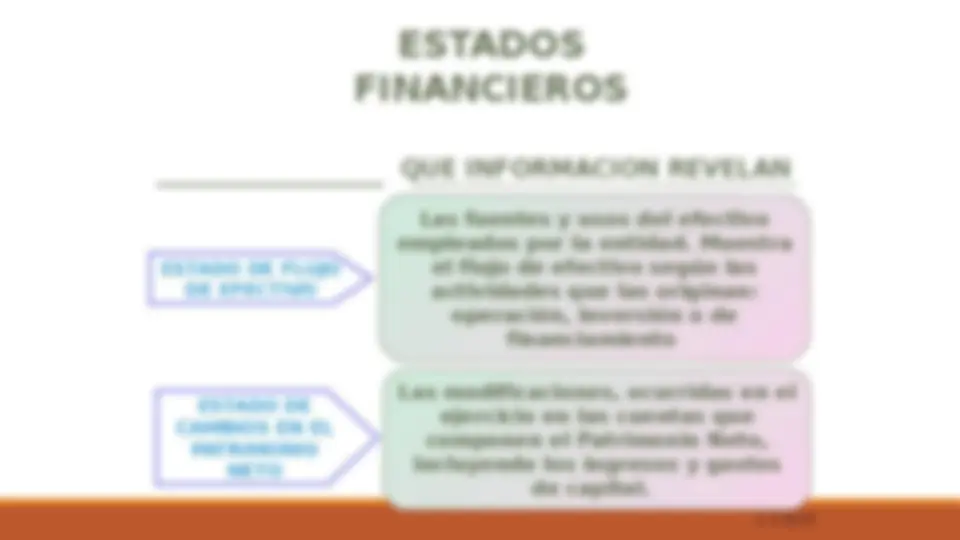

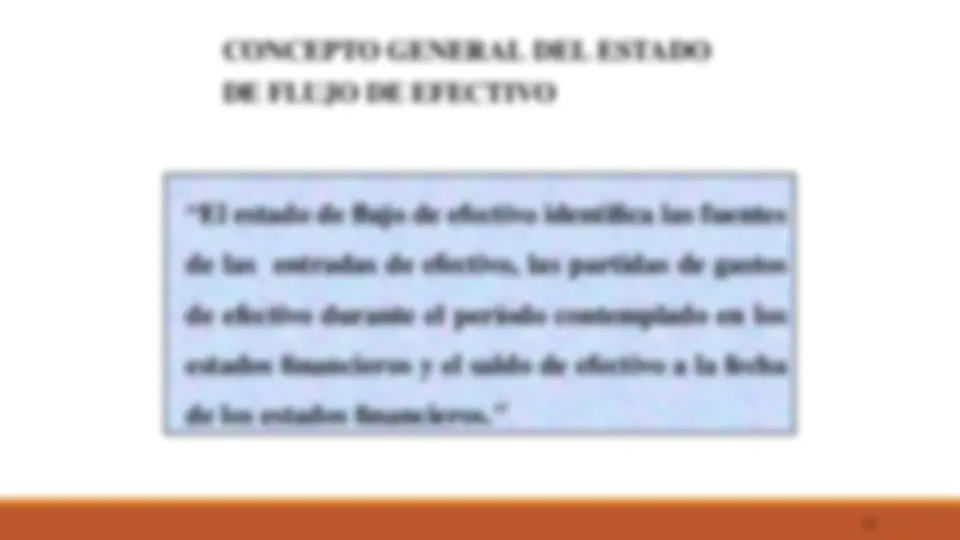

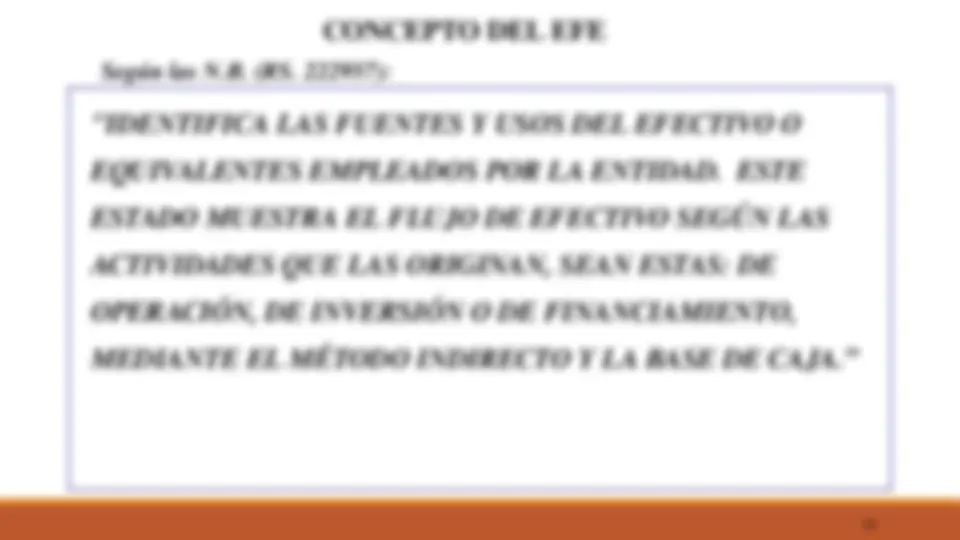

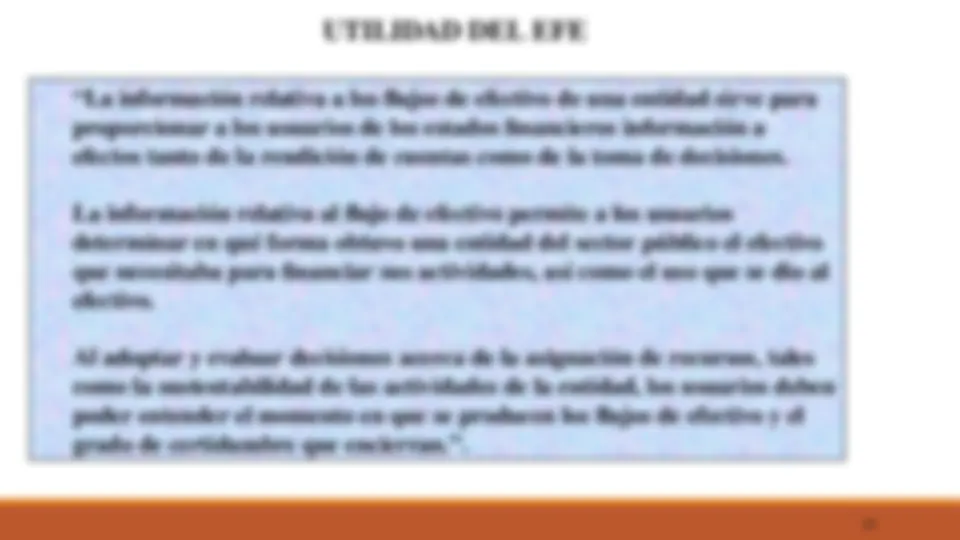

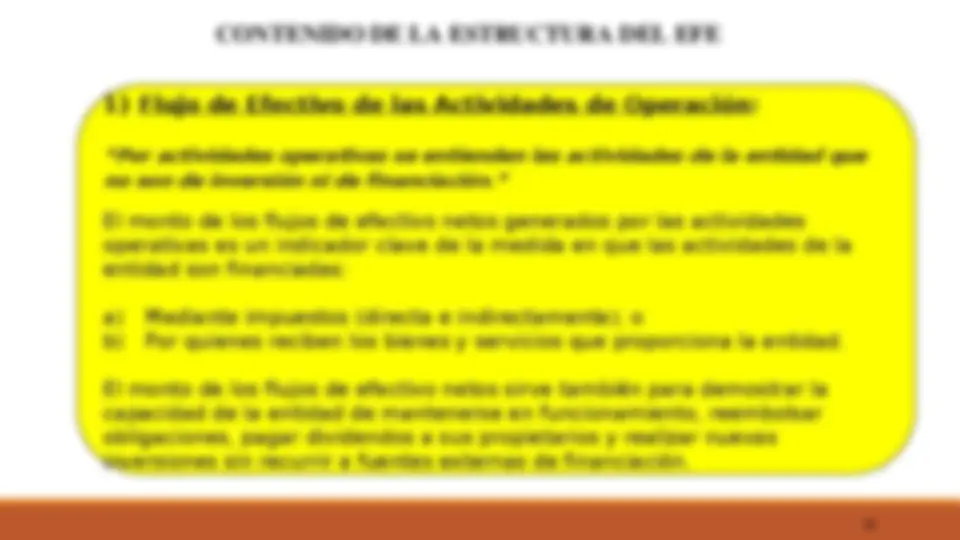

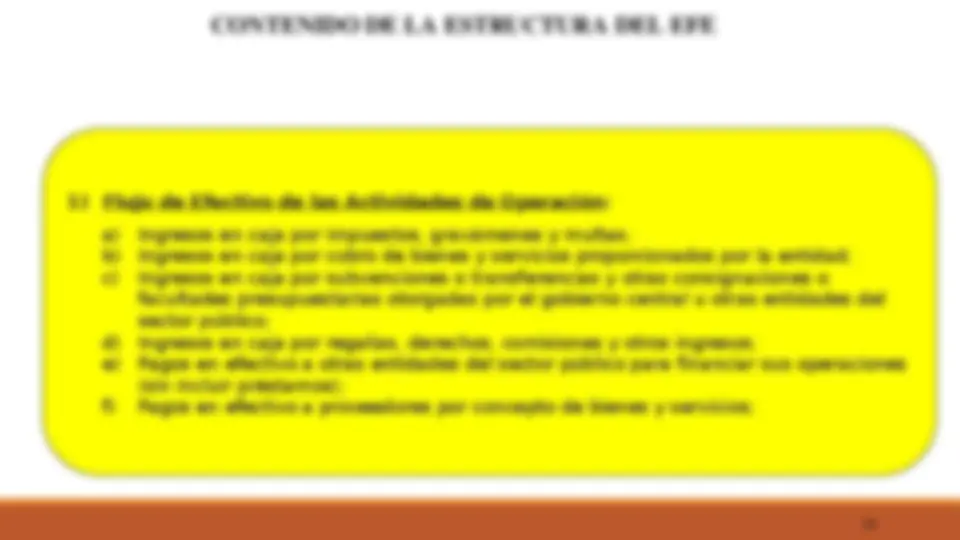

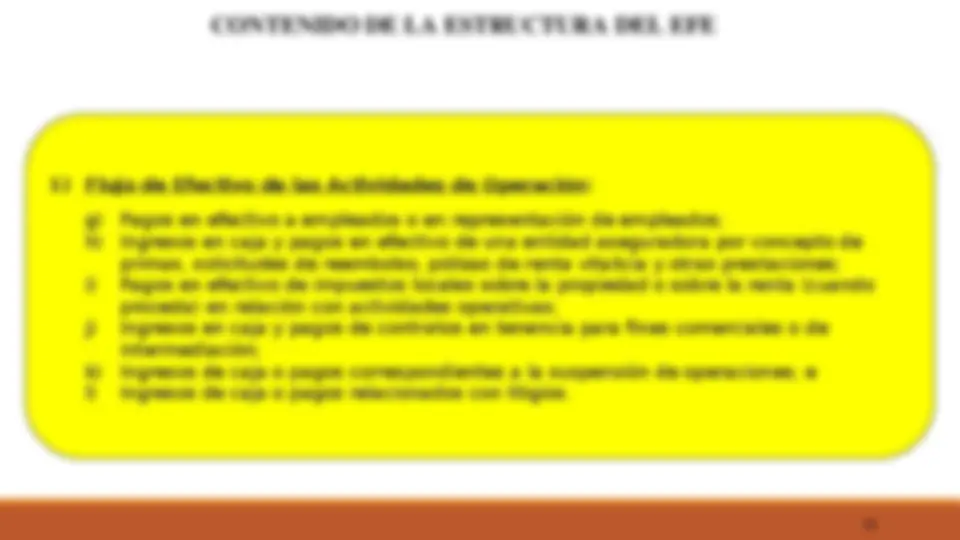

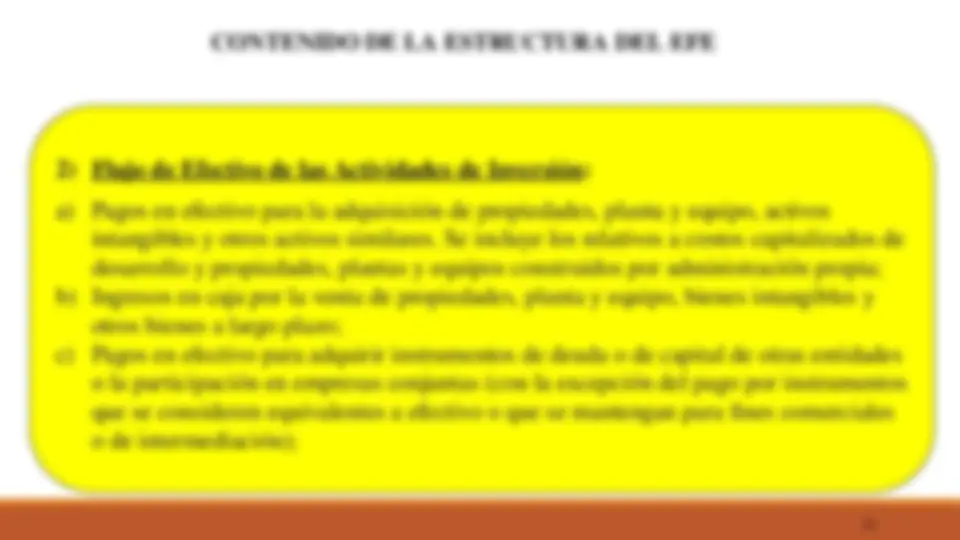

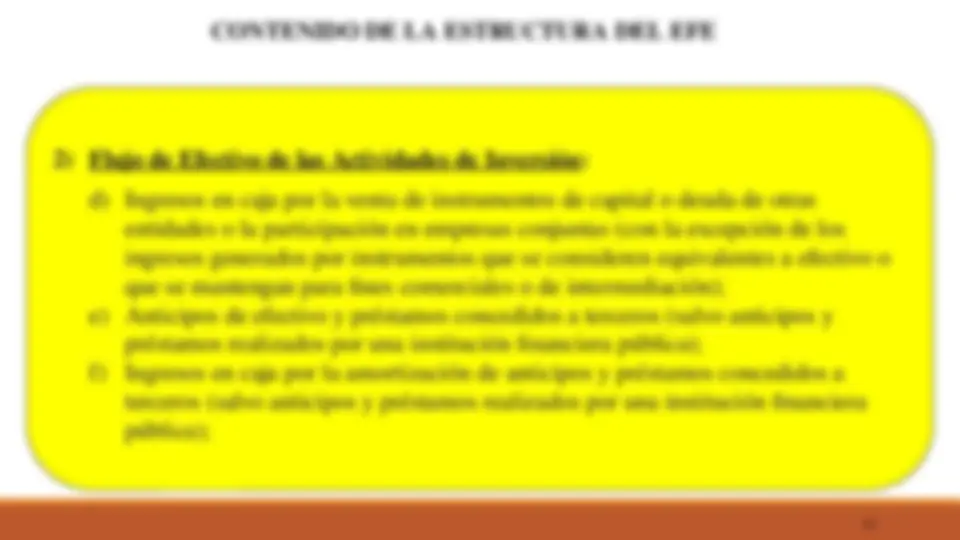

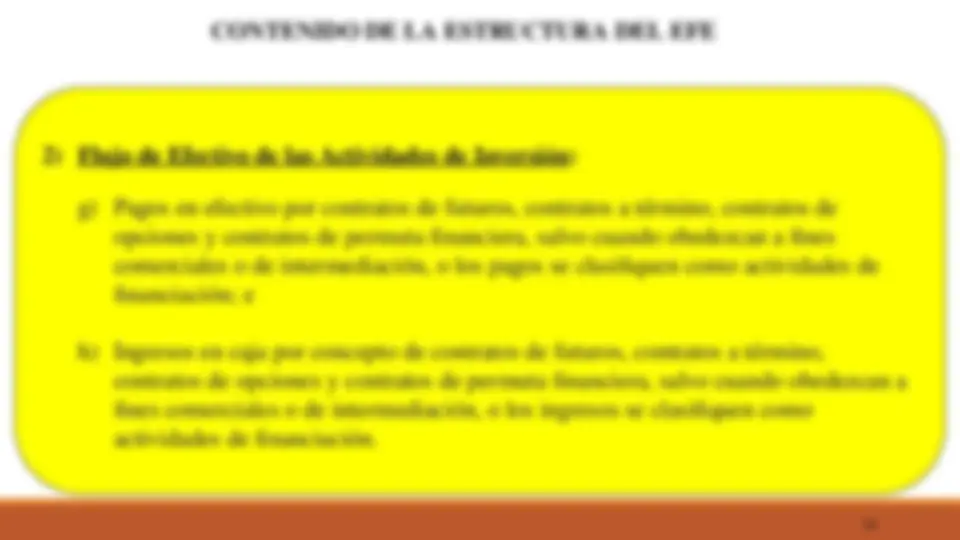

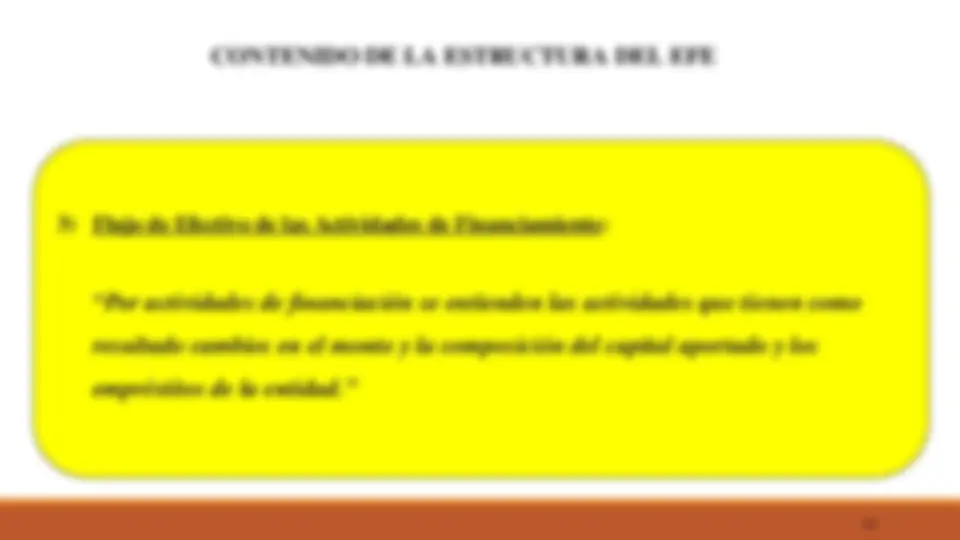

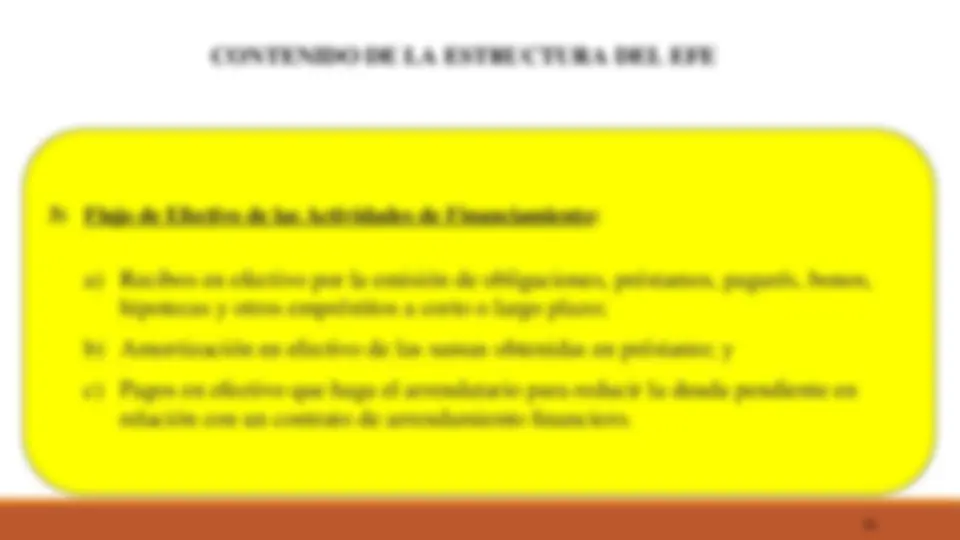

ESTADOS FINANCIEROS 1.2.5/ Las fuentes y usos del efectivo empleados por la entidad. Muestra el flujo de efectivo según las actividades que las originan: operación, inversión o de financiamiento ESTADO DE FLUJO DE EFECTIVO QUE INFORMACION REVELAN Las modificaciones, ocurridas en el ejercicio en las cuentas que componen el Patrimonio Neto, incluyendo los ingresos y gastos de capital. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

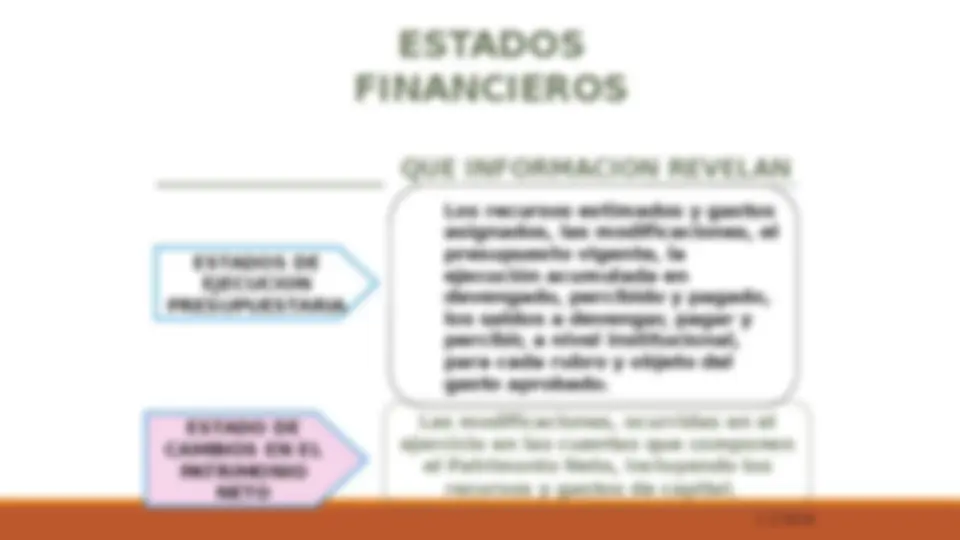

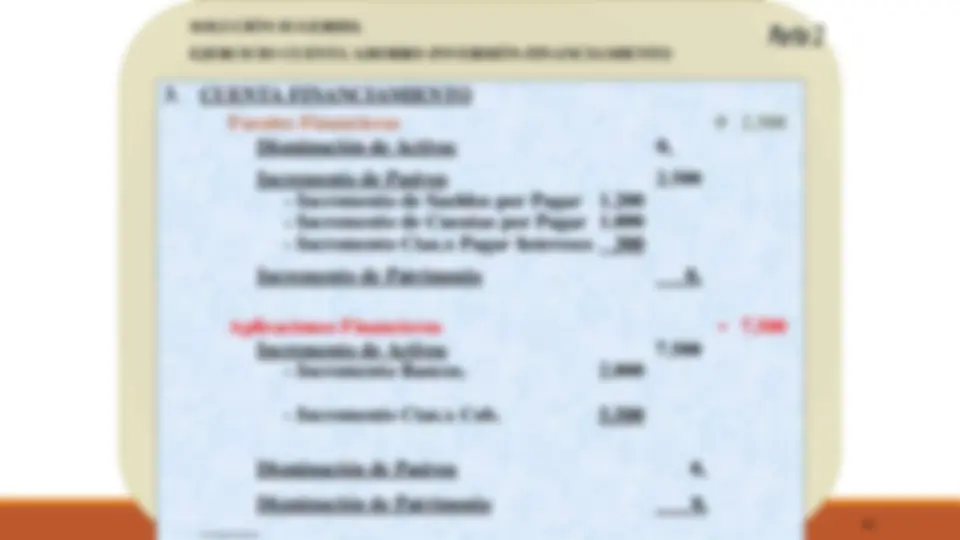

ESTADOS FINANCIEROS 1.2.5/ Los recursos estimados y gastos asignados, las modificaciones, el presupuesto vigente, la ejecución acumulada en devengado, percibido y pagado, los saldos a devengar, pagar y percibir, a nivel institucional, para cada rubro y objeto del gasto aprobado. ESTADOS DE EJECUCION PRESUPUESTARIA QUE INFORMACION REVELAN Las modificaciones, ocurridas en el ejercicio en las cuentas que componen el Patrimonio Neto, incluyendo los recursos y gastos de capital. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO