¡Descarga cintabilidad general y más Apuntes en PDF de Contabilidad Financiera solo en Docsity!

ÍNDICE SEM 7 PRIMERA PRÁCTICA TEMA CONTENIDO N° PÁG. SEM 1 Órganos de Control Tributario

**- Definición e importancia de los órganos de control contable y tributario

- SMV, SBS, SUNAT

- Fines y objetivos de la información presentada a estas instituciones para control.** 4 SEM 2 Estados Financieros

- Marco Conceptual, NIC 1, preparación de la Información financiera

- ¿Qué son los estados financieros?

- Importancia de los estados financieros

- ¿Qué tipo de información muestran?

- Propósito de los estados financiero 9 SEM 3 Estados Financieros

- Balance General

- Estado de Resultados

- Estado de Flujos de efectivo

- Estado de Cambios en el Patrimonio Neto. 16 **SEM 4 El Balance General

- Marco conceptual, aplicación de la NIC 1 y NIIFs,

- Tipo de información que genera, presentación y a quienes interesa.

- Cuentas del Balance General

- Cuentas del Activo: Activo corriente y no corriente

- Cuentas del Pasivo: Pasivos de corto y largo plazo

- Cuentas del Patrimonio** 25 **SEM 5

- Estructura horizontal y vertical

- Hoja de trabajo del balance general. SEM 6 Registros Contables Del Balance General

- Registro y análisis de cuentas del activo

- Registro y análisis de cuentas del pasivo

- Registro y análisis de cuentas de patrimonio

- Cuenta de depreciación** 43

SEM 8 SEM 9 Estado De Resultados

- Concepto, importancia, aplicación de la NIC 1 y NIIFs.

- Estado de Resultados por Naturaleza - Estructura

- Estado de Resultados por función – Estructura

- Notas a los Estados Financieros

- Análisis de casos **48 SEM 10 Registros Contables Del Estado De Resultados

- Cuentas de resultado

- Registro de ventas

- Registro de costos de venta

- Registro de compras

- Registros de gastos de administración

- Registros de gastos de ventas

- Registros de gastos financieros 55 SEM 1 1 Estado De Flujos De Efectivo**

- Concepto, importancia, objetivo, alcance

- Beneficios de la información sobre flujos de efectivo

- Efectivo y equivalentes al efectivo

- Presentación del estado de flujos de efectivo

- Métodos de cálculo 64 SEM1 2 Estado De Cambios En El Patrimonio Neto

- Concepto, importancia, objetivo

- Resultado de la Cuenta de Pérdidas y Ganancias

- Ingresos y Gastos reconocidos en el Patrimonio Neto

- Operaciones con socios o propietarios

- **Otras variaciones del Patrimonio Neto 72 SEM 13 Análisis De Tendencias De Los EE.FF.

- Concepto, importancia, usos • Análisis de tendencias: o Horizontal o Vertical 78 SEM 14 SEGUNDA PRÁCTICA**

Semana 1 ÓRGANOS DE CONTROL TRIBUTARIO

**- Definición e importancia de los órganos de control contable y tributario

- SMV, SBS, SUNAT** ✓ La Superintendencia del Mercado de Valores (SMV) es un organismo técnico especializado adscrito al Ministerio de Economía y Finanzas que tiene por finalidad velar por la protección de los inversionistas, la eficiencia y transparencia de los mercados bajo su supervisión, la correcta formación de precios y la difusión de toda la información necesaria para tales propósitos. Tiene personería jurídica de derecho público interno y goza de autonomía funcional, administrativa, económica, técnica y presupuestal. ✓ La SBS es una institución de derecho público cuya autonomía funcional está reconocida por la Constitución Política del Perú. Sus objetivos, funciones y atribuciones están establecidos en la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca, Seguros y AFP (Ley 26702). ✓ SUNAT, La Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT, de acuerdo a su Ley de creación N° 24829, Ley General aprobada por Decreto Legislativo Nº 501 y la Ley 29816 de Fortalecimiento de la SUNAT, es un organismo técnico especializado, adscrito al Ministerio de Economía y Finanzas, cuenta con personería jurídica de derecho público, con patrimonio propio y goza de autonomía funcional, técnica, económica, financiera, presupuestal y administrativa que, en virtud a lo dispuesto por el Decreto Supremo N° 061- 2002 - PCM, expedido al amparo de lo establecido en el numeral 13.1 del artículo 13° de la Ley N° 27658, ha absorbido a la Superintendencia Nacional de Aduanas, asumiendo las funciones, facultades y atribuciones que por ley, correspondían a esta entidad.

- Fines y objetivos de la información presentada a estas instituciones para control. ✓ Son funciones de la SMV las siguientes: a. Dictar las normas legales que regulen materias del mercado de valores, mercado de productos y sistema de fondos colectivos. b. Supervisar el cumplimiento de la legislación del mercado de valores, mercado de productos y sistemas de fondos colectivos por parte de las personas naturales y jurídicas que participan en dichos mercados. Las personas naturales o jurídicas sujetas a la supervisión de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) lo están también a la SMV en los aspectos que signifiquen una participación en el mercado de valores bajo la supervisión de esta última. c. Promover y estudiar el mercado de valores, el mercado de productos y el sistema de fondos colectivos. Asimismo, corresponde a la SMV supervisar el cumplimiento de las normas internacionales de auditoría por parte de las sociedades auditoras habilitadas por un colegio de contadores públicos del Perú y contratadas por las personas naturales o jurídicas sometidas a la supervisión de la SMV en cumplimiento de las normas bajo su competencia, para lo cual puede impartir disposiciones de carácter general concordantes con las referidas normas internacionales de auditoría y requerirles cualquier información o documentación para verificar tal cumplimiento. Las declaraciones de misión, valores institucionales, enfoques transversales de intervención y el lema institucional; se presentan a continuación.

se celebren, proporcionando los recursos requeridos para la solvencia fiscal y la estabilidad macroeconómica; asegurando la correcta aplicación de la normatividad que regula la materia y combatiendo los delitos tributarios y aduaneros conforme a sus atribuciones. También tiene como finalidad la implementación, la inspección y el control del cumplimiento de la política aduanera en el territorio nacional y el tráfico internacional de mercancías, personas y medios de transporte, facilitando las actividades aduaneras de comercio exterior y asegurando la correcta aplicación de los tratados y convenios internacionales y demás normas que rigen la materia. Asimismo, le corresponde participar en el combate contra la minería ilegal así como del narcotráfico, a través del control y fiscalización del ingreso, permanencia, transporte o traslado y salida de los productos de la actividad minera, de insumos químicos y maquinarias que puedan ser utilizados en la minería ilegal, así como del control y fiscalización de los insumos químicos, productos y sus sub productos o derivados, maquinarias y equipos que puedan ser utilizados directa o indirectamente en la elaboración de drogas ilícitas; y otros fines que se establezcan mediante Ley. Adicionalmente, debe proveer a los administrados los servicios que les faciliten el cumplimiento de sus obligaciones tributarias, aduaneras y otras vinculadas a las funciones que realiza la SUNAT, así como brindar servicios a la ciudadanía en general dentro del ámbito de su competencia. Misión Servir al país proporcionando los recursos necesarios para la sostenibilidad fiscal y la estabilidad macroeconómica, contribuyendo con el bien común, la competitividad y la protección de la sociedad, mediante la administración y el fomento de una tributación justa y un comercio exterior legítimo. Visión (Pre Imagen Institucional) Convertirnos en la administración tributaria y aduanera más exitosa, moderna y respetada de la región.

o Exitosa, porque lograremos resultados similares a los de las administraciones de los países desarrollados. o Moderna, porque incorporaremos en nuestros procesos las tecnologías más avanzadas y utilizaremos los enfoques modernos de gestión de riesgo y fomento del cumplimiento voluntario para enfrentar con éxito los desafíos. o Respetada por: ▪ El Estado: por mantener niveles bajos de evasión y de fraude en la tributación interna y el comercio exterior, y contribuir a financiar los programas sociales y el desarrollo del país. ▪ Los contribuyentes y usuarios de comercio exterior: porque aquellos que son cumplidores se sienten respetados; reciben todas las facilidades para el cumplimiento de sus obligaciones y tienen confianza en la capacidad de la institución de detectar y tratar los incumplimientos. ▪ Sus trabajadores: porque laboran en una institución con mística, modelo dentro del estado; orgullosos de pertenecer a la organización y comprometida con su misión. ▪ Sus trabajadores potenciales: porque es una institución atractiva para trabajar, que compite de igual a igual con las instituciones más atractivas del Estado y con las más respetadas empresas por los mejores egresados de las más prestigiosas instituciones educativas; y es capaz de atraer gente con experiencia que se destaque en el sector público o el privado.

✓ Preparación de la información financiera La información financiera es toda aquella información de carácter contable o económico reflejada en los estados financieros, que son una representación estructurada de la situación financiera y el rendimiento de una entidad, ya sea esta una empresa privada o un organismo público o gubernamental. Principales características de la información financiera Para que la información financiera sea útil para el usuario general, tiene que cumplir con una serie de características, tales como: 1 - Confiabilidad El contenido debe ser congruente con los eventos que hayan sucedido dentro de la empresa; es decir, con sus transacciones y transformaciones económicas. El usuario debe sentirse seguro y confiado con la información observada en los estados financieros. 2 - Veracidad Los estados financieros deben ser una transcripción veraz de la situación económica de la empresa. Todo intento de modificar datos, ocultarlos o solaparlos atenta contra la veracidad del informe y, por lo tanto, contra su confiabilidad y utilidad, trayendo como consecuencia el peligro de tomar decisiones incorrectas. 3 - Objetividad La información financiera debe ser totalmente imparcial. Cualquier subjetividad, interpretación o manipulación de los datos creará una distorsión que podría perjudicar a algún sector de la empresa y/o beneficiar a algún otro, al darle prioridad a los intereses particulares de alguna de las partes. 4 - Verificabilidad Si bien los estados financieros son una especie de resumen que plasma los resultados económicos de una empresa en un período determinado, esta información tiene que ser susceptible de verificación

en sus más mínimos detalles, de manera que puedan comprobarse y validarse los resultados macro del período. 5 - Suficiencia Los estados financieros tienen una sección de “notas”, en la que debe vaciarse toda la información que se considere pertinente para que los inversionistas puedan tomar la mejor decisión sobre la empresa. No se deben escatimar detalles por considerarlos irrelevantes, ya que estos eventualmente podrían marcar una diferencia significativa en la toma de decisiones. 6 - Relevancia Si bien lo que es relevante o no en cualquier contenido es algo que puede ser sumamente subjetivo, el contador debe tener el conocimiento suficiente de la situación financiera de su empresa, de manera de poder proveer al usuario información que realmente se considere valiosa para la toma de decisiones económicas. A este respecto, más allá del sentido común y la experiencia del contable, las Normas de Información Financiera (NIF) orientan sobre lo que podría tener importancia relativa en cada evento o partida contable. De la relevancia de la información financiera dependerá la formulación correcta de predicciones y sus probables confirmaciones. 7 - Comprensibilidad La información financiera debe ser presentada de forma tal que pueda ser comprendida por el usuario general y no sólo por personas empapadas con la situación económica de la empresa. Obviamente, se entiende que, si el usuario general tiene acceso a esta información, es porque tiene mínimos conocimientos y habilidades que le permitirán analizar y entender los estados financieros y la actividad económica del negocio. 8 - Comparabilidad La comparabilidad tiene que ver con la capacidad de que los usuarios puedan establecer semejanzas, diferencias o comparaciones entre los estados financieros actuales y los anteriores de una misma entidad, o entre estados financieros de diferentes empresas.

¿Cuáles son los estados financieros? Los estados financieros que regula el plan contable son cinco: balance de situación, cuenta de pérdidas y ganancias, estados de cambios en el patrimonio neto, estado de flujos de efectivo y memoria.

- Importancia de los estados financieros Los estados financieros son la radiografía del negocio, e indican qué tan saludable es. Comprenden todos los datos financieros, económicos y contables sobre las actividades pasadas y permiten proyectar con mayor certeza el futuro de la organización. Las dos declaraciones financieras principales son: •El balance general, que incluye los activos, inventarios, inversiones y obligaciones financieras •El estado de resultados, que describe la operación empresarial en cuanto a gastos generales, costos de producción, ingresos por ventas y utilidades. - ¿Qué tipo de información muestran? Los estados financieros constituyen una representación estructurada de la situación financiera y del rendimiento financiero de una entidad. El objetivo de los estados financieros es suministrar información acerca de la situación financiera, el rendimiento financiero y de los flujos de efectivo de una entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas. Los estados financieros también muestran los resultados de la gestión realizada por los administradores con los recursos que les han sido confiados. Para cumplir este objetivo, los estados financieros suministrarán la siguiente información acerca de una entidad: (a) activos; (b) pasivos; (c) patrimonio neto; (d) ingresos y gastos, en los que se incluyen las ganancias y pérdidas; (e) aportaciones de los propietarios y las distribuciones a los mismos en su condición de tales; y

(f) flujos de efectivo. Esta información, junto con la contenida en las notas, ayudará a los usuarios a predecir los flujos de efectivo futuros de la entidad y, en particular, su distribución temporal y el grado de certidumbre.

- Propósito de los estados financiero Los estados financieros se enfocan en cuatro áreas del desempeño financiero de la empresa: o Situación financiera Estos datos están contenidos en el balance general, y dan a conocer a accionistas, inversionistas y acreedores cómo se usa el capital en el periodo comprendido por la declaración. o Resultados de la operación Detallan las ventas, gastos y utilidades, o pérdidas en su caso, y esta información permite a los accionistas e inversionistas evaluar el desempeño general de la compañía y evaluar cómo será su flujo de efectivo en el siguiente ciclo. o Flujos de efectivo Donde se muestra cómo se dio el intercambio de dinero entre la empresa y actores externos, ya sea a través de ingresos por ventas o de financiamiento. o Variaciones del capital contable Si se refleja un aumento en el patrimonio neto sin aumento en la base de accionistas es señal de buen desempeño de la empresa, pero también de mayor valor para los accionistas. En suma, los estados financieros son la manera en que una empresa conoce y comunica su solvencia (o falta de ella) y sus oportunidades de crecimiento (o problemas de rentabilidad). El análisis y comparación de estas declaraciones permite a la organización detectar las fallas y las oportunidades y hacer los ajustes pertinentes para mejorar resultados en relación con el desempeño previo.

Semana 3 Estados Financieros

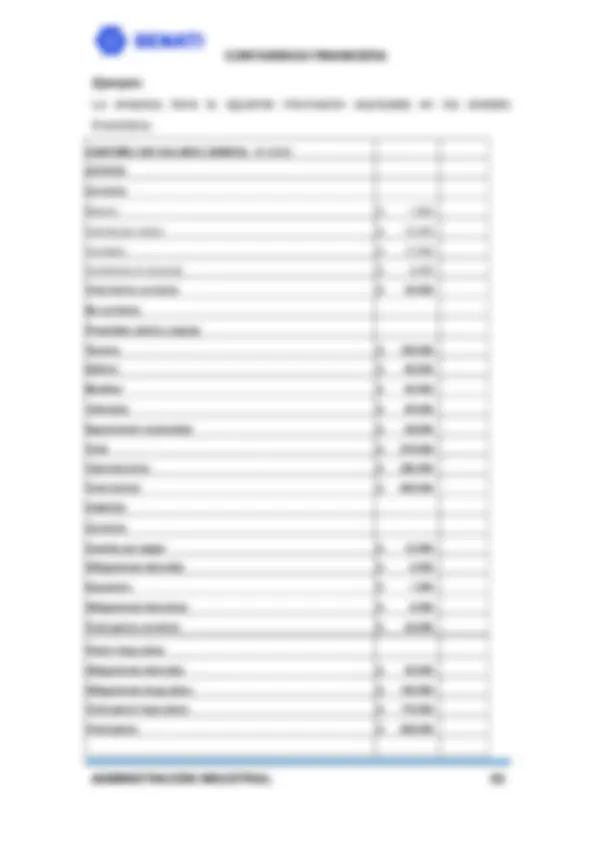

- Balance General Es un estado financiero básico que informa la fecha determinada la situación financiera de la empresa al presentar de forma resumida el valor de sus propiedades y derechos, sus obligaciones y su patrimonio, valuados y elaborados en el balance aparecen las cuentas reales y sus valores deben corresponder exactamente a lo. los saldos ajustados del libro mayor. los datos pueden trasladarse directamente de la columna balance general de la hoja de trabajo. el balance general debe elaborarse por lo menos una vez al año con corte al 31 de diciembre, y debe estar certificado por los responsables: gerente, contador y revisor. Cuando se trate de sociedades, debe ser aprobado por la asamblea general o junta de socios, según sea el caso. Su estructura se presenta a continuación: Balance general (esquema) Activo $……. $……. Activo corriente Disponible Deudores Inventarios Activo no corriente Propiedad planta y equipo Intangibles Diferidos Valorizaciones Total activo Pasivo Pasivo corriente Obligaciones financieras Proveedores Cuentas por pagar Impuestos gravámenes y tasas Obligaciones laborales Diferidos

Pasivos no corrientes Otros pasivos de largo plazo Bonos y papeles comerciales Total pasivo Patrimonio Capital social Superávit de capital Reservas Revalorización del patrimonio Utilidad del ejercicio Total patrimonio

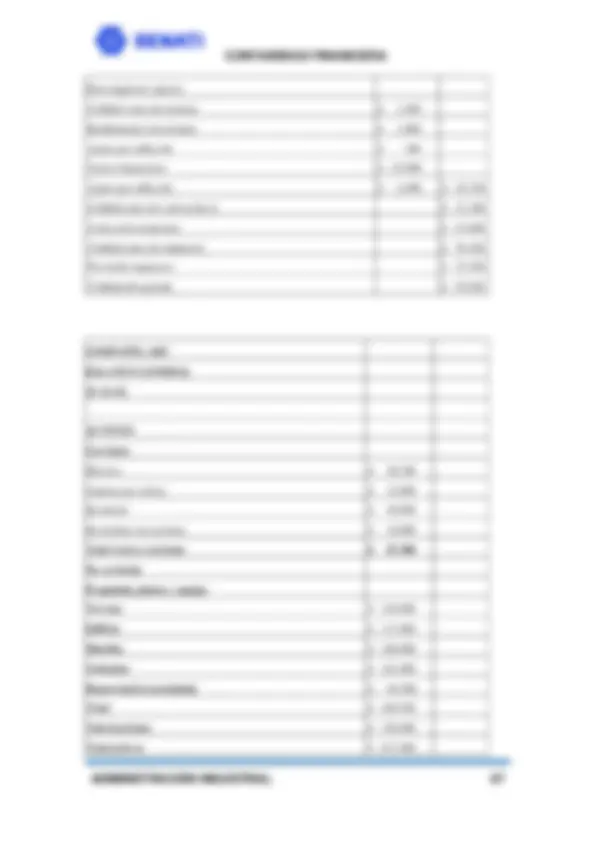

- Estado de Resultados Es un documento complementario donde se informa detallada y ordenadamente como se obtuvo la utilidad del ejercicio contable. El estado de resultados está compuesto por las cuentas nominales, transitorias o de resultados, o sea las cuentas de ingresos, gastos y costos. Los valores deben corresponder exactamente a los valores que aparecen en el libro mayor y sus auxiliares, o a los valores que aparecen en la sección de ganancias y pérdidas de la hoja de trabajo. ESTADO DE RESULTADOS (Esquema) VENTAS ——— (-) Devoluciones y descuentos INGRESOS OPERACIONALES (-) Costo de ventas UTILIDAD BRUTA OPERACIONAL (-) Gastos operacionales de ventas (-) Gastos Operacionales de administración UTILIDAD OPERACIONAL (+) Ingresos no operacionales (-) Gastos no operacionales UTILIDAD NETA ANTES DE IMPUESTOS (-) Impuesto de renta y complementarios UTILIDAD LÍQUIDA (-) Reservas UTILIDAD DEL EJERCICIO

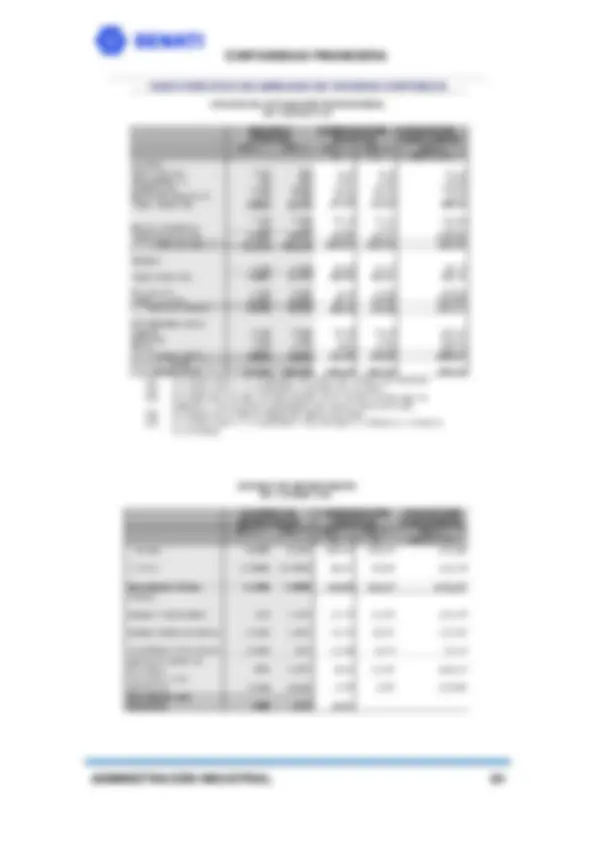

A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN Notas 200X 200X- 1

**1. Resultado del ejercicio antes de impuestos.

- Ajustes del resultado.** a) Amortización del inmovilizado (+). b) Correcciones valorativas por deterioro (+/–). c) Variación de provisiones (+/–). d) Imputación de subvenciones (–) e) Resultados por bajas y enajenaciones del inmovilizado (+/–). f) Resultados por bajas y enajenaciones de instrumentos financieros (+/–). g) Ingresos financieros (–). h) Gastos financieros (+). i) Diferencias de cambio (+/–). j) Variación de valor razonable en instrumentos financieros (+/–). k) Otros ingresos y gastos (–/+). 3. Cambios en el capital corriente. a) Existencias (+/–). b) Deudores y otras cuentas a cobrar (+/–). c) Otros activos corrientes (+/–). d) Acreedores y otras cuentas a pagar (+/–). e) Otros pasivos corrientes (+/–). f) Otros activos y pasivos no corrientes (+/–). 4. Otros flujos de efectivo de las actividades de explotación. a) Pagos de intereses (–). b) Cobros de dividendos (+). c) Cobros de intereses (+). d) Pagos (cobros) por impuesto sobre beneficios (–/+). 5. Flujos de efectivo de las actividades de explotación (+/– 1 +/– 2 +/– 3 +/– 4). Comentarios 1. Resultado del ejercicio antes de impuestos. Es la cifra de la que se parte para calcular los flujos de efectivo de las actividades de explotación. 2. Ajustes al resultado. Se pueden dividir en tres tipos de ajustes: - a) b) c) d) i) j) k): sirven para eliminar gastos o ingresos que no suponen variación en el efectivo. - e) f): estos ajustes se realizan para eliminar operaciones que deben ser calificadas como de inversión o financiación. - g) h): ajustes para eliminar los resultados relativos a la remuneración de activos y pasivos financieros cuyos flujos deben figurar separadamente en este estado. 3. Cambios en el capital corriente. Se trata de ajustar las variaciones habidas en el fondo de maniobra como consecuencia de la diferencia entre la corriente real y la corriente monetaria. A estos efectos habrá que realizar los ajustes siguientes: Aumento de activos corrientes --------> Ajuste negativo Disminución de activos corrientes --------> Ajuste positivo Aumento de pasivos corrientes --------> Ajuste positivo Disminución de pasivos corrientes --------> Ajuste negativo

4. Otros flujos de efectivo de las actividades de explotación. Incluyen los intereses cobrados o pagados, así como los dividendos percibidos que se han ajustado previamente del resultado, y que se hacen lucir en este apartado de forma directa. También se incluyen los pagos por impuestos sobre beneficios, que no ha habido necesidad de ajustar previamente, ya que se parte del beneficio antes de impuestos. 5. Flujos de efectivo de las actividades de explotación. Será la suma algebraica de los cuatro apartados anteriores: FEAE = +/– 1 +/– 2 +/– 3 +/– 4. _Flujos de efectivo por actividades de inversión._* Pagos por la adquisición de activos no corrientes (inversiones inmobiliarias o financieras, materiales, etc.), así como cobros por su enajenación o amortización al vencimiento. Se incluirán los pagos que tienen su origen en la adquisición de activos no corrientes tales como inmovilizados intangibles, materiales, inversiones inmobiliarias o inversiones financieras, así como los cobros procedentes de su enajenación o de su amortización al vencimiento (caso de inversiones mantenidas hasta su vencimiento). Esta parte del estado de flujos de efectivo se formula por el método directo, y el modelo normalizado que aparece en el PGC es el siguiente: **B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN Notas 200X 200X- 1

- Pagos por inversiones (–).** a) Empresas del grupo y asociadas. b) Inmovilizado intangible. c) Inmovilizado material. d) Inversiones inmobiliarias. e) Otros activos financieros. f) Activos no corrientes mantenidos para venta. g) Otros activos. 7. Cobros por desinversiones (+). a) Empresas del grupo y asociadas. b) Inmovilizado intangible. c) Inmovilizado material. d) Inversiones inmobiliarias. e) Otros activos financieros. f) Activos no corrientes mantenidos para venta. g) Otros activos. 8. Flujos de efectivo de las actividades de inversión (7-6).