¡Descarga clases de tributos y más Apuntes en PDF de Derecho Financiero y Tributario solo en Docsity!

CONCEPTO DE TRIBUTO

➲ Art. 2 LGT: “ Los tributos son los

ingresos públicos que consisten en

prestaciones pecuniarias exigidas por una

Administración Pública como consecuencia

de la realización del supuesto de hecho al

que la ley vincula el deber de contribuir,

con el fin primordial de obtener los

ingresos necesarios para el sostenimiento

de los gastos públicos ”.

CONCEPTO DE TRIBUTO

CARACTERÍSTICAS ESENCIALES:

COACTIVIDAD: prestación establecida

unilateralmente por el Ente público sin

intervenir la voluntad del sujeto

obligado

CARÁCTER CONTRIBUTIVO: financiación

de gastos públicos y necesidades

colectivas

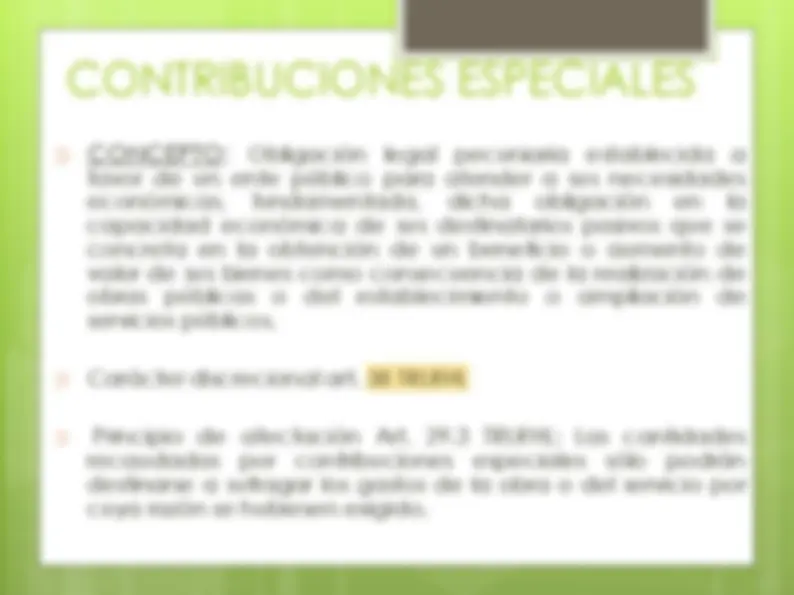

CONTRIBUCIONES ESPECIALES

➲ CONCEPTO: Obligación legal pecuniaria establecida a

favor de un ente público para atender a sus necesidades

económicas, fundamentada, dicha obligación en la

capacidad económica de sus destinatarios pasivos que se

concreta en la obtención de un beneficio o aumento de

valor de sus bienes como consecuencia de la realización de

obras públicas o del establecimiento o ampliación de

servicios públicos.

➲ Carácter discrecional art. 58 TRLRHL

➲ Principio de afectación Art. 29.3 TRLRHL: Las cantidades

recaudadas por contribuciones especiales sólo podrán

destinarse a sufragar los gastos de la obra o del servicio por

cuya razón se hubiesen exigido.

RÉGIMEN JURÍDICO DE LAS

CONTRIBUCIONES ESPECIALES

➲ OBLIGADOS TRIBUTARIOS (art. 30 LRHL)

➲ CUANTIFICACIÓN (Arts. 31-33 LRHL)

z Determinación de la cuota general: coste de la obra z Determinación del beneficio privado: máx. 90% coste de la obra z Determinación de cuotas individuales

Artículo 31 Base imponible

} 1. La base imponible de las contribuciones especiales está constituida,

como máximo, por el 90 por ciento del coste que la entidad local soporte

por la realización de las obras.

} 2. El referido coste estará integrado por los siguientes conceptos:

} a) El coste real de los trabajos periciales, de redacción de proyectos y de dirección de obras , planes y programas técnicos. } b) El importe de las obras a realizar o de los trabajos de establecimiento o ampliación de los servicios. } c) El valor de los terrenos que hubieren de ocupar permanentemente las obras o servicios, salvo que se trate de bienes de uso público, de terrenos cedidos gratuita y obligatoriamente a la entidad local, o el de inmuebles cedidos. } d) Las indemnizaciones procedentes por el derribo de construcciones, destrucción de plantaciones, obras o instalaciones, así como las que procedan a los arrendatarios de los bienes que hayan de ser derruidos u ocupados. } e) El interés del capital invertido en las obras o servicios cuando las entidades locales hubieran de apelar al

crédito para financiar la porción no cubierta por contribuciones especiales.

} 5. A los efectos de determinar la base imponible, se entenderá por coste

soportado por la entidad la cuantía resultante de restar a la cifra del coste

total el importe de las subvenciones que la entidad local obtenga.

} 6. Si la subvención o el auxilio citados se otorgasen por un sujeto pasivo de la

contribución especial, su importe se destinará primeramente a compensar la cuota

de la respectiva persona o entidad. Si el valor de la subvención o auxilio excediera

de dicha cuota, el exceso reducirá, a prorrata, las cuotas de los demás sujetos

pasivos.

Artículo 32 Cuota tributaria

} 1. La base imponible de las contribuciones especiales se repartirá

entre los sujetos pasivos, teniendo en cuenta la clase y naturaleza

de las obras y servicios, con sujeción a las siguientes reglas:

} a) Con carácter general se aplicarán conjunta o separadamente, como módulos de

reparto, los metros lineales de fachada de los inmuebles, su superficie, su volumen

edificable y el valor catastral a efectos del Impuesto sobre Bienes Inmuebles.

} b) Si se trata del establecimiento y mejora del servicio de extinción de incendios,

podrán ser distribuidas entre las entidades o sociedades que cubran el riesgo por

bienes sitos en el municipio de la imposición, proporcionalmente al importe de las

primas recaudadas en el año inmediatamente anterior.

} c) En el caso de las obras a que se refiere el apartado 2.d) del artículo 30 de esta ley,

el importe total de la contribución especial será distribuido entre las compañías o

empresas que hayan de utilizarlas en razón al espacio reservado a cada una o en

proporción a la total sección de aquellas, aun cuando no las usen inmediatamente.

} 3. Una vez determinada la cuota a satisfacer, la corporación podrá

conceder, a solicitud del sujeto pasivo, el fraccionamiento o

aplazamiento de aquélla por un plazo máximo de cinco años.

TASAS

➲ UTILIZACIÓN PRIVATIVA O

APROVECHAMIENTO ESPECIAL DEL

DOMINIO PÚBLICO: ejemplos

➲ Vado permanente

➲ Terraza de bar

➲ Letreros comerciales

➲ Cotos de caza

TASAS

PRESTACIÓN DE SERVICIOS O ACTIVIDADES:

- En régimen de Derecho Público: LEY CONTRATOS DEL

ESTADO

- Que se refieran, afecten o beneficien de modo

particular al obligado.

- Que los servicios prestados:

- No sean de solicitud o recepción voluntaria

- Imposición legal

- Necesidades básicas y esenciales

- O que no se presten o realicen por el sector privado

- Razón de autoridad

- No concurrencia

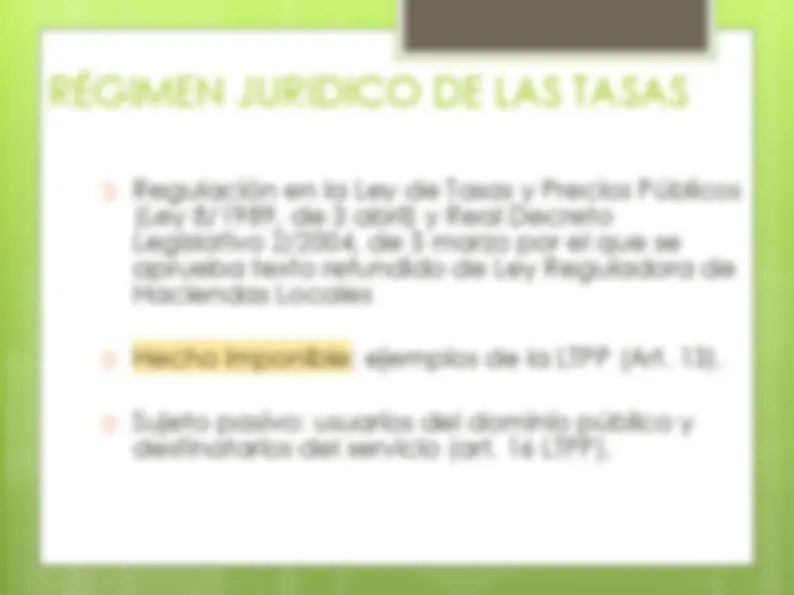

RÉGIMEN JURIDICO DE LAS TASAS

➲ Regulación en la Ley de Tasas y Precios Públicos

(Ley 8/1989, de 3 abril) y Real Decreto

Legislativo 2/2004, de 5 marzo por el que se

aprueba texto refundido de Ley Reguladora de

Haciendas Locales

➲ Hecho imponible: ejemplos de la LTPP (Art. 13).

➲ Sujeto pasivo: usuarios del dominio público y

destinatarios del servicio (art. 16 LTPP).

TASAS Y PRECIOS PÚBLICOS

TASA PRECIO PÚBLICO

TIPO DE PRESTACIÓN Tributo No es tributo. Precio con régimen de Derecho público HECHO IMPONIBLE Utilización^ privativa^ o^ aprovechamiento especial de dominio público, prestación de servicios o realización de actividades en régimen de derecho público que se refieran, afecten o beneficien de modo particular al obligado tributario, cuando los servicios o actividades no sean de solicitud o recepción voluntaria para los obligados tributarios o no se presten o realicen por el sector privado. Contraprestación recibida por un Ente público como consecuencia de la prestación de servicios o realización de actividades administrativas cuando es voluntaria su solicitud o recepción y ese servicio es prestado o la actividad es realizada también por el sector privado. REGULACIÓN Elementos^ esenciales^ por^ Ley^ y^ desarrollo^ por ordenanza fiscal municipal. Orden del Departamento Ministerial del que dependa el Ente que los reciba. En el ámbito local, el Pleno de la Corporación. CUANTIFICACIÓN Límite^ máximo: el coste del servicio o actividad.^ Límite mínimo: los costes económicos originador por la realización de la actividad o servicio, o bien el equivalente a la utilidad derivada de los mismos.

EL IMPUESTO

- Obligación ex lege , no negocial o contractual, cuyo

presupuesto de hecho debe poner de manifiesto la

capacidad económica del contribuyente.

- Financiación de servicios públicos indivisibles

- Aplicación en función del principio de capacidad de

pago

EL IMPUESTO

} - CLASES DE IMPUESTOS

} a) Impuestos personales y reales.

} b) Impuestos subjetivos y objetivos.

} c) Impuestos directos e indirectos.

} d) Impuestos periódicos e instantáneos.