Especialización en Revisoría Fiscal y Auditoría Integral

Auditoría Financiera Internacional

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

CODIGO NORMAS DE ETICA CODIGO NORMAS

Tipo: Resúmenes

1 / 75

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

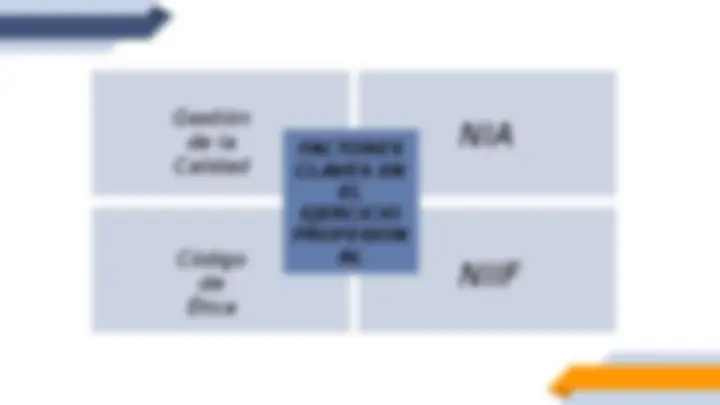

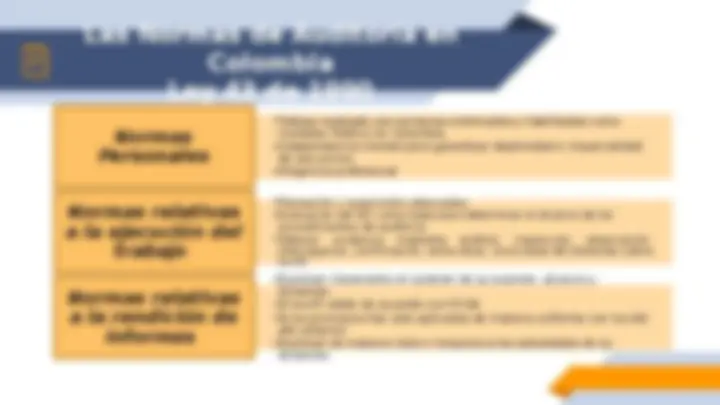

Las Normas de Auditoría en Colombia Ley 43 de 1990

Ley 43 de 1990

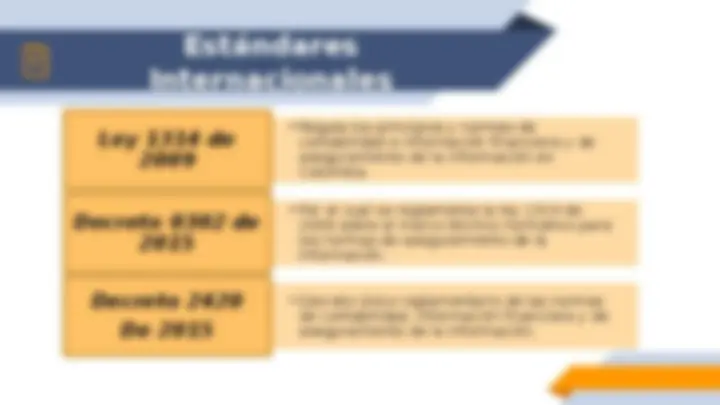

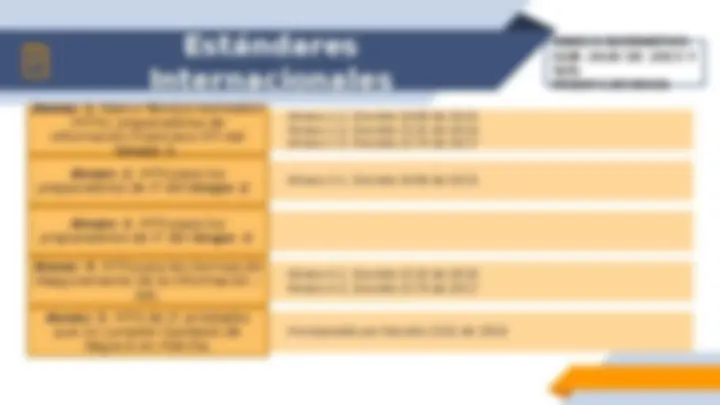

Estándares Internacionales

Estándares Internacionales

Estándares Internacionales

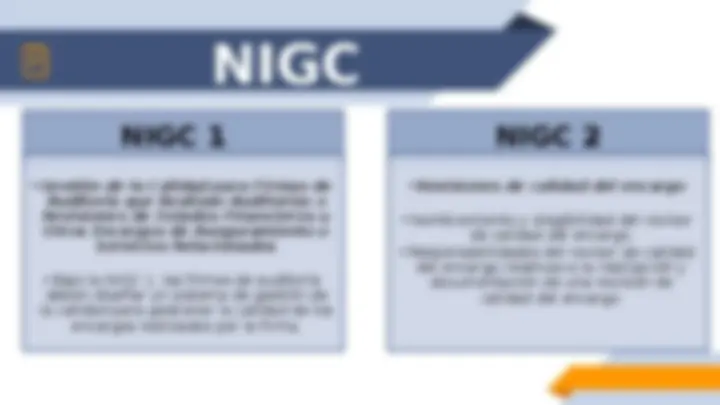

IFAC

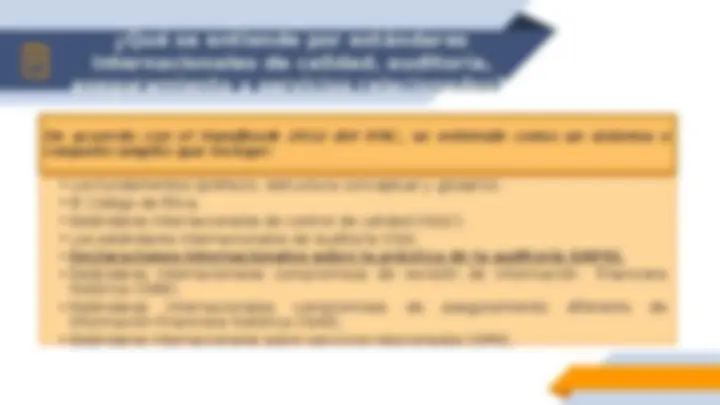

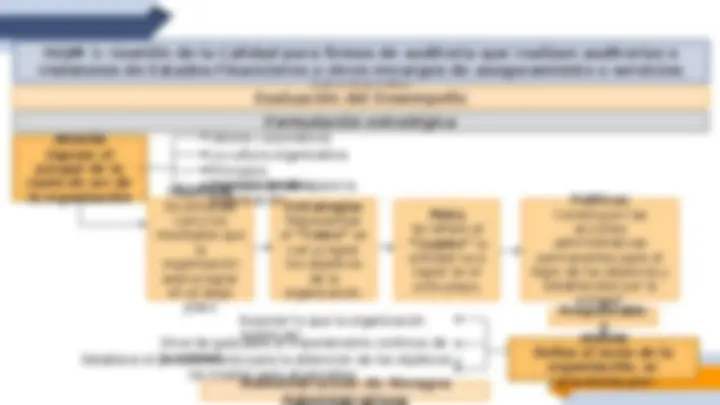

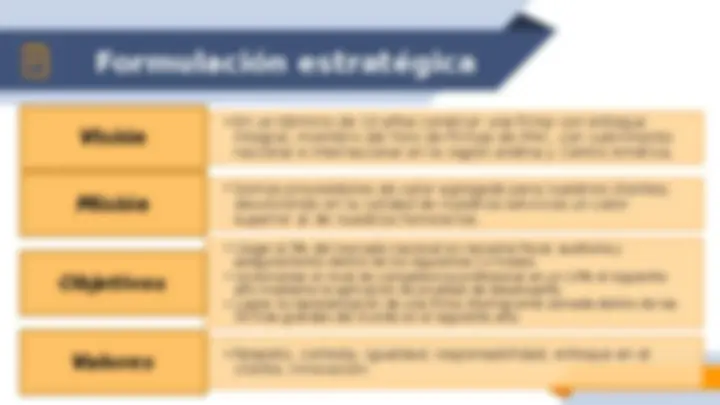

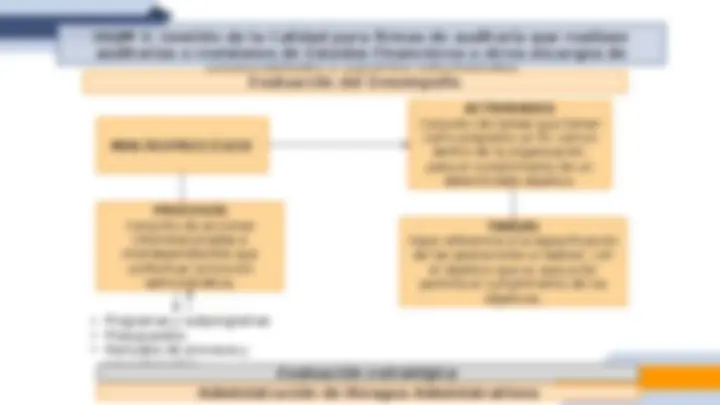

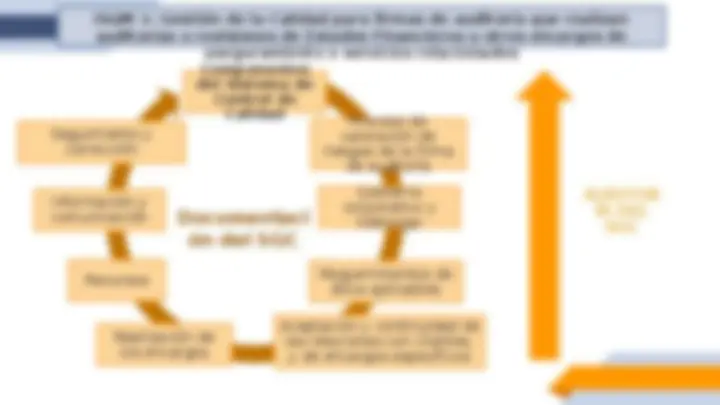

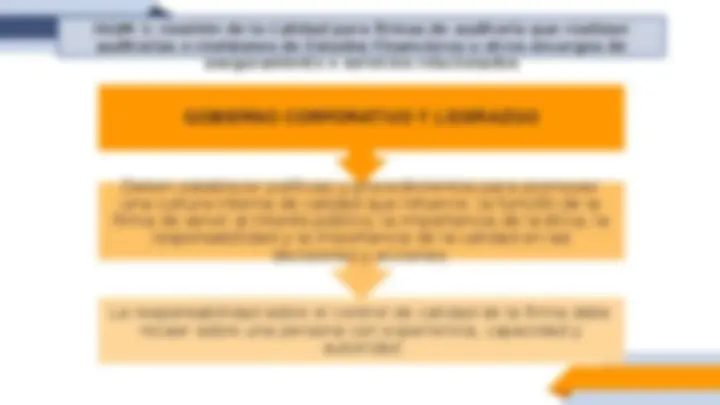

¿Qué se entiende por estándares internacionales de calidad, auditoría, aseguramiento y servicios relacionados? De acuerdo con el Handbook 2012 del IFAC, se entiende como un sistema o conjunto amplio que incluye: De acuerdo con el Handbook 2012 del IFAC, se entiende como un sistema o conjunto amplio que incluye:

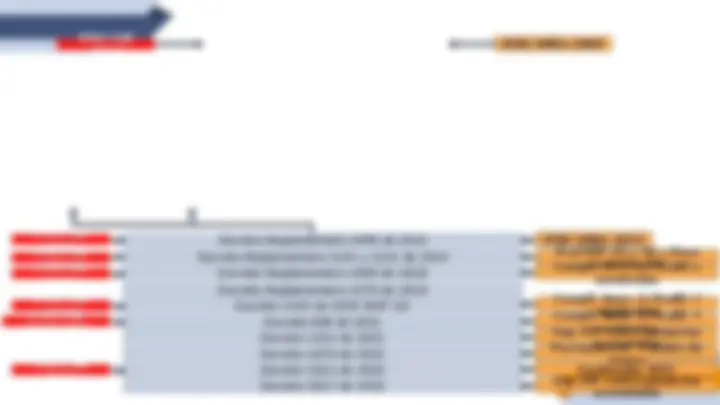

Decreto Reglamentario 2496 de 2015 Decreto Reglamentario 2101 y 2131 de 2016 Decreto Reglamentario 2483 de 2018 Decreto Reglamentario 2270 de 2019 Decreto 1432 de 2020 (NIIF 16) Decreto 938 de 2021 Decreto 1311 de 2021 Decreto 1670 de 2021 Decreto 1611 de 2022 Decreto 2617 de 2022 IFRS SMEs 2009 IFRS Full 2014 IFRS Full IFRS Full^2015 IFRS Full^2016 2017 IFRS Full IFRS Full^2018 2018/ IFRS Full 2021 IFRS SMEs 2015 Mod NIIF G1 y G2 y Base Compil. G1 y G2, Modif y^ contable VNL enmiendas Compil. Anex. 4, Modif. Y Compil. Anex. 1, Modif. Y^ enmiendas Imp. Dif. contra ganancias^ enmiendas Permanencia – Cambio de^ acumuladas grupo Enmiendas 2021 Imp. Dif. contra ganancias acumuladas

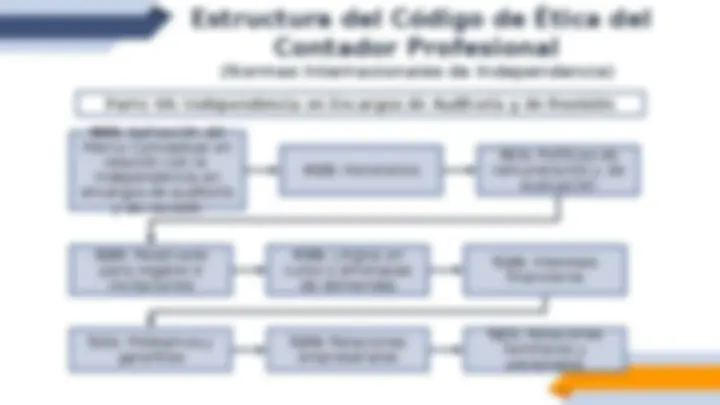

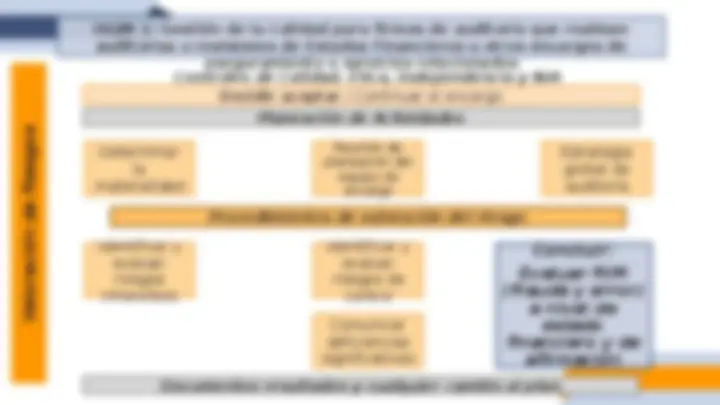

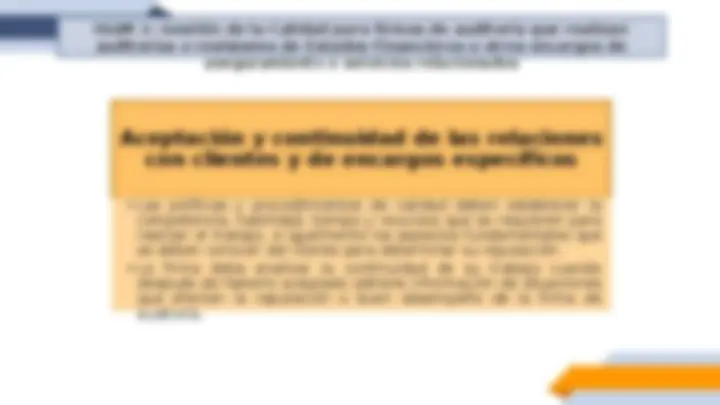

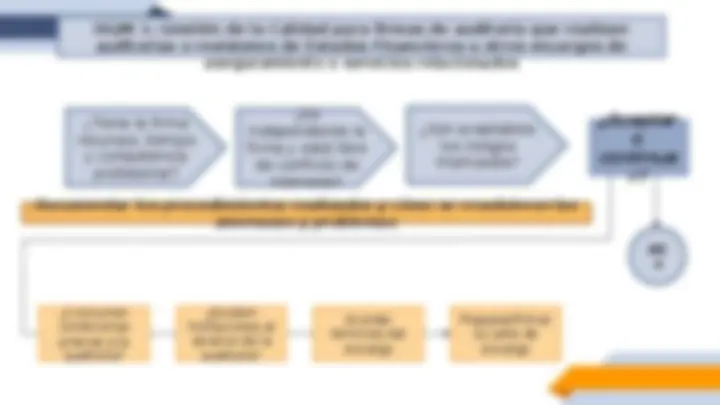

Marco internacional para Encargos de Aseguramiento Auditoría y Revisión) Información Financiera Histórica Otra Información Financiera Normas Internacionales de Encargos de Aseguramiento NIEA 3000- Normas Internacionales de Auditoría NIA 100- 200-299 Principios generales y responsabilidades 220 Control de Calidad en una auditoría de EEFF 300-499 Evaluación de riesgos y respuesta a los riesgos evaluados 500-599 Evidencia de auditoría 600-699 Uso de trabajo de otros 700-799 Conclusiones y dictamen de auditoría 800-899 Áreas especializadas Declaraciones Internacionales de Prácticas de Auditoría DIPA 1000- Normas Internacionales de Encargos de Revisión NIER 2000- Normas Internacionales de Servicios Relacionados (Combinaciones, entre otros) Normas Internacionales de Servicios Relacionados NISR 4000-

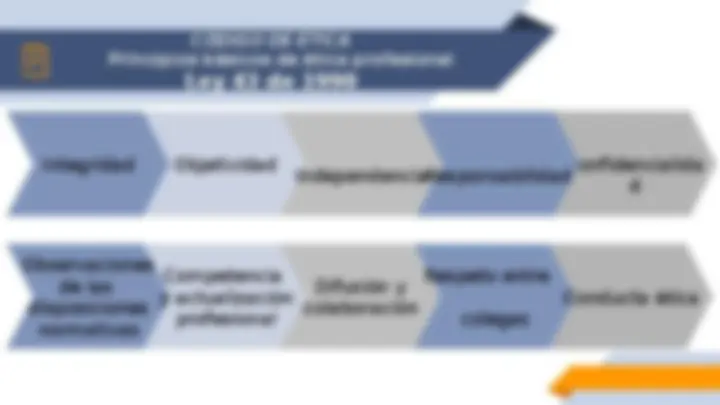

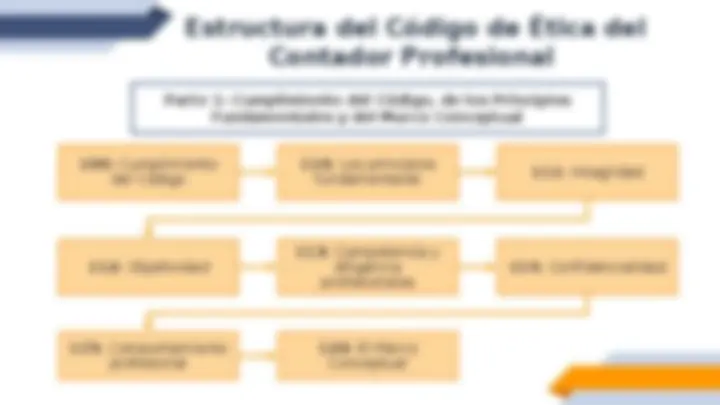

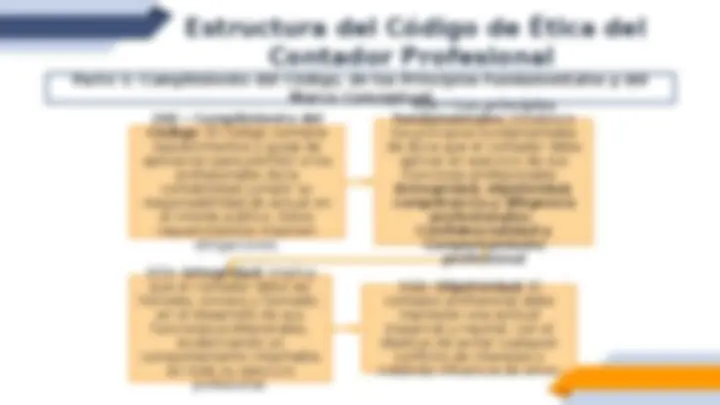

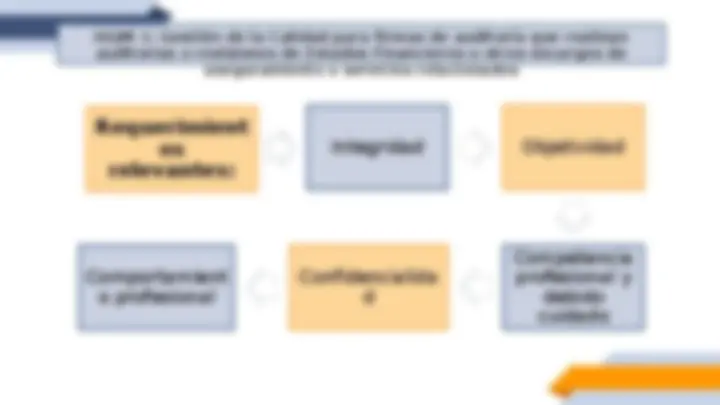

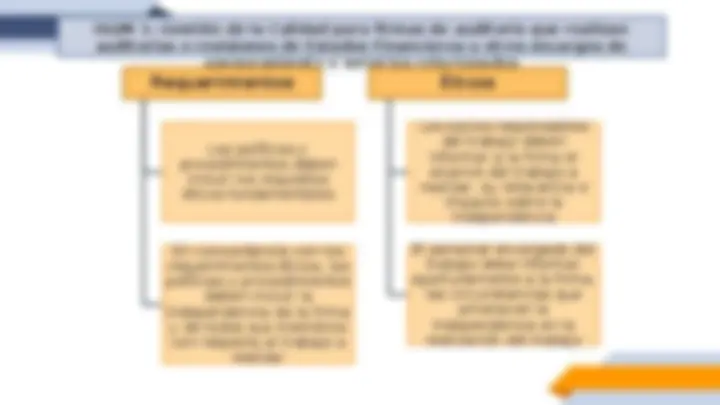

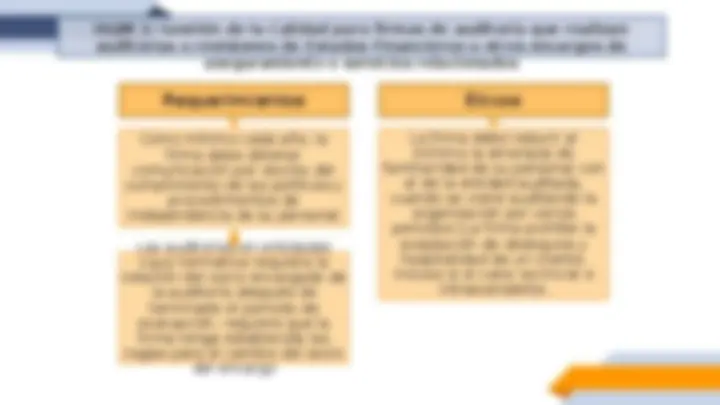

El Código de Ética del Contador Profesional de la IFAC

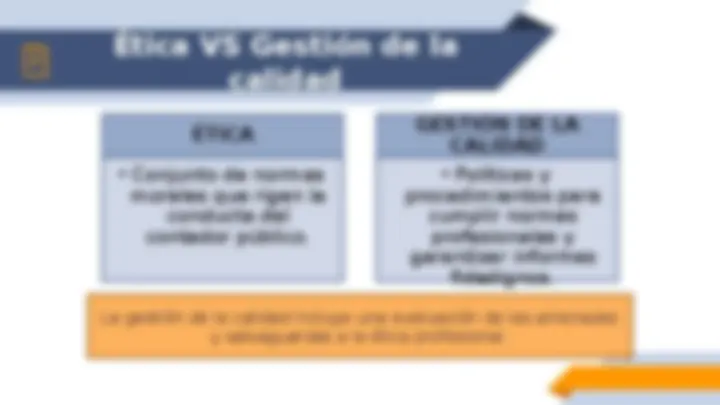

La Ética Profesional es aquella aplicada al ejercicio de una profesión y comprende los principios de la actuación moral de todos sus miembros en las circunstancias peculiares en que sus deberes profesionales los colocan. Las personas que ejercen una profesión en las que ofrecen sus conocimientos y habilidades al servicio de otros, tienen responsabilidades y obligaciones con todos los sectores y personas que confían en su trabajo, por lo que es imprescindible para estos profesionales la aceptación y el cumplimiento de las Normas de Ética que regulan su relación con sus clientes, funcionarios, estado y grupos de interés (Alatrista, 2015). El Código de Ética Profesional, tiene como propósito servir como norma de conducta a los profesionales de la Contabilidad, que, como profesión de formación científica y humanista, deben orientar su práctica profesional a la función social que desempeñan, promoviendo las condiciones para el progreso económico, bienestar y responsabilidad ante la sociedad.

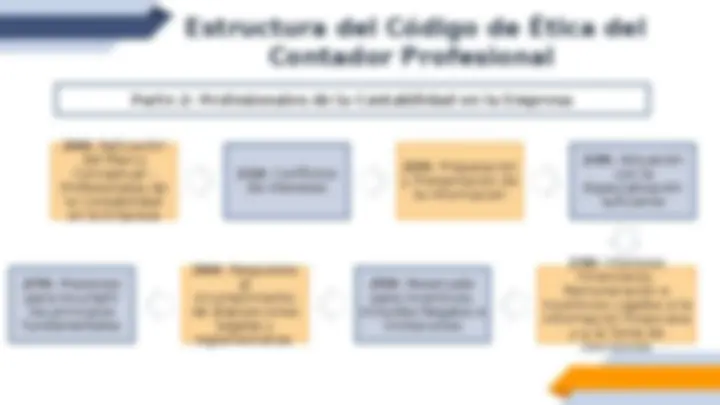

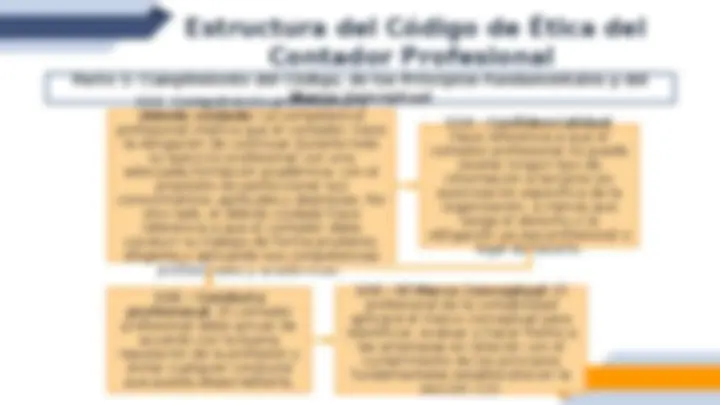

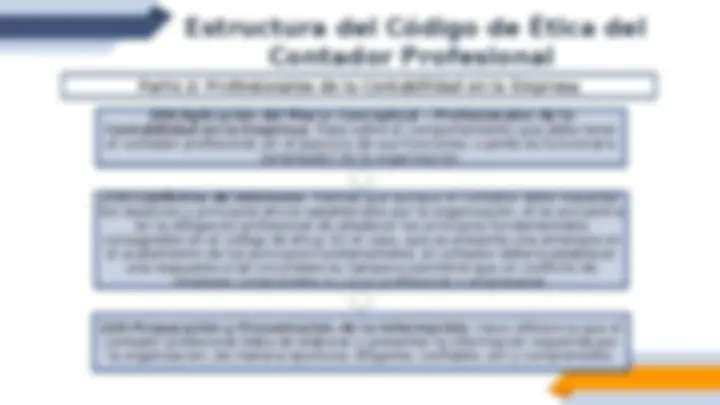

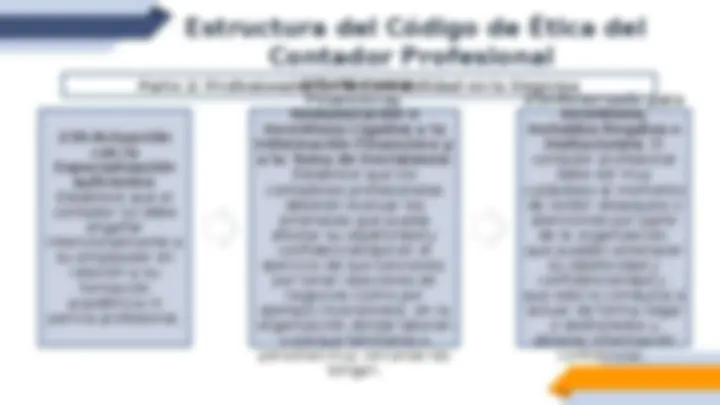

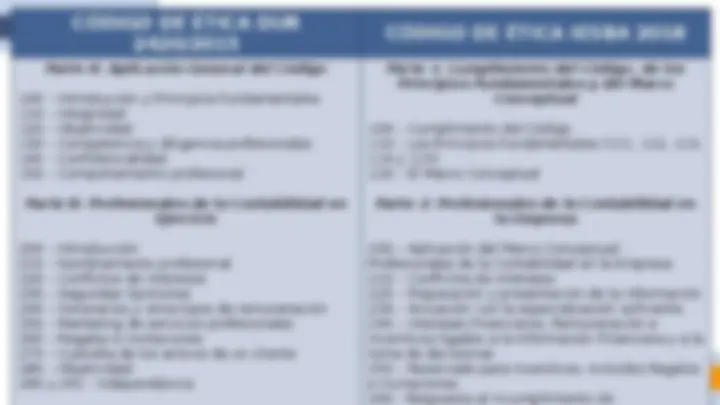

Estructura del Código de Ética del Contador Profesional Parte 2: Profesionales de la Contabilidad en la Empresa 200: Aplicación del Marco Conceptual – Profesionales de la Contabilidad en la Empresa 210: Conflictos de intereses 220: Preparación y Presentación de la Información 230: Actuación con la Especialización suficiente 240: Intereses Financieros, Remuneración e Incentivos Ligados a la Información Financiera y a la Toma de Decisiones 250: Reservado para Incentivos, incluidos Regalos e Invitaciones 260: Respuesta al incumplimiento de disposiciones legales y reglamentarias 270: Presiones para incumplir los principios fundamentales

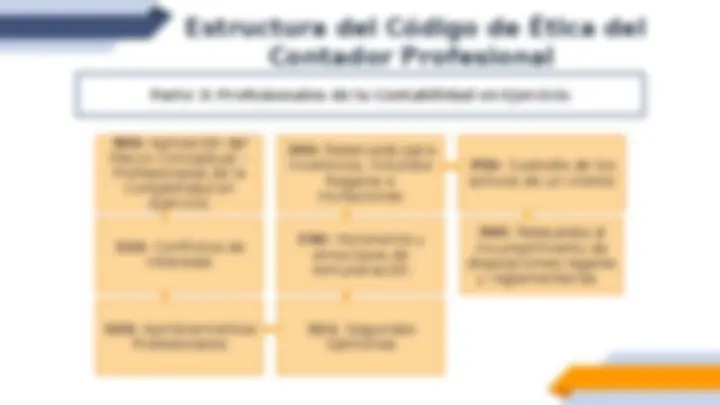

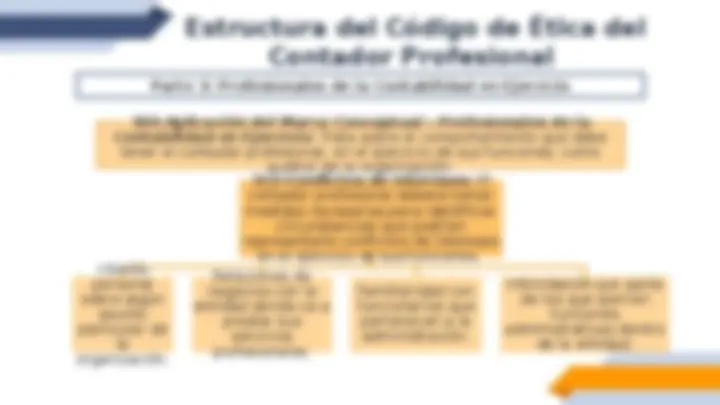

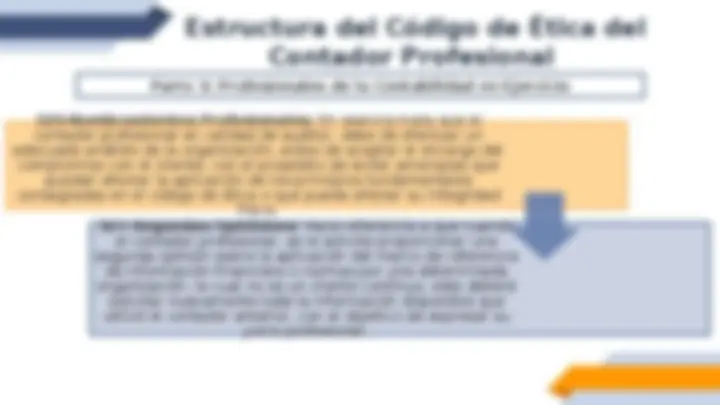

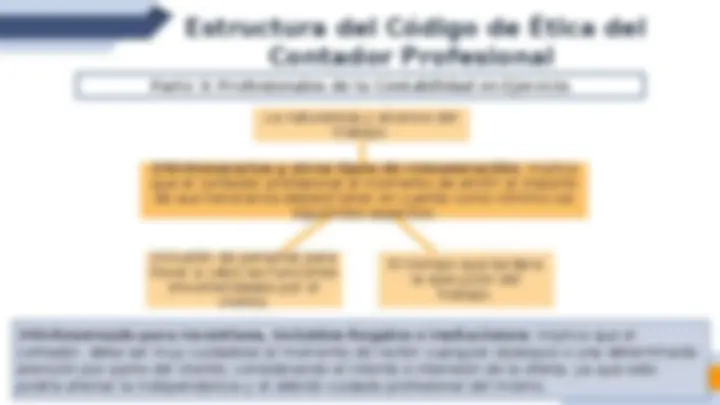

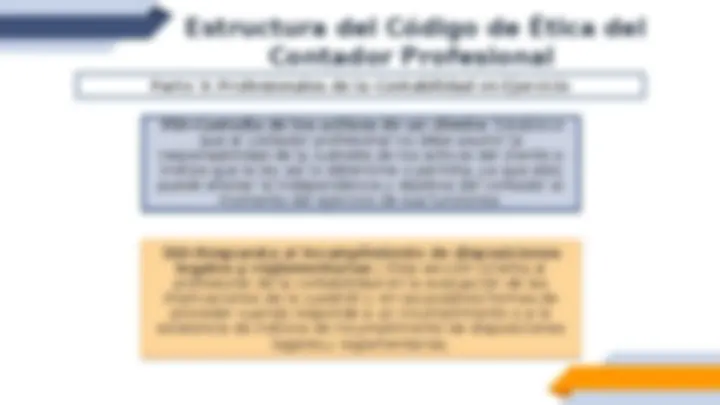

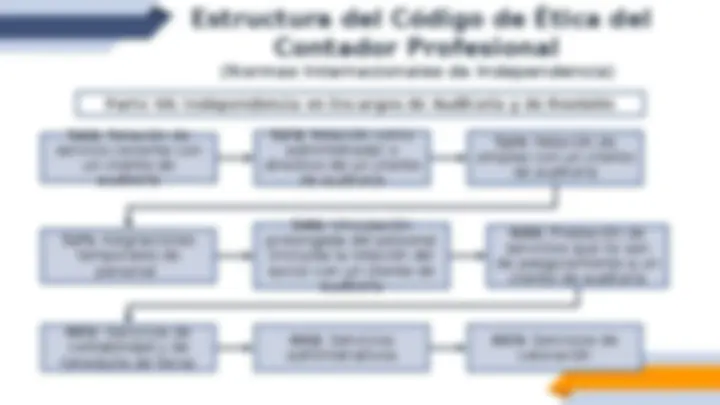

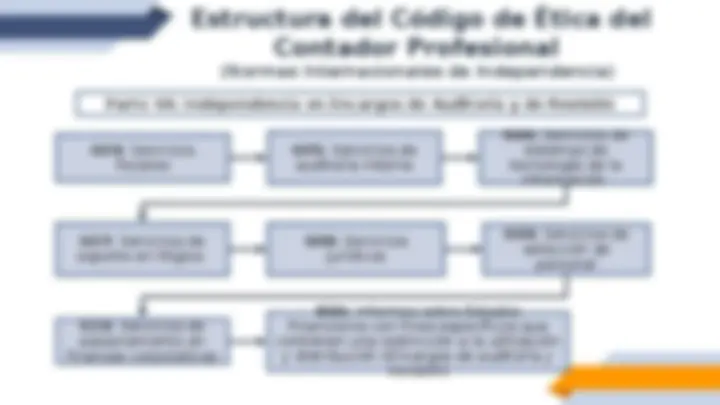

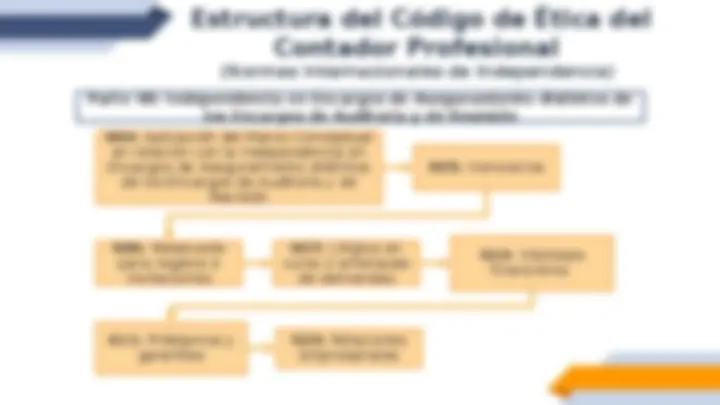

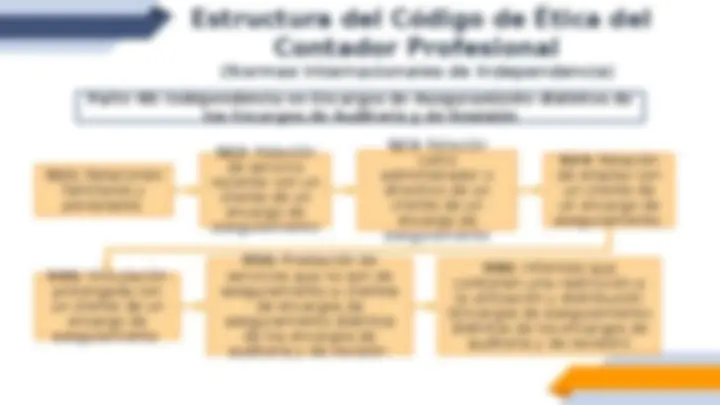

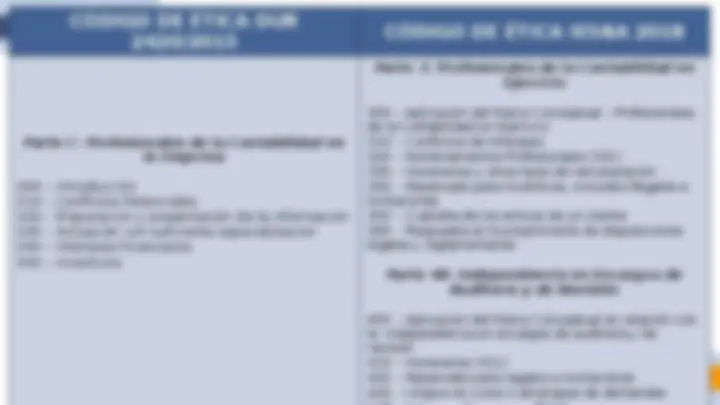

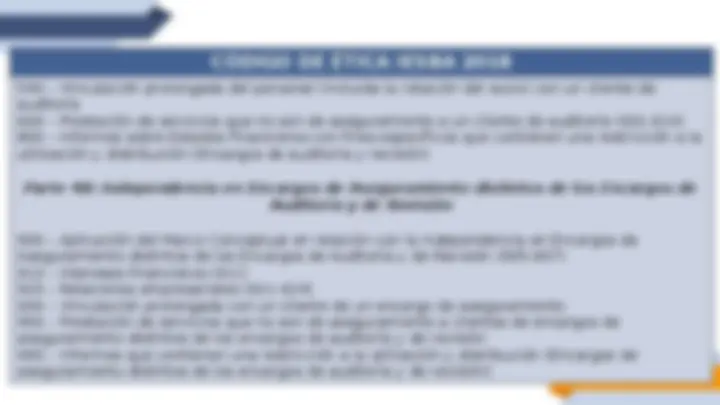

Estructura del Código de Ética del Contador Profesional Parte 3: Profesionales de la Contabilidad en Ejercicio 300: Aplicación del Marco Conceptual – Profesionales de la Contabilidad en Ejercicio 310: Conflictos de Intereses 320: Nombramientos Profesionales 321: Segundas Opiniones 330: Honorarios y otros tipos de remuneración 340: Reservado para Incentivos, incluidos Regalos e Invitaciones 350: Custodia de los activos de un cliente 360: Respuesta al incumplimiento de disposiciones legales y reglamentarias