COMERCIO ELECTRÓNICO

Departamento de Organización de Empresas

Universidad Complutense de Madrid

Tema 7:

MEDIOS DE PAGO ONLINE

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento, procedente del departamento de organización de empresas de la universidad complutense de madrid, ofrece una detallada descripción de los medios de pago utilizados en el comercio electrónico, clasificándolos en tradicionales y específicos de compra online, y analizando sus ventajas e inconvenientes. También se abordan cuestiones como la seguridad en los pagos con tarjeta o el pago por móvil.

Tipo: Apuntes

1 / 20

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Departamento de Organización de Empresas Universidad Complutense de Madrid Tema 7:

2 La Seguridad en los pagos on line con Tarjeta La Evolución del Pago por Móvil Consejos prácticos para tienda/consumidor on line Uso de los medios de pago en Comercio Online ÍNDICE

Uso de los medios de Pago en comercio on line Clasificaremos los medios de pagos en dos categorías: (^) Medios de pago “tradicionales”: (^) Tarjetas Bancarias (60,9%) (^) Contra-Reembolso (25,7%) (^) Transferencia Bancaria (8,4%) Medios de pago específicos de compra “on line”: (^) Paypal (2,1%) (^) Pago por móvil (0,2%) (^) Otras plataformas de pago online

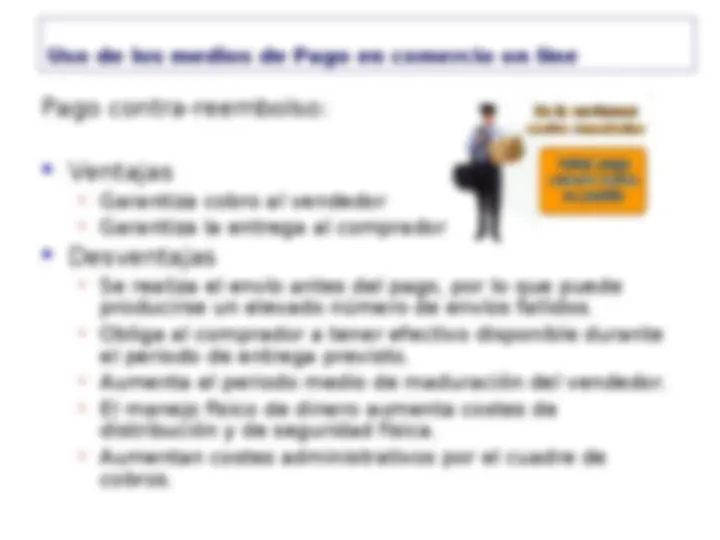

Uso de los medios de Pago en comercio on line Pago contra-reembolso: Ventajas (^) Garantiza cobro al vendedor (^) Garantiza la entrega al comprador Desventajas (^) Se realiza el envío antes del pago, por lo que puede producirse un elevado número de envíos fallidos. (^) Obliga al comprador a tener efectivo disponible durante el periodo de entrega previsto. (^) Aumenta el periodo medio de maduración del vendedor. (^) El manejo físico de dinero aumenta costes de distribución y de seguridad física. (^) Aumentan costes administrativos por el cuadre de cobros.

Uso de los medios de Pago en comercio on line Pago con Tarjeta Bancaria: (^) Para la realización del pago:

(^) Débito (^) Crédito fin de mes (^) Crédito “Revolving” (^) Crédito con Pago a Plazos (^) Crédito Prepago

(^) Disponibilidad de una cuenta para el cobro de las transacciones (^) Acuerdo “TPV virtual” (^) El banco adquirente suele ceder tecnología de pago seguro.

(^) Nombre completo del titular (^) Número de Tarjeta (^) Fecha de Caducidad (^) CVV2 para validar tenencia física de la tarjeta

Uso de los medios de Pago en comercio on line Pago con Tarjeta Bancaria: (^) Modelo económico subyacente:

(^) Importe total de la compra.

(^) Importe la compra menos la comisión del contrato de TPV virtual.

Uso de los medios de Pago en comercio on line Medios de pago on line: (^) Tipos de Medio de Pago:

(^) Factores de Éxito de los medios de pago

Uso de los medios de Pago en comercio on line Medios de pago on line:

(^) Fundada a finales de los 90, el 60% de sus transacciones provienen de eBay (^) Creada como empresa intermediaria, desde 2007 opera como banco en la UE.

(^) No tienen “plástico físico” asociado (^) Se recargan en el banco emisor por el saldo que el comprador desea tener: (^) En efectivo / En cajeros / Por la web (^) Son sencillas de usar, y limitan el riesgo al saldo dispuesto para la transacción

Uso de los medios de Pago en comercio on line Medios de pago on line:

(^) Suelen estar asociadas a Redes Sociales y Comunidades Virtuales (^) No son de curso legal, aunque suelen ser canjeables. (^) Funcionan como un monedero virtual (^) Se utiliza en un entorno controlado y cerrado (^) Menores costes financieros (^) El fraude está limitado a la cantidad convertida (^) Suelen tener una mayor comisión de conversión

La Seguridad de los Pagos on line con Tarjeta

(^) No hay constancia de firma, por lo que no hay certeza de que el titular sea el que realiza la transacción. (^) No hay seguridad sobre el posterior uso que el titular del comercio pueda hacer con los datos de la tarjeta. (^) Si los controles no son los adecuados, puede haber fugas de datos sensibles durante la transacción. (^) Para aumentar la seguridad en el comercio, e incluso evitar riesgos para su propia supervivencia, los emisores de tarjetas se esfuerzan continuamente en aumentar la seguridad.

La Seguridad de los Pagos on line con Tarjeta (^) Ante la facilidad de copiado/duplicado de la banda magnética de las tarjetas de crédito, el chip EMV (Europay Mastercard Visa) se va extendiendo : (^) Permite exigir un nº “PIN” para validar la transacción. (^) Su uso en Comercios tradicionales se está extendiendo (^) A nivel comercio electrónico hay carencia de terminales lectores, así como de mecanismos de validación seguros para su uso. (^) La tendencia es el uso de certificados digitales y la firma electrónica: (^) La firma electrónica, en España implementable vía DNI electrónico, basada en la presencia de: (^) Clave pública PKI (^) Certificado Digital emitido por Organismo Competente (^) Las tarjetas “chip” como las del DNI-e y las tarjetas EMV permiten: (^) Almacenar de modo seguro certificados digitales (^) Generar y mantener de modo seguro claves PKI (^) Los certificados digitales pueden tener utilidades adicionales: (^) Control de acceso a aplicaciones (^) Encriptación/desencriptación de mail (^) Firma electrónica de Documentos

La Evolución del Pago por Móvil (^) Una tendencia clara es el uso del pago por móvil, que está pasando por diferentes fases: (^) Para imágenes, tonos, politonos Se cargan en factura del operador móvil. (^) A través de Movipay Usaba el número de teléfono del móvil a través de su asociación a una tarjeta física de crédito. (^) NFC (Near Field Communication) Modo radiofrecuencia para terminales que lo dispongan. Telefónica y el Banco de Santander lo están promocionando. (^) Kuapay Utiliza códigos QR para identificar la transacción, pero no almacenan información financiera para seguridad del cliente. Primeras pruebas en California. (^) Progresivamente van apareciendo otras tecnologías que intentan encontrar su hueco en el mercado.

Consejos prácticos para tienda/consumidor on line Para el comerciante: (^) Hay indicios que –detectados a tiempo- pueden prevenir fraudes: (^) Pedidos de gran valor monetario en las primeras compras de un cliente. (^) Domicilios de entrega sin todos los datos completos. (^) Las contraseñas de los defraudadores suelen ser repetidas para diferentes usuarios. (^) Los cambios a formas de pago menos seguras son sospechosos. (^) Las transacciones fuera del país y fuera de la Unión Europea conllevan más riesgo. Los casos de entrega en el mismo país, pero con una tarjeta extranjera son muy sospechosos. (^) En todos los casos anteriores, suele recomendarse al vendedor solicitar al comprador transferencia bancaria previa para prevenir fraudes. (^) Si a pesar de las precauciones, se produce un fraude: (^) Se recomienda intentar contactar con el cliente para subsanar posibles errores, o encontrar una solución amistosa a la “disputa”. (^) En caso de tener que llegar a usar vía judicial, revisar el importe global de la transacción para evaluar el ratio coste seguro / beneficio potencial.

Consejos prácticos para tienda/consumidor on line (^) Para el cliente: Es muy importante que el consumidor Web esté prevenido ante: (^) Phishing: Envío de mails al usuario, simulando ser su banco, proveedor o AAPP. (^) Pharming: Creación de un duplicado de una página real donde obtener datos privados. (^) Virus y Troyanos: Además de nocivos, pueden almacenar y transmitir información. (^) Para reducir el riesgo de fraude, el cliente debe: (^) Disponer de Firewall y Antivirus adecuado y actualizado. (^) Se recomienda no utilizar enlaces provenientes de mails no seguros -en lugares no garantizados- a bancos, Hacienda o proveedores donde se van a realizar pagos. Es mejor siempre digitar la URL del lugar donde se va a realizar la transacción.