¡Descarga conatbilidad ejercicio y más Ejercicios en PDF de Contabilidad solo en Docsity!

SUPUESTO Nº 1

El patrimonio de un empresario individual tiene el siguiente detalle a 31 de diciembre de 20X1:

Ordenadores ................................................................... 190.000 u.m. Dinero depositado en un c/c en el Banco del Sur ........... 130.000 u.m. Maquinaria ...................................................................... 500.000 u.m. Patentes y marcas ............................................................ 900.000 u.m. Proveedores de mercancías ............................................. 260.000 u.m. Inversión a 3 meses en una cuenta a plazo fijo ................. 50.000 u.m. Dinero en caja ..................................................................... 25.000 u.m. Deudas con un banco por un préstamo con vto. a 20 años 6.250.000 u.m. Local comercial en el que se lleva a cabo la actividad. 7.200.000 u.m. Local comercial adquirido como inversión inmobiliaria 3.000.000 u.m. Deudas con la Hacienda Pública ..................................... 100.000 u.m. Acciones de la empresa Beta como inversión a c/p ........ 120.000 u.m. Derechos de cobro sobre clientes..................................... 200.000 u.m. Deuda por la reparación de un ordenador ........................... 5.000 u.m. Mobiliario ..................................................................... 1.000.000 u.m. Deuda con el proveedor de la maquinaria con vto. a 6 meses 100.000 u.m. Mercancías adquiridas para la venta ............................... 400.000 u.m. Patrimonio Neto .........................................................................?

TRABAJO A REALIZAR:

a) Indicar la masa patrimonial a la que pertenece cada uno de los elementos anteriores. b) Determinar la cuantía que corresponde al patrimonio neto. c) Elaborar el balance.

ACTIVO P N y PASIVO

SUPUESTO Nº 3

INICIACIÓN AL BALANCE DE SITUACIÓN II

La sociedad "ALFA" ha realizado las siguientes operaciones durante el año X1, primer ejercicio de actividad:

- El día 1 de enero, los socios aportaron 20.000.000 de u.m. que se concretaron en un local comercial valorado en 15.000.000 de u.m. y dinero depositado en la cuenta corriente bancaria la cuantía restante.

- Con fecha 15 de marzo se adquirió mobiliario de oficina por valor de 2.000.000 de u.m. y un ordenador por 1.000.000 de u.m. Compras pagadas con cheque bancario.

- Con fecha 1 de abril se contrata a los empleados de la empresa.

- El día 5 de diciembre, un banco concede un préstamo a "ALFA" por valor de 5.000. de u.m. que se ingresó en la cuenta corriente bancaria de la sociedad. Vencimiento del préstamo: 5 años.

TRABAJO A REALIZAR : Formular el balance de la sociedad "ALFA" a 31/12/X1.

SUPUESTO Nº 4

INTERPRETACIÓN DEL BALANCE

Comente qué operación ha sucedido entre estos balances correspondientes a dos períodos consecutivos, y expresados en unidades monetarias (u.m.):

ACTIVO AÑO 1 AÑO 2 PASIVO AÑO 1 AÑO 2

Edificios Mobiliario Ordenadores Clientes Bancos

Aportaciones socios Deudas a c. plazo Deudas a l. plazo

TOTALES 11.000 13.500 TOTALES 11.000 13.

SUPUESTO Nº 5

REPRESENTACIÓN CONTABLE DEL CICLO DE EXPLOTACIÓN

La firma “X, S.A.” que se dedica a la compra-venta de artículos de alimentación, se constituyó el 1 de enero de X2. Durante el ejercicio X2 ha realizado las siguientes transacciones:

- Constitución de la sociedad aportando los socios 20.000.000 de u.m. que se ingresaron en una cuenta corriente abierta a nombre de la sociedad el día 1 de enero.

- El 15 de enero de X2 compra de un local de 200 metros cuadrados para ejercer la actividad.

- Compra de 30 estanterías, 2 mostradores, 2 cajas registradoras y 3 frigoríficos el 1 de Febrero de X2.

- Compra de productos para la venta, el 1 de marzo de X2. Primero se adquieren todos los artículos que forman el inventario básico que se compone de 10. unidades físicas de un valor de 1.000.000 u.m.

- La compañía vende el inventario básico 10 veces en el ejercicio, quedándose al final del ejercicio con un almacén equivalente a un inventario básico.

TRABAJO A REALIZAR:

- Formular el balance a 1 de enero de X2.

ACTIVO P.N y PASIVO.

TOTALES TOTALES

- ¿Cuál es la situación a 28 de febrero de X2?

ACTIVO P. N. y PASIVO

- ¿Qué problema presenta?

- Supongamos que los precios de compra pagados con transferencia bancaria han sido: - Local a 50.000 u.m. el metro cuadrado. - Estanterías a 10.000 u.m. cada una. - Mostradores a 25.000 u.m. cada uno. - Cajas registradoras a un precio unitario de 125.000 u.m. - Frigoríficos a 200.000 u.m. cada uno.

- Elaborar el balance al 1 de marzo de X2:

ALTERNATIVA 2ª

a) Considerando que la empresa ha realizado, además de la alternativa 1ª, las siguientes transacciones abonadas:

- Consumo de electricidad: 500.000 u.m.

- Nóminas: 3.000.000 u.m.

- Otros gastos: 500.000 u.m. b) Elaborar la cuenta de pérdidas y ganancias y el balance de situación.

INGRESOS

GASTOS

ALTERNATIVA 3ª

a) Suponiendo que, además de las dos alternativas anteriores, la depreciación del inmovilizado se eleva a 1.000.000 de u.m., elaborar la cuenta de pérdidas y ganancias y balance de situación.

INGRESOS

GASTOS

ACTIVO P. N. y PASIVO

SOLUCCIÓN SUPUESTO 5

- Formular el balance a 1 de enero de X2.

ACTIVO P. N. y PASIVO Tesorería 20.000.000 Aportación socios 20.000.

TOTALES 20.000.000 TOTALES 20.000.

- ¿Cuál es la situación a 28 de febrero de X2?

ACTIVO P. N. y PASIVO Local Aportación socios

Estanterías Cajas registradoras

Mostradores Frigoríficos

Tesorería

- ¿Qué problema presenta?

Necesitamos cuantificar los elementos para homogeneizar la información.

- Situación a 28 de febrero del X2:

ACTIVO P. N. y PASIVO

Local 10.000.000 Aportación socios 20.000.

Estanterías 300.

Cajas registradoras 250.

Mostradores 50.

Frigoríficos 600.

Tesorería 8.800.

TOTAL 20.000.000 TOTAL 20.000.

ACTIVO P. N. y PASIVO

Local 10.000.000 Aportación socios 20.000. Estanterías 300.000 Resultado ejercicio 10.000.

Cajas registradoras 250. Mostradores 50. Frigoríficos 600.

Mercaderías 1.000. Tesorería 17.800.

TOTAL 30.000.000 TOTAL 30.000.

ALTERNATIVA 2ª:

Ventas 20.000.

Consumo mercaderías (10.000.000)

Consumo luz (500.000)

Nóminas (3.000.000)

Otros gastos (500.000)

Resultado explotación (ejercicio) 6.000.

ACTIVO P. N. y PASIVO Local 10.000.000 Aportación socios 20.000. Estanterías 300.000 Resultado ejercicio 6.000.

Cajas registradoras 250. Mostradores 50.

Frigoríficos 600. Mercaderías 1.000.

Tesorería 13.800. TOTAL 26.000.000 TOTAL 26.000.

ALTERNATIVA 3ª:

Ventas 20.000.

Consumo mercaderías (10.000.000) Consumo luz (500.000)

Nóminas (3.000.000) Otros gastos (500.000)

Amortización (1.000.000) Resultado explotación (ejercicio) (5.000.000)

TOTAL 20.000.

ACTIVO P. N. y PASIVO

Local 10.000.000 Aportación socios 20.000.

Estanterías 300.000 Resultado ejercicio 5.000.

Cajas registradoras 250.

Mostradores 50.

Frigoríficos 600.

Amortización acumulada (1.000.000)

Mercaderías 1.000.

Tesorería 13.800.

TOTAL 25.000.000 TOTAL 25.000.

SUPUESTO Nº 7

CUENTAS DE ACTIVO I

Anotación en el diario de los siguientes hechos económicos referidos a una empresa:

- Adquiere diversos terrenos en 1.000 unidades monetarias (u.m.) que se pagan en efectivo.

- Compra un ordenador en 500 u.m. que se paga a través de la cuenta corriente bancaria.

- Adquiere diverso mobiliario por importe de 200 u.m. La operación se realiza en efectivo.

- Retira de la cuenta corriente 100 u.m.

- La unidad económica compra $ 2.000 a 1,13 €, pagándolos con cargo a su cuenta corriente.

- Abona en efectivo 140 u.m. por diverso mobiliario de oficina a utilizar durante más de un año.

- Compra en la Bolsa de Madrid un paquete de acciones como inversión financiera a largo plazo por un importe de 1.300 u.m. Abona el importe con cargo a su cuenta corriente.

- Adquiere un edificio en 5.000 u.m., para el desarrollo de su actividad. El valor del terreno se eleva a 1.000 u.m. En el momento de la adquisición la unidad económica abona en efectivo 2.000 u.m. y el resto con cheque bancario.

- La empresa concede un crédito a dos años por 700 u.m. La operación se realiza a través de bancos.

- La Sociedad realiza una imposición de 400 u.m. a plazo de dos años en el Banco Amcusa.

- La empresa concede un crédito a un empleado por importe de 1.000 u.m., a devolver en seis meses. La operación se realiza a través de transferencia bancaria.

- La entidad adquiere, al contado, mediante entrega de efectivo, por 500 u.m., diversos elementos de transporte para realizar su actividad.

- La empresa transfiere de su cuenta corriente 1.000 u.m. a un depósito bancario con vencimiento a 12 meses.

- Compra a través de bancos acciones de la empresa “ER, S.A.” por 250 u.m. como inversión a corto plazo.

Nº CUENTAS DEBE HABER

Nº CUENTAS DEBE HABER

SUPUESTO Nº 9

CUENTAS DE PASIVO Y PATRIMONIO NETO I

Anotación en el diario de los siguientes hechos referidos a una empresa:

- Los socios de una empresa aportan efectivo por valor de 100.000 u.m. y un camión que se valora en 20.000 u.m.

- Adquiere diverso mobiliario por importe de 1.000 euros que se va a pagar a los nueve meses.

- Compra un ordenador y una impresora en 800 u.m., abonando mediante cheque bancario en el momento de la compra la mitad del importe y comprometiéndose a pagar la diferencia en un plazo de 18 meses.

- Paga en efectivo 500 u.m. por unas aplicaciones informáticas que se van a utilizar más de un año.

- Obtiene un préstamo de una entidad de crédito por valor de 600.000 u.m. a devolver en un plazo de 24 meses.

- Adquiere unos elementos de transporte en 20.000 u.m. abonando mediante cheque bancario 15.000 u.m. y comprometiéndose a abonar el saldo restante en un plazo de 15 meses.

- Compra un local para almacén por un importe de 500.000 u.m., de las que 100. u.m. corresponden al valor del terreno. Acepta una letra de 200.000 euros con vencimiento a seis meses y otra a dos años por el saldo pendiente.

- Compra mobiliario por importe de 30.000 euros a pagar en nueve meses.

- La empresa concede un crédito a 2 años por 20.000 euros. La operación se realiza a través de bancos.

- Adquiere una patente industrial en 1.750 euros, pagando con cheque bancario 750 euros y comprometiéndose a abonar la diferencia en un plazo de 6 meses.

- La sociedad realiza una imposición de 5.000 euros a plazo de 12 meses en un banco.

- Adquiere maquinaria en 30.000 euros, abonando en efectivo 10.000 euros y comprometiéndose a pagar la diferencia en 18 meses.

SUPUESTO Nº 10

CUENTAS DE PASIVO Y PATRIMONIO NETO II

Anotación en el diario de los siguientes hechos referidos a una empresa:

- Los socios de una sociedad limitada aportan 100.000 euros en una cuenta corriente bancaria y unos terrenos que se valoran en 300.000 euros.

- Adquiere una nave industrial para el desarrollo de su actividad en 300.000 euros. El valor del terreno es de 100.000 euros. En el momento de la adquisición abona mediante cheque 150.000 euros y acepta una letra de cambio con vencimiento a 3 años por el resto.

- Obtiene de un banco un crédito a 2 años por valor de 350.000 euros que se ingresan en una cuenta corriente a favor de la firma.

- Compra dos camiones para la distribución de los productos. El precio de adquisición es de 30.000 euros cada uno. La deuda se liquidará en un plazo de 12 meses.

- Adquiere programas informáticos de contabilidad por 5.000 euros. La operación se realiza al contado mediante entrega de efectivo.

- Compra un terreno cuyo precio de adquisición de 20.000 euros que la empresa se compromete a pagar en un plazo de 2 años.

- Se inician en dicho terreno las obras de edificación de las oficinas de la sociedad. Al inicio de obra la empresa abona mediante cheque bancario 50.000 euros.

- Finalizada la construcción del edificio la firma abona mediante transferencia 30. euros, quedando pendiente de pago 40.000 euros. La deuda se documenta en una letra de cambio con un vencimiento a 6 meses.

- Adquiere acciones en Bolsa como inversión a corto plazo. El precio de adquisición de los mencionados títulos ha sido de 1.000 euros y se ha abonado a través de bancos.

- Concede un crédito a una empresa del sector con la que mantiene buenas relaciones comerciales por valor de 5.000 euros mediante cheque bancario, a devolver en un plazo de 30 meses.

Nº CUENTAS DEBE HABER

- SOLUCIÓN SUPUESTO Nº

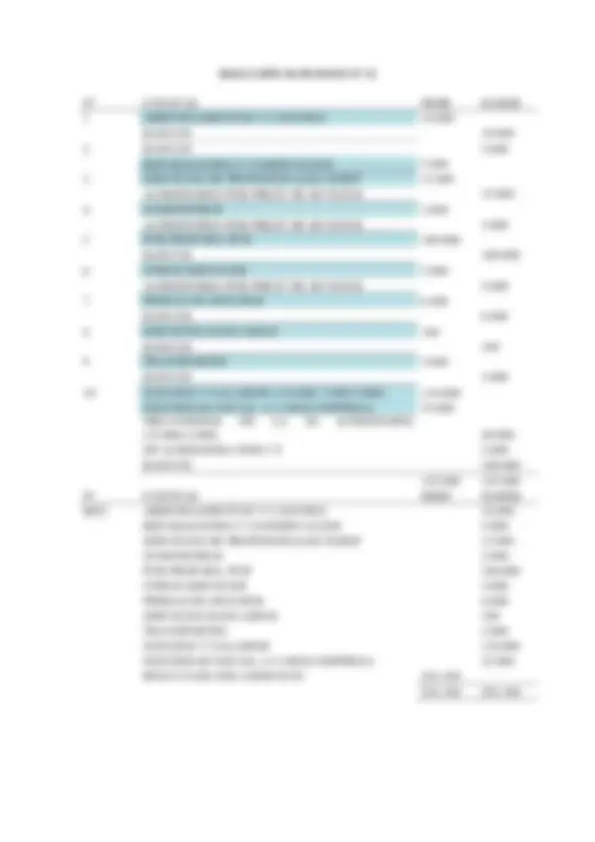

- ACTIVO NO CORRIENTE 12.790.000 PATRIMONIO NETO 7.000.

- Inmovilizado intangibles 900.

- Patentes y marcas 900.

- Inmovilizado material 8.890.000 PASIVO NO CORRIENTE 6.250.

- Ordenadores 190.000 Deudas largo plazo 6.250.

- Maquinaria 500.000 Préstamo a 20 años 6.250.

- Local comercial 7.200.

- Mobiliario 1.000.

- Inversiones inmobiliarias 3.000.000 PASIVO CORRIENTE 465.

- Local comercial 3.000. - cuentas a pagar 465. Acreedores comerciales y otras - Proveedores de mercancías 260. - Deudas con la Hacienda Pública 100. - Deuda reparación ordenador 5.

- CORRIENTE 925.000 Deuda proveedor maquinaria 100.

- Existencias 400.

- Mercancías 400.

- cuentas a cobrar 200. Deudores comerciales y otras

- Derechos de cobro sobre clientes 200.

- Inversiones financieras a corto plazo 170.

- Inversión a 3 meses plazo fijo 50.

- Acciones de la empresa Beta 120.

- Efectivo 155.

- Dinero depositado en c/c 130.

- Dinero en caja 25. - TOTAL ACTIVO 13.715.000 TOTAL P. N. Y PASIVO 13.715. - SOLUCIÓN SUPUESTO

- 1 TERRENOS

- CAJA EUROS

- INFORM EQUIPOS PA PROC

- BANCOS

- 3 MOBILIARIO

- 4 CAJA EUROS

- 5 CAJA MDA EXT

- 6 MOBILIARIO

- 7 IFLP IP

- 8 TERRENOS

- CONSTRUCCIONES

- CAJA EUROS

- BANCOS

- 9 CREDITO A LP

- 10 IMP A LP

- BANCOS

- PERSONAL CREDITO A CP AL

- BANCOS

- 12 ELEMENTOS DRE TTE

- 13 IMP A CP

- 14 IF ACP IP

- BANCOS

- LP VALORES REPRESENTATIVOS DE DEUDA A

- BANCOS

- 2 CAJA EUROS

- 3 EQUIPOS P PROC INFOR

- 4 EQUIPOS P PROC INFOR

- 5 MOBILIARIO

- 6 BANCOS

- 7 CAJA EUROS

- 8 BANCOS

- 9 BANCOS

- 10 MOBILIARIO

- 11 BANCOS

- 12 CONSTRUCCIONES

- 13 ELEMENTOS DE TTE

- 14 TERRENOS

- 15 CONSTRUCCIONES EN CURSO

- 16 BANCOS

- CONSTRUCCIONES

- CONSTRUCCIONES EN CURSO

- 17 CREDITOS A L.P.

- 18 I.F. A C.P. EN INTTOS DE PAT

- 19 BANCOS

- 20 CREDITOS A CP AL PERSONAL

- 21 APLICACIONES INFORMAT

- 22 CAJA MNDA EXT

- 1 CAJA EUROS 100.

- ELTOS DE TTE 20.

- CAPITAL SOCIAL 120.

- 2 MOBILIARIO 1.

- PROVEEDORES DE IN A CP 1.

- 3 EQUIP PROC INFOR

- BANCOS

- PROVEEDORES DE IN A LP

- 4 APLIC INFORM

- 5 DEUDAS A LP CON EC 600.

- 6 ELTOS DE TTE 20.

- BANCOS 15.

- PROVEEDORES DE IN A LP 5.

- 7 TERRENOS 100.

- CONSTRUCCIONES 400.

- EFECTOS A PAGAR A CP 200.

- EFECTOS A PAGAR A LP 300.

- 8 MOBILIARIO 30.

- PROVEEDORES DE IN A CP 30.

- 9 CREDITOS A LP 20.

- 10 PROP INDUSTRIAL 1.

- BANCOS

- PROVEEDORES DE IN A CP 1.

- 11 IMP A CP 5.

- 12 MAQUINARIA 30.

- CAJA EUROS 10.

- PROVEEDORES DE IN A LP 20.

- 1 CAJA EUROS 100.

- TERRENOS 300.

- CAPITAL SOCIAL 400.

- 2 TERRENOS 100.

- CONSTRUCCIONES 200.

- BANCOS 150.

- EFECTOS A PAGAR A LP 150.

- 3 BANCOS 350.

- DEUDAS A LP CON E DE C 350.

- 4 ELTOS DE TTE 60.

- PROVEEDORES DE IN A CP 60.

- 5 APLIC INFORM 5.

- 6 TERRENOS 20.

- PROVEEDORES DE IN A LP 20.

- CURSO 50. CONSTRUCCIONES EN

- BANCOS 50.

- 8 CONSTRUCCIONES 120.

- CURSO 50. CONSTRUCCIONES EN

- BANCOS 30.

- EFECTOS A PAGAR A CP 40.

- 9 IFACP E INT DE PAT 1.

- 10 CREDITOS A LP 5.

- BANCOS 5. - 1.311.000 1.311.