¡Descarga La Comptabilitat: Objetivos, Usuarios y Características - Prof. 788 y más Apuntes en PDF de Relaciones Laborales y Recursos Humanos solo en Docsity!

TEMA 1: LA COMPTABILITAT COM A SISTEMA

D’INFORMACIÓ

1.1 Concepte de comptabilitat 1.2 Objectius de la comptabilitat 1.3 Usuaris de la informació comptable 1.4 Característiques de la informació comptable 1.5 Importància de la normalització comptable. 1.6 Més enllà de la comptabilitat: L'anàlisi qualitativa de l’empresa

1.1 CONCEPTE DE COMPTABILITAT

Activitat destinada a subministrar informació quantificada de naturalesa econòmica i financera sobre persones físiques i jurídiques que serà utilitzada per diferents usuaris en el seu procés de presa de decisions. La informació comptable constitueix una via per transmetre la imatge de l’empresa als usuaris d’aquesta informació.

1.3. USUARIS DE LA INFORMACIÓ COMPTABLE

La informació comptable és utilitzada pels:

Usuaris vinculats de manera permanent a l’empresa :

Propietaris : conèixer la marxa de l’empresa, determinar la

seva remuneració i la política d’inversió futura.

Directius i responsables de la gestió : analitzar si s’han

assolit els objectius, i veure quines desviacions s’han produït.

Usuaris externs de l’empresa però relacionats amb ella :

Clients i proveïdors : conèixer la solvència, continuïtat i

capacitat per complir els compromisos de l’empresa.

Bancs i institucions de crèdit : decidir si concedeixen

operacions de crèdit o préstecs.

Inversors : determinar la quantitat i on invertir.

1.3. USUARIS DE LA INFORMACIÓ COMPTABLE

La informació comptable és utilitzada pels:

Usuaris externs amb una relació potencial amb l’empresa :

Analistes financers, mercats de valors i assessors

d’inversió : assessorar en les inversions dels clients.

Altres empresaris : conèixer i comparar l’estat de l’empresa.

Usuaris institucionals que coincideixen en el mercat de

treball :

Sindicats : establir criteris de negociació.

Organitzacions empresarials : analitzar perspectives.

Usuaris amb capacitat reguladora de l’economia :

Ministeris i serveis governamentals : mesures de política

econòmica, recaptació d’impostos, ...

Oficines d’estadística : elaborar dades.

Seguretat Social : controlar i comprovar la contribució de

l’empresa

1.4 CARACTERÍSTIQUES DE LA INFORMACIÓ COMPTABLE

RELLEVÀNCIA La informació és rellevant quan és útil per a prendre decisions econòmiques, és a dir, quan ajuda a avaluar succesos passats, presents o futurs, o bé a confirmar o corregir avaluacions realitzades anteriorment. Particularment, per a complir aquest requisit, els comptes anuals han de mostrar adequadament els riscos als que s’enfronta l’empresa.

1.4 CARACTERÍSTIQUES DE LA INFORMACIÓ COMPTABLE

FIABILITAT

La informació és fiable quan està lliure d’errors

materials i és neutral, és a dir, està lliure de

biaixos, i els usuaris poden confiar en què és la

imatge fidel d’allò que pretén representar.

1.4 CARACTERÍSTIQUES DE LA INFORMACIÓ COMPTABLE

COMPARABILITAT

Fa referència tant als comptes anuals d’una

empresa en el temps com als de diferents

empreses en el mateix moment i per al mateix

període de temps,

Ha de permetre contrastar la situació i la

rendibilitat de les empreses, i

Implica un tractament similar per a les

transaccions i demés successos econòmics que

es produeixin en circumstàncies semblants.

1.6 L’ANÀLISI QUALITATIVA DE L’EMPRESA

1. Situació i perspectives de l’entorn polític, econòmic i social.

- (^) Estabilitat política

- (^) Actitud del govern envers les empreses

- PIB

- (^) Taxa d’atur

- (^) Tipus d’interès

- (^) IPC

- (^) Tipus de canvi de les divises

- (^) Nivell d’activitat

- (^) Risc de crèdit

2. Anàlisi DAFO (Debilitats, Amenaces, Fortaleses,

oportunitats)

3. Recomanacions

4. Demostració de la conveniència de les recomanacions.

1.6 L’ANÀLISI QUALITATIVA DE L’EMPRESA

FACTORS QUALITATIUS CLAUS DE L’ÈXIT EMPRESARIAL

2. QUE : aspectes estratègics

(^) Sector d’activitat (^) Barreres d’entrada (^) Mercats geogràfics (^) Productes i serveis (^) Pla estratègic (^) Relacions de dependència (^) Poder de negociació (^) Avantatges competitius

1.6 L’ANÀLISI QUALITATIVA DE L’EMPRESA

FACTORS QUALITATIUS CLAUS DE L’ÈXIT EMPRESARIAL

3. COM ho fa l’empresa: aspectes operatius

(^) Processos (^) Clients (^) Finances

1.6 L’ANÀLISI QUALITATIVA DE L’EMPRESA

CAUSAS DELS FRACASSOS EMPRESARIALS

2. Problemes amb les persones (QUI)

(^) Conflictes entre directius i accionistes (^) Conflictivitat laboral (^) Falta d’implicació (^) Falta de lideratge (^) Selecció dolenta dels treballadors (^) Formació insuficient o inadequada (^) Falta d’incentius motivadors (^) Desconeixement del sector (^) Escasses habilitats directives (^) Pessimisme (^) Visió excessivament a curt termini

1.6 L’ANÀLISI QUALITATIVA DE L’EMPRESA

CAUSAS DELS FRACASSOS EMPRESARIALS

3. Problemes estratègics (QUÈ FA L’EMPRESA?)

(^) Perspectives sectorials dolentes (^) Competència molt forta (^) Pla estratègic poc concret, irrealitzable o plantejat malament (^) Desconeixement del pla estratègic entre molts dels col·laboradors (^) Productes obsolets (^) Diversificació excessiva (^) Fracàs massiu en el llançament de nous productes

1.6 L’ANÀLISI QUALITATIVA DE L’EMPRESA

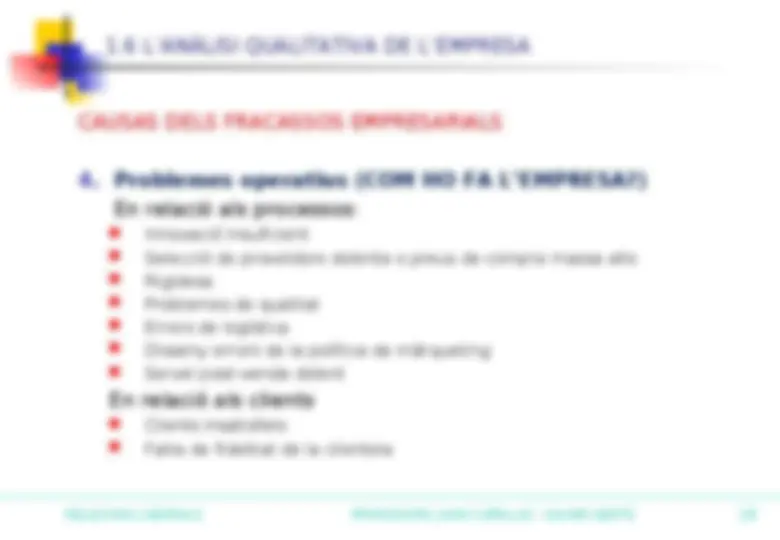

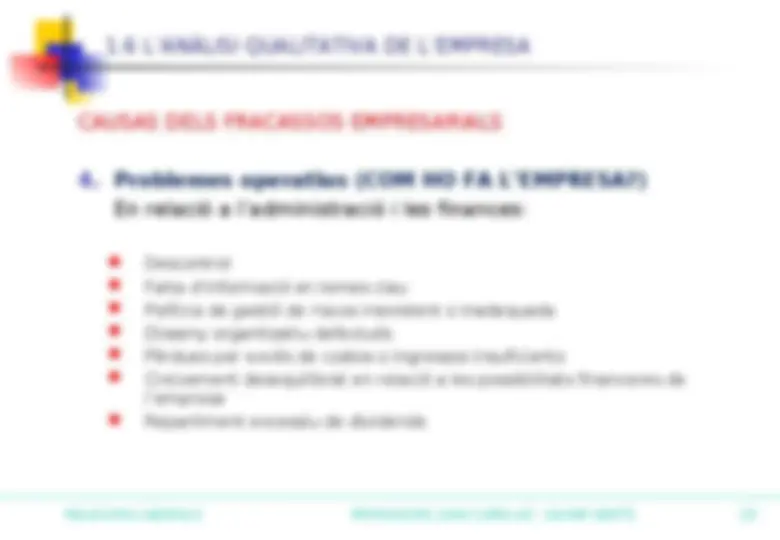

CAUSAS DELS FRACASSOS EMPRESARIALS

4. Problemes operatius (COM HO FA L’EMPRESA?)

En relació a l’administració i les finances:

(^) Descontrol (^) Falta d’informació en temes clau (^) Política de gestió de riscos inexistent o inadequada (^) Disseny organitzatiu defectuós (^) Pèrdues per excés de costos o ingressos insuficients (^) Creixement desequilibrat en relació a les possibilitats financeres de l’empresa (^) Repartiment excessiu de dividends