Cierre Contable 2017: NIIF vs Ley Impuesto a la Renta

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Un análisis detallado de la Utilidad Tributaria, el Impuesto a la Renta Corriente y el Impuesto a la Renta Diferido, según la Ley del Impuesto a la Renta y el NIIF (Normas Generales de Inversiones Inmobiliarias Fiscales) para los años 2017, 2018 y 2019. El documento incluye cálculos de utilidad contable antes del impuesto, adiciones, deducciones, utilidad tributaria y tasas efectivas para activos y pasivos diferidos.

Tipo: Diapositivas

1 / 60

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

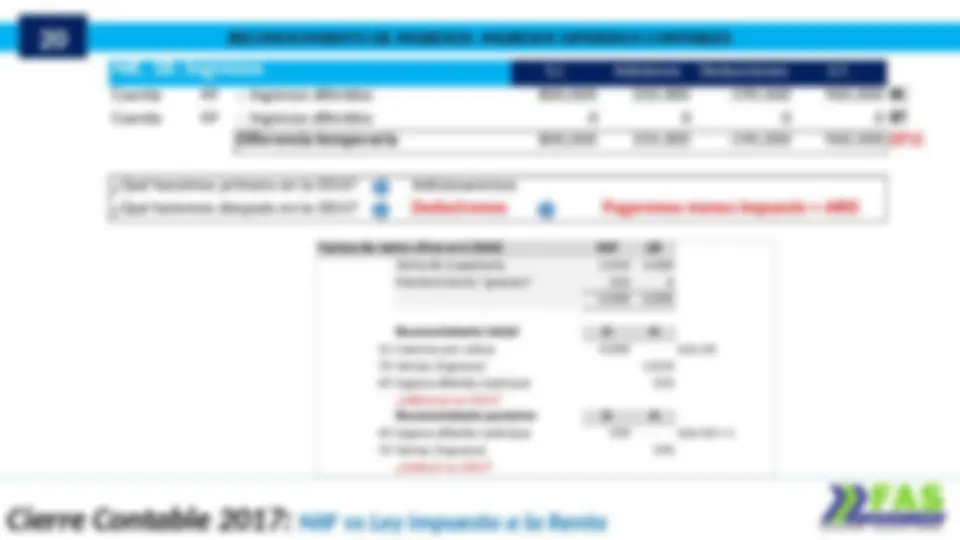

Tasa 30% (^) 1 2 3 Utilidad contable (antes de impuesto a la renta) 10,000,000 9,000,000 8,000,000 B Adicionamos Pérdida por deterioro de existencias 100,000 80,000 90, Deducimos Destrucción de existencias 0 -30,000 -50, Utilidad tributaria (^) 10,100,000 9,050,000 8,040, 881 Impuesto a la renta corriente (^) -3,030,000 -2,715,000 -2,412, 882 Impuesto a la renta diferido -3,030,000 -2,715,000 -2,412,000 A Tasa efectiva 30.30% 30.17% 30.15% A/B 1

Tasa 30% (^) 1 2 3 Método de Balance (^) 1 2 3 Utilidad contable (antes de impuesto a la renta) (^) 10,000,000 9,000,000 8,000,000 B Adicionamos Cuenta 20 500,000 600,000 900, Pérdida por deterioro de existencias 100,000 80,000 90,000 Cuenta 29 -100,000 -150,000 -190, Deducimos Base contable 400,000 450,000 710, Destrucción de existencias 0 -30,000 -50, Utilidad tributaria 10,100,000 9,050,000 8,040,000 Cuenta 20 500,000 600,000 900, Cuenta 29 0 0 0 881 Impuesto a la renta corriente (^) -3,030,000 -2,715,000 -2,412,000 Base tributaria 500,000 600,000 900, 882 Impuesto a la renta diferido 30,000 15,000 12, -3,000,000 -2,700,000 -2,400,000 A Diferencia temporaria 100,000 150,000 190, Tasa efectiva 30.00% 30.00% 30.00% A/B 30% 30% 30% Método de resultado 37 Activo por IRD 30,000 45,000 57,000 Impuesto diferido 30,000 45,000 57, Más fácil 1 2 3 Cuenta 29 100,000 150,000 190, 37 Impuesto diferido 30,000 45,000 57, 3

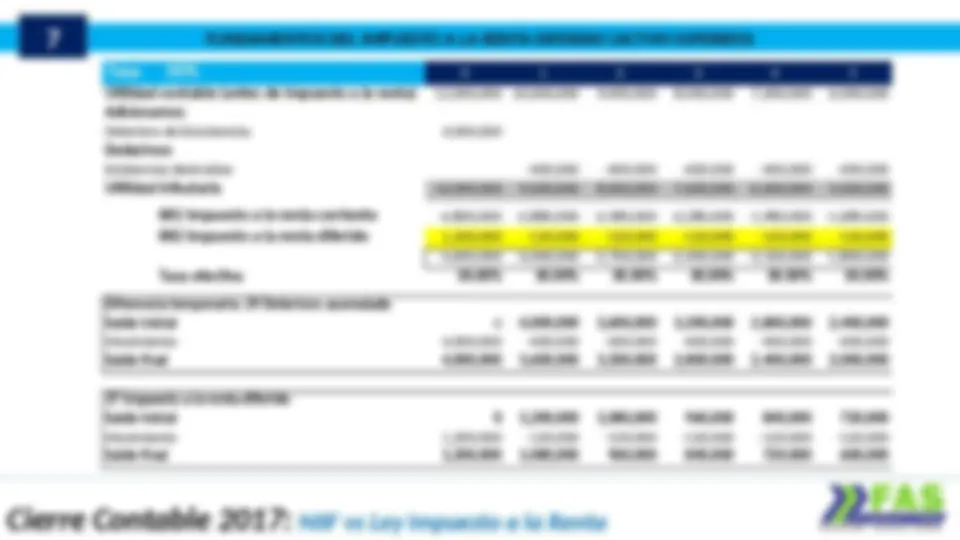

Tasa 30% 1 2 3 Utilidad contable (antes de impuesto a la renta) 10,000,000 9,000,000 8,000,000 B Deducimos Valor razonable de inversiones en acciones -90,000 -100,000 -50, Adicionamos Valor razonable de inversiones en acciones 0 50,000 40, Utilidad tributaria 9,910,000 8,950,000 7,990, 881 Impuesto a la renta corriente -2,973,000 -2,685,000 -2,397, 882 Impuesto a la renta diferido -2,973,000 -2,685,000 -2,397,000 A Tasa efectiva (^) 29.73% 29.83% 29.96% A/B 4 FUNDAMENTOS DEL IMPUESTO A LA RENTA DIFERIDO (PASIVO DIFERIDO)

6 FUNDAMENTOS DEL IMPUESTO A LA RENTA DIFERIDO (ACTIVO DIFERIDO) Tasa 30% 0 1 2 3 4 5 Utilidad contable (antes de impuesto a la renta) 12,000,000 10,000,000 9,000,000 8,000,000 7,000,000 6,000, Adicionamos: Deterioro de Existencias 4,000, Deducimos Existencias destruidas -400,000 -400,000 -400,000 -400,000 -400, Utilidad tributaria 16,000,000 9,600,000 8,600,000 7,600,000 6,600,000 5,600, 881 Impuesto a la renta corriente -4,800,000 -2,880,000 -2,580,000 -2,280,000 -1,980,000 -1,680, 882 Impuesto a la renta diferido -4,800,000 -2,880,000 -2,580,000 -2,280,000 -1,980,000 -1,680, Tasa efectiva 40.00% 28.80% 28.67% 28.50% 28.29% 28.00%

7 FUNDAMENTOS DEL IMPUESTO A LA RENTA DIFERIDO (ACTIVO DIFERIDO) Tasa 30% 0 1 2 3 4 5 Utilidad contable (antes de impuesto a la renta) 12,000,000 10,000,000 9,000,000 8,000,000 7,000,000 6,000, Adicionamos: Deterioro de Exisstencias 4,000, Deducimos Existencias destruidas -400,000 -400,000 -400,000 -400,000 -400, Utilidad tributaria 16,000,000 9,600,000 8,600,000 7,600,000 6,600,000 5,600, 881 Impuesto a la renta corriente (^) -4,800,000 -2,880,000 -2,580,000 -2,280,000 -1,980,000 -1,680, 882 Impuesto a la renta diferido 1,200,000 -120,000 -120,000 -120,000 -120,000 -120, -3,600,000 -3,000,000 -2,700,000 -2,400,000 -2,100,000 -1,800, Tasa efectiva 30.00% 30.00% 30.00% 30.00% 30.00% 30.00% Diferencia temporaria: 29 Deterioro acumulado Saldo inicial 0 4,000,000 3,600,000 3,200,000 2,800,000 2,400, Movimiento 4,000,000 -400,000 -400,000 -400,000 -400,000 -400, Saldo final 4,000,000 3,600,000 3,200,000 2,800,000 2,400,000 2,000, 37 Impuesto a la renta diferido Saldo inicial 0 1,200,000 1,080,000 960,000 840,000 720, Movimiento 1,200,000 -120,000 -120,000 -120,000 -120,000 -120, Saldo final 1,200,000 1,080,000 960,000 840,000 720,000 600,

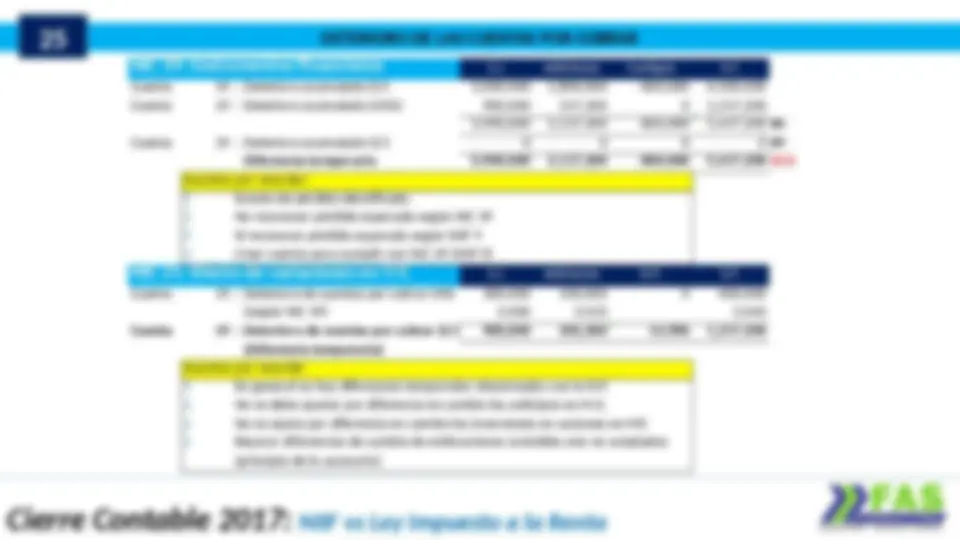

9 FUNDAMENTOS DEL IMPUESTO A LA RENTA DIFERIDO (PASIVO DIFERIDO)

Utilidad contable (antes de impuesto a la renta) 11,000,000 10,000,000 9,000,000 8,000,000 7,000,000 11,000, Deducimos Ganancia por valor razonable en acciones -3,000, Adicionamos Ganancia en venta de acciones 300,000 300,000 300,000 300,000 300, Utilidad tributaria (^) 8,000,000 10,300,000 9,300,000 8,300,000 7,300,000 11,300, 881 Impuesto a la renta corriente -2,400,000 -3,090,000 -2,790,000 -2,490,000 -2,190,000 -3,390, 882 Impuesto a la renta diferido -900,000 90,000 90,000 90,000 90,000 90, -3,300,000 -3,000,000 -2,700,000 -2,400,000 -2,100,000 -3,300, Tasa efectiva 30.00% 30.00% 30.00% 30.00% 30.00% 30.00% Diferencia temporaria: 11132 Inversiones - valor razonable Saldo inicial 0 3,000,000 2,700,000 2,400,000 2,100,000 1,800, Movimiento 3,000,000 -300,000 -300,000 -300,000 -300,000 -300, Saldo final 3,000,000 2,700,000 2,400,000 2,100,000 1,800,000 1,500, 49 Pasivo por Impuesto a la renta diferido Saldo inicial 900,000 810,000 720,000 630,000 540, Movimiento -90,000 -90,000 -90,000 -90,000 -90, Saldo final 810,000 720,000 630,000 540,000 450,

Diferencia temporaria Base Contable (^) — Base Tributaria Cuentas por cobrar comerciales Cta 12 - Cta 19 (NIIF 9) (^) — Cta 12 Cta 19 (NIIF 9) Existencias Cta 2X - Cta 29 (^) — Cta 2X Cta 29 Inversiones en acciones Cta 11131 + Cta 11132 (^) — Cta 11131 Cta 11132 Propiedad, planta y equipo Cta 33 - Cta 39 (NIC 16) (^) — Cta 33 - Cta 39 (LIR) Cta 39 (NIC 16) - Cta 39 (LIR) Provisiones (deducibles) Cta 48 (^) — Cta 48 10

CUIDADOS TRIBUTARIOS CON LOS ACTIVOS BIOLÓGICOS Control de costos históricos Que los costos históricos estén sustentados con comprobantes de pago El costo computable será la acumulación de costos históricos sustentados con comprobante de pago Cualquier ganancia por medición a valor razonable deberá deducirse – reconocer un pasivo diferido Cualquier pérdida por medición a valor razonable deberá adicionarse – reconocer un activo diferido

Inc a) Art. 22° del RLIR La deducción vinculada a la depreciación de Edificaciones y Construcciones El límite que se puede deducir por depreciación de otros activos:

14 ACTIVO FIJO : DIVISION EN COMPONENTES Y DEPRECIACIÓN

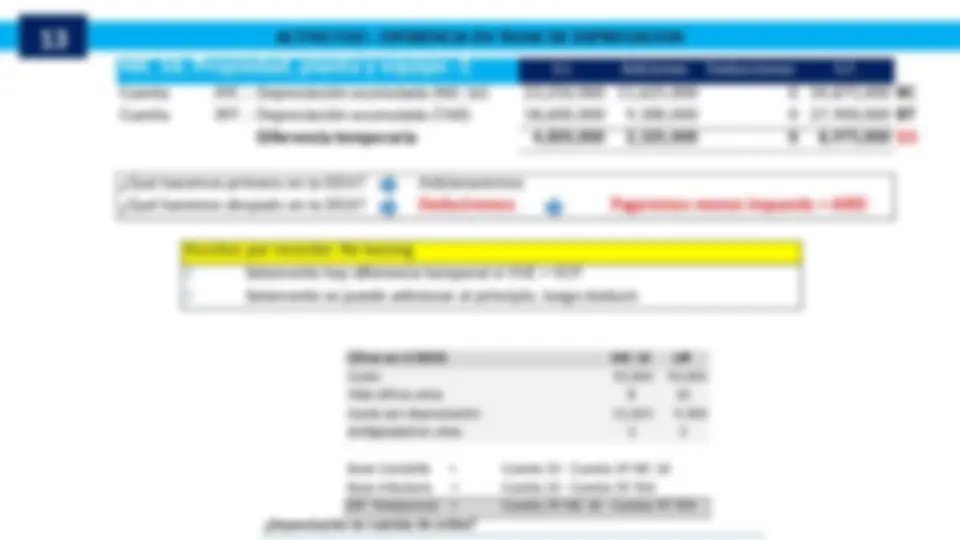

Componentes de los activos fijos: NIC 16 Gasto 33 : Costo V.U. Anual Componente 1 400,000 4 100, Componente 2 500,000 8 62, Componente 3 1,500,000 10 150, 2,400,000 312, S.I. Adiciones Deducciones S.F. Cuenta 29 39C : Depreciación acumulada (NIC 16 ) 625,000 312,500 0 937,500 BC Cuenta 29 39T : Depreciación acumulada (TAX) 480,000 240,000 0 720,000 BT Diferencia temporaria 145,000 72,500 0 217,500 DT ¿Qué hacemos primero en la DDJJ? Adicionaremos ¿Qué haremos después en la DDJJ? Deduciremos Pagaremos menos impuesto = AIRD Base Contable = Cuenta 33 - Cuenta 39 NIC 16 Base tributaria = Cuenta 33 - Cuenta 39 TAX Dif. Temporaria = Cuenta 39 NIC 16 - Cuenta 39 TAX Cifras en S/(000) LIR Costo 2, Gasto por depreciación 240 Vida útil 10 Antigüedad en años 3