Impuesto

Diferido

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

AQUI PODRAS ENCONTRAR TODO RESPECTO A IMPUESTOS DIFERIDOS

Tipo: Apuntes

1 / 14

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

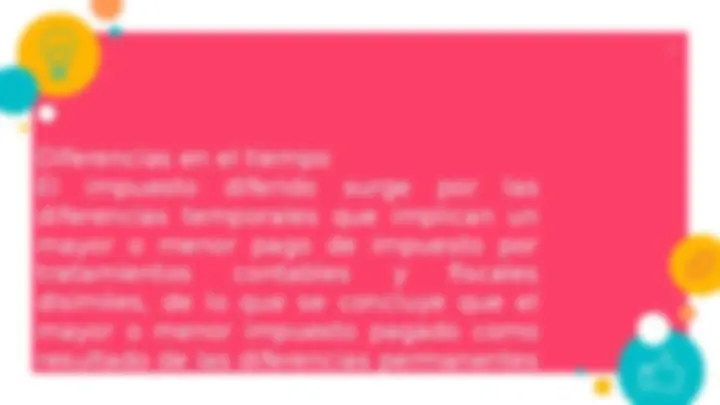

Concepto normado por la NIIF N°

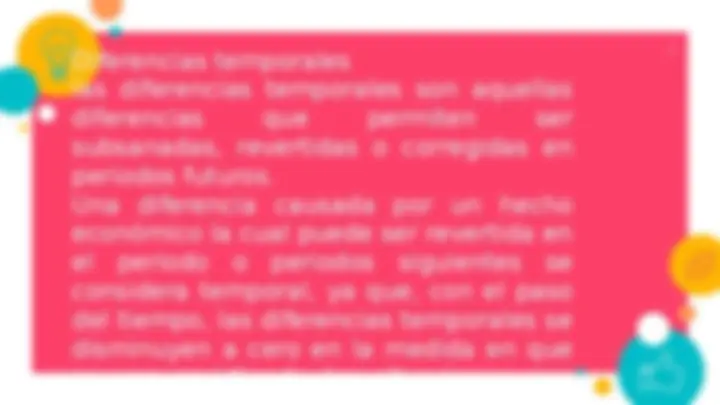

4 Diferencias temporales las diferencias temporales son aquellas diferencias que permiten ser subsanadas, revertidas o corregidas en periodos futuros. Una diferencia causada por un hecho económico la cual puede ser revertida en el periodo o periodos siguientes se considera temporal, ya que, con el paso del tiempo, las diferencias temporales se disminuyen a cero en la medida en que se van revirtiendo las situaciones que

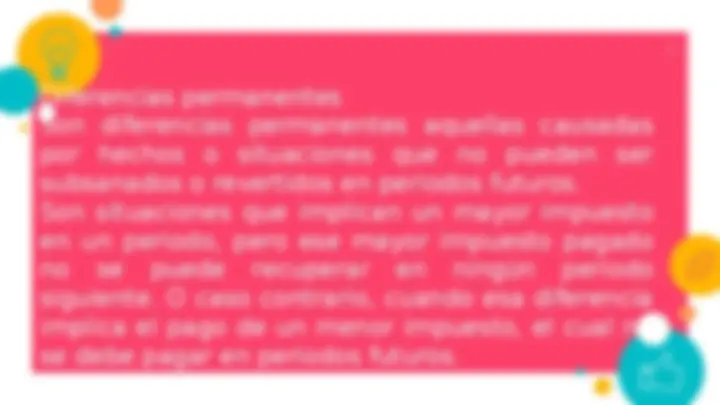

5 Diferencias permanentes Son diferencias permanentes aquellas causadas por hechos o situaciones que no pueden ser subsanados o revertidos en periodos futuros. Son situaciones que implican un mayor impuesto en un periodo, pero ese mayor impuesto pagado no se puede recuperar en ningún periodo siguiente. O caso contrario, cuando esa diferencia implica el pago de un menor impuesto, el cual no se debe pagar en periodos futuros.

¿Cuándo es Activo o Pasivo? +Valor Fiscal 2.500. -Valor Contable 800. ACTIVO 1.700. 0 +Valor Fiscal 800. -Valor Contable 2,500. 0

- 1.700.

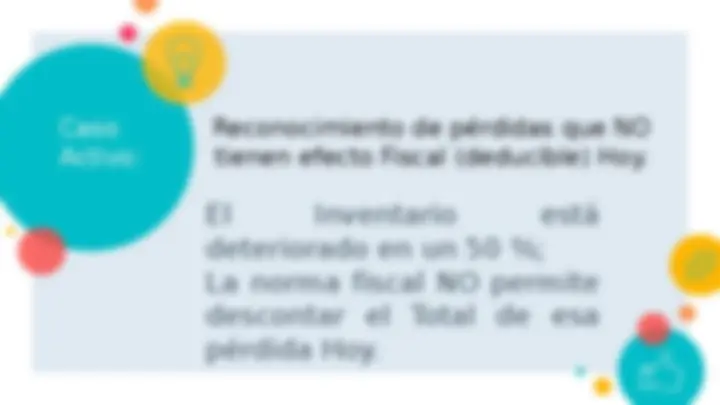

Caso Activo:

Reconocimiento de pérdidas que NO tienen efecto Fiscal (deducible) Hoy.

Caso Pasivo:

Reconocimiento de incrementos o Valorizaciones en Activos que NO tienen efecto Fiscal Hoy.

Place your screenshot here Generación de Activos Estimaciones de Pérdidas esperadas

Ejemplos Diferencias Temporarias 13 RUBRO SALDO LIBROS FISCAL DIEFERENCIA IMPUESTO DIFERIDO ACTIVO PASIVO Inventarios 34.560.000 38.000.000 3.440.000 3.440. Cartera 123.450.000 122.000.000 -1.450. 1.450. 0 Subtotales 3.440. 1.450. BASE IMPUESTO DIFERIDO 1.990.000^00 Impuesto Diferido Neto 32% Art. 240 e.t.

14