¡Descarga CONTA I TEMA 1 y más Apuntes en PDF de Contabilidad solo en Docsity!

1.1. La contabilidad como sistema de información

TEMA 1.1. LA CONTABILIDAD COMO SISTEMA

DE INFORMACIÓN

- El entorno económico y la necesidad de información económica

- (^) La contabilidad como instrumento de información económica

- (^) Características y requisitos de la información contable

- (^) Los usuarios de información contable

- (^) Definición y clasificación de la contabilidad

1

CONTABILIDAD I – CURSO 2015/ 2

Tema 1.1 La contabilidad como sistema de información

1.1.1. EL ENTORNO ECONÓMICO Y LA NECESIDAD DE INFORMACIÓN

ECONÓMICA

La actividad económica se

concreta en la producción,

intercambio de bienes y

servicios, derechos y

obligaciones entre los

sujetos o unidades

económicas que actúan en

la economía.

Las unidades económicas

que gestionan esta

circulación externa e

interna reciben el

nombre de empresas.

La Empresa como una realidad

económica

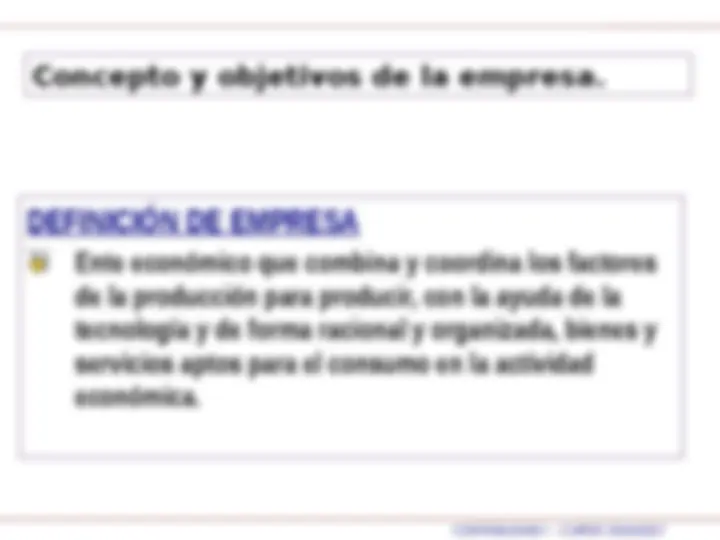

DEFINICIÓN DE EMPRESA

Ente económico que combina y coordina los factores

de la producción para producir, con la ayuda de la

tecnología y de forma racional y organizada, bienes y

servicios aptos para el consumo en la actividad

económica.

Concepto y objetivos de la empresa.

Entorno económico de la empresa

El entorno económico en el que se desenvuelve la empresa:

economía de mercado:

- (^) Propiedad privada de los medios de producción

Ánimo de lucro en las transacciones económicas

- (^) Toma rápida y constante de decisiones económicas

- (^) Incertidumbre respecto a los resultados que se obtendrán

de tales

La realización de cualquier actividad

económica exige

tomar decisiones sobre múltiples aspectos.

Para asegurarse los mejores acuerdos

posibles, las empresas deben tener sistemas

de información adecuados a las necesidades

de todos los interesados,

que permitan tomar decisiones de forma

rigurosa y con la menor incertidumbre posible.

En una economía de mercado, la difusión de

información de calidad hace posible que los

sistemas económicos sean más eficientes, al

facilitar la toma de decisiones en situaciones

de menor riesgo.

8

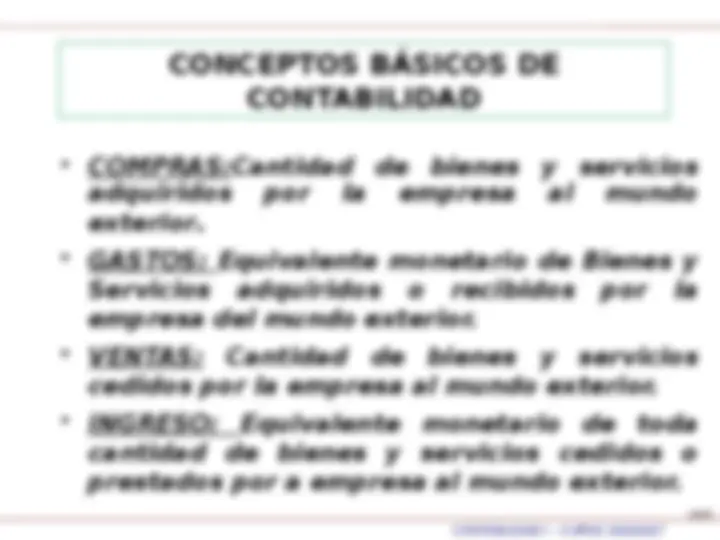

“La contabilidad es información útil

expresada en un lenguaje propio, que

permite interpretar el pasado, entender

el presente y proyectar el futuro”

Es un sistema de información, la finalidad de la

cual es reducir la incertidumbre relacionada

con el proceso de la toma de decisiones.

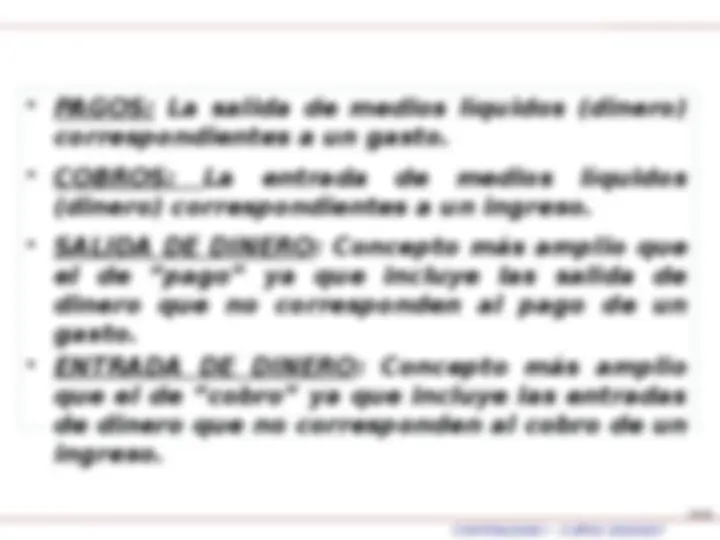

INFORMACIÓN ÚTIL

(1): Dar a conocer la situación PATRIMONIAL de la

Empresa, en un momento o fecha concreta.

(2): Dar a conocer EL RESULTADO de la gestión que

se ha producido entre dos momentos o fechas

concretas.

(3): Reflejar las operaciones y movimientos que

han provocado alteraciones en la situación

patrimonial, entre los dos momentos

predeterminados.

(4):Servir de base para elaborar

presupuestos.

OBJETIVOS DE LA CONTABILIDAD

13 /

RELEVANCIA

La información contable es relevante cuando ejerce influencia sobre las

decisiones de sus usuarios, ayudándolos a evaluar sucesos pasados, presentes

o futuros, o bien a confirmar o corregir evaluaciones realizadas anteriormente.

FIABILIDAD

La información es fiable cuando está libre de errores materiales o significativos

y es neutral, es decir, libre de sesgos, lo cual significa que los usuarios pueden

confiar en que esta información muestra la imagen fiel del patrimonio, de la

situación financiera y el de los resultados de la empresa.

14 /

Comparabilidad

La información debe ser comparable, tanto en el tiempo, para valorar la

evolución de una empresa, como entre empresas, para contrastar la situación

en una empresa respecto a las demás dentro de un mismo periodo.

Esta comparabilidad se consigue aplicando unas normas de registro y

valoración comunes.

Claridad

Debe permitir que unos usuarios, que se supone tienen un razonable

conocimiento de las actividades económicas, de la contabilidad y las

finanzas empresariales, puedan formarse juicios que les faciliten la toma de

decisiones.

16 /

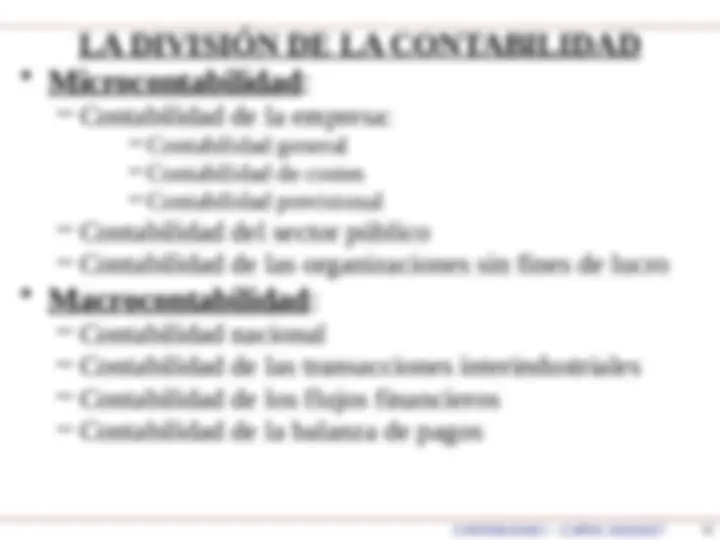

1.1.5. DEFINICIÓN Y CLASIFICACIÓN DE LA CONTABILIDAD

Ciencia económica de carácter empírico que persigue, mediante una

metodología especifica y validada, el conocimiento racional y objetivo

del presente, pasado y futuro de una parcela de la realidad que es la

económica, en términos cuantitativos y cualitativos, elaborando una

información útil para la toma de decisiones en el orden financiero,

previsional y de control de los entes económicos que la utilizan****.

17

MICROCONTABILIDAD

Contabilidad

de la empresa

Contabilidad del

sector público

Contabilidad de las

organizaciones

sin fines de lucro

Financiera De costos y de^ gestión^ Previsional

Clasificación de la contabilidad

19

- La contabilidad general o financiera refleja aspectos de las transacciones

con el entorno.

- Se dirige a usuarios externos y elabora la información mediante una serie

de normas obligatorias (Plan General de Contabilidad de 2007), al

objeto de evitar subjetividad.

- La contabilidad de costes o analítica refleja aspectos del ámbito interno

de la empresa.

- Los usuarios son internos , y no existen normas de aplicación general

obligatoria ( es voluntaria ).

- Objetivos : - Calcular el coste de los productos fabricados

» Determinar el origen de los resultados

» Analizar la cantidad y valor de los factores productivos empleados

» Fijar el valor de las existencias

- Planificar objetivos

- Organizar la estructura de la empresa según los objetivos

- Controlar las desviaciones entre la previsión y la realidad

20

CONTABILIDAD DEL SECTOR PÚBLICO

- Relativa a las entidades del sector público : Administración del Estado,

CC.AA., CC.LL., Entidades Gestoras de la Seguridad Social, Organismos

Autónomos y Entes Estatales.

- Tienen la obligación de elaborar un presupuesto anual de gastos e

ingresos.

- Normativa : Ley General Presupuestaria de 1977 ; Plan General de

Contabilidad Público de 1981 (revisión en 1994).

CONTABILIDAD DE ENTIDADES SIN ÁNIMO DE LUCRO

- Son entidades con objetivos de carácter social , que no persiguen tener

beneficio (fundaciones, asociaciones deportivas, mutuas, ...)