1

Prof. Martí Garcia Pons

COMPTABILITAT II (FINANCERA)

6. Actius financers

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: contabilidad 2, Profesor: Oriol Roch, Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Apuntes

1 / 46

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

activos^ líquidos

equivalentes ;^ es

decir,^ la

tesorería^ depositada

en^ la^ caja^ de^

la^ empresa,^ los^

depósitos

bancarios a la vista y los activos financieros que sean convertiblesen efectivo y que en el momento de su adquisición, su vencimientono^ fuera^ superior

a^ tres^ meses,^ siempre

que^ no^ exista^ riesgo significativo de cambios de valor y formen parte de la política degestión normal de la tesorería de la empresa; − Créditos^ por^ operaciones

comerciales :^ clientes

y^ deudores

varios; − Créditos^ a^ terceros

:^ tales^ como^ los

préstamos^ y^ créditos financieros concedidos, incluidos los surgidos de la venta de activosno corrientes;

de^ deuda^ de

otras^ empresas adquiridos : tales como las obligaciones, bonos y pagarés; − Instrumentos^ de

patrimonio^ de^

otras^ empresas^

adquiridos :

acciones, participaciones en instituciones de inversión colectiva yotros instrumentos de patrimonio; − Derivados con valoración favorable para la empresa

: entre ellos,

futuros, opciones, permutas financieras y compraventa de monedaextranjera a plazo, y − Otros activos financieros

: tales como depósitos en entidades de crédito,^ anticipos

y^ créditos^ al^ personal,

fianzas^ y^ depósitos constituidos, dividendos a cobrar y desembolsos exigidos sobreinstrumentos de patrimonio propio.

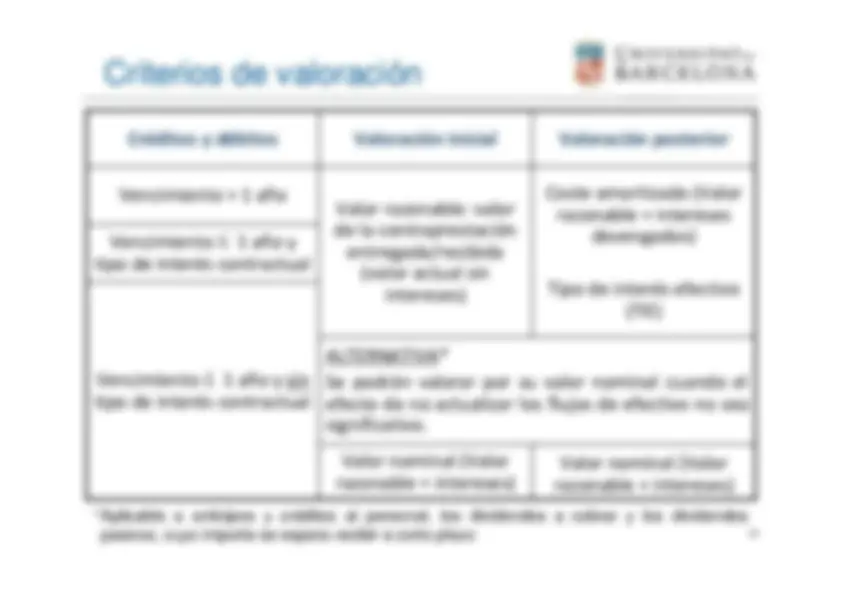

No se aplican reglas de deterioro. Valor en libros – Importe recuperable.(El mayor entre VR – costes de venta y valor actualflujos efectivo futuros)Sustituto = Valor de cotizaciónDotación y reversión a Pérdidas y Ganancias Siempre que exista evidencia objetiva ACTIVOS FINANCIEROSMANTENIDOS PARANEGOCIAR

Valor en libros – Valor actual flujos futuros estimados.(T.I.E.)Sustituto = Valor de cotizaciónDotación y reversión a Pérdidas y Ganancias Siempre que exista evidencia objetiva ACTIVOS FINANCIEROSA COSTE AMORTIZADO

DETERIORO CLASE

valoración,^ pero

no^ para^ la^ presentación

en^ el

balance ya que en este se clasifican primero por su vencimiento(activo no corriente y corriente) y después por su naturaleza. Los activos financieros clasificados como mantenidos para negociar seclasificarán como activo corriente

la^ venta^ de^ bienes

y^ la^ prestación^ de

servicios^ por operaciones de tráfico de la empresa − Otros activos financieros a coste amortizado: − son^ aquellos^ activos

financieros^ que^ no

siendo^ instrumentos

de

patrimonio ni derivados, no tienen origen comercial y cuyos cobros sonde cuantía determinada o determinable.^ −^ Créditos distintos del tráfico comercial^ −^ Valores^ representativos

de^ deuda^ adquiridos,

cotizados^ o^ no cotizados − Depósitos en entidades de crédito − Anticipos y créditos al personal − Fianzas y depósitos constituidos − Dividendos a cobrar − Desembolsos exigidos sobre instrumentos financieros

por^ los^ instrumentos

de^ patrimonio^ que

no^ se

mantengan para negociar, entre los que se incluyen las inversionesen el patrimonio de empresas del grupo, multigrupo, asociadas ypartes vinculadas.^ −^ GRUPO. Se entenderá que otra empresa forma parte del grupo cuandoambas estén vinculadas por una relación de control, directa o indirecta,análoga a la prevista en el artículo 42 del Código de Comercio.^ −^ ASOCIADAS. cuando la empresa o una o varias empresas del grupo,incluidas^ las^ entidades

o^ personas^ físicas

dominantes,^ posean,

al

menos, el 20 por 100 de los derechos de voto de otra sociedad. − MULTIGRUPO.^ Aquella

que^ esté^ gestionada

conjuntamente^ por

la

empresa, o alguna o algunas de las empresas del grupo, en caso deexistir éste, incluidas las entidades o personas físicas dominantes, yuno o varios terceros ajenos al grupo de empresas.

Activos^ financieros^ Activos financieros a coste

a^ coste Clasificació Activos financieros mantenidospara negociaramortizado n^ No C

Correcta B

Correcta A

Respuesta Empresa

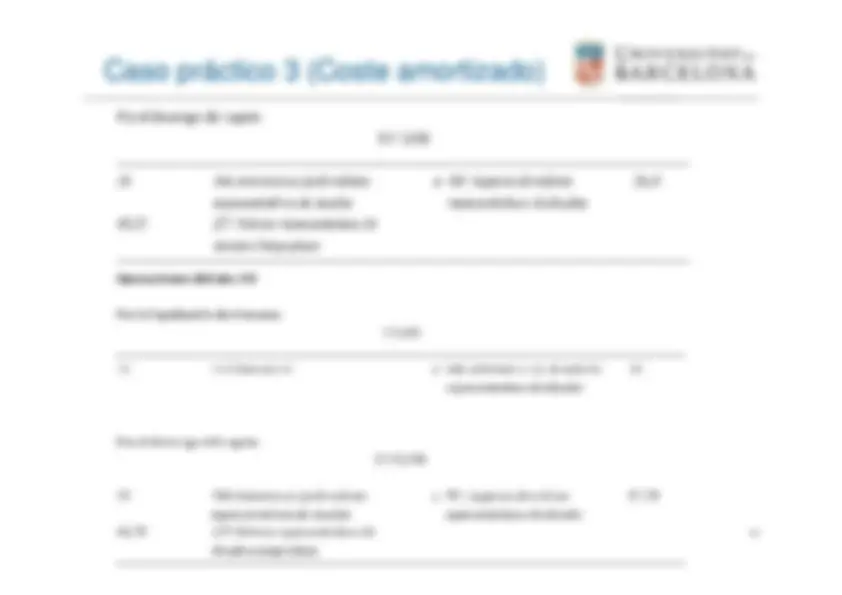

Caso práctico 3 (Coste amortizado)^ El 1/1/X8 la empresa ABC

adquiere 100 bonos de otra sociedad cotizada ajena al grupo de empresas en las siguientes condiciones:• Valor nominal: 10 euros/bono• Cotización en la fecha de compra: 95%• Vencimiento: dentro de tres años• Valor de reembolso: 1.100 euros• Cupón: 3,5% pagadero por anualidades vencidas• Comisiones de compra: 9,5 eurosLa empresa decide clasificarlo entre la cartera de activos financieros acoste amortizado.Se pide: Contabilizar las operaciones del año X8 y X9.

Caso práctico 3 (Coste amortizado)^ SOLUCIÓNPrecio de adquisición = 100 bonos x 10 euros x 95% = 950 euros.Comisión de apertura = 9,5 euros.Precio de adquisición = (950 + 9,5) = 959,5 euros

Caso práctico 3 (Coste amortizado)

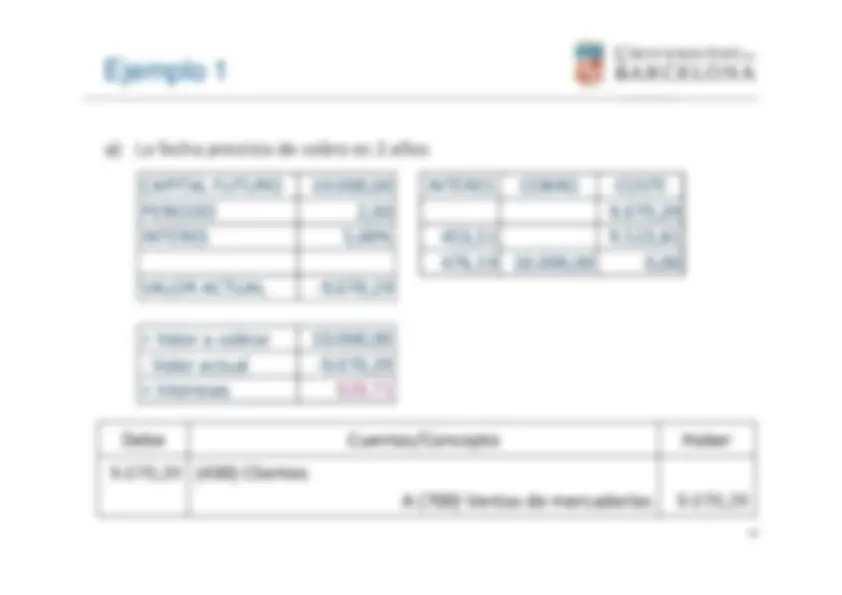

Caso práctico 4 (para negociar)^ – 1/12/07 adquirimos 1 acción del BBVA^ –^ Cotización = 10,50–^ Nominal = 3–^ Gastos directos desembolsados = 1,2^ – 21-11-07 la Junta general de Accionistas acuerda un reparto dedividendos de 0,25 que se abonará el 13-12-07– La^ empresa^ lo

clasifica^ como^ activo

financiero^ mantenido

para

negociar

10,25 (540) Inversiones financieras c/p en instrumentos de patrimonio0,25 (545) Dividendo a cobrar1,20 (669) Otros gastos financieros

A (572) Bancos 11,