Anexo Tema 1

MARCO CONCEPTUAL

DE LA CONTABILIDAD

1 Introducción a la contabilidad financiera. Camacho y Rivero ©2013

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento introduce el marco conceptual de contabilidad financiera y sus principios y criterios contables, incluyendo el principio de claridad, empresa en funcionamiento, no compensación, uniformidad, prudencia y valores de los elementos de las cuentas anuales. Se incluyen ejemplos y casos prácticos.

Tipo: Apuntes

1 / 38

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

2

4

MARCO CONCEPTUAL IMAGEN FIEL Suministro de información útil para la toma de decisiones OBJETIVO DEFINICIÓN: Soporte doctrinal y teórico de la normativa contable, que inspira las reglas de valoración y presentación de la información económico-financiera y se orienta al suministro de información útil para la toma de decisiones económicas de los usuarios.

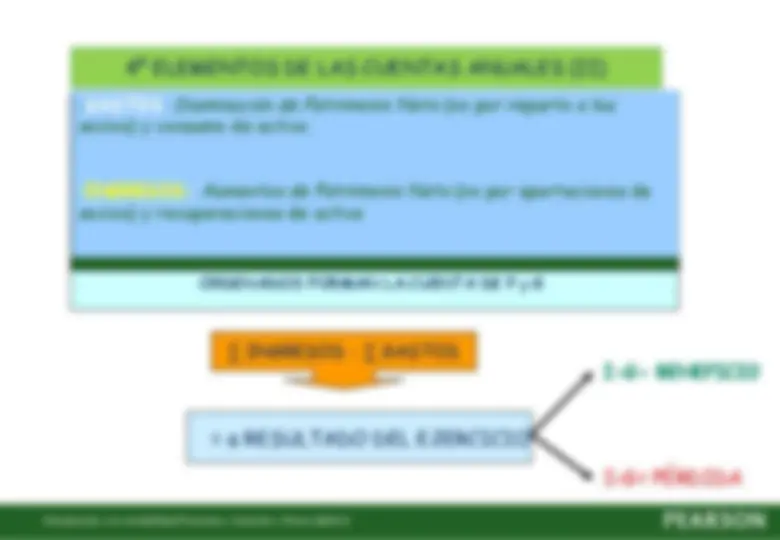

5 1º CUENTAS ANUALES. IMAGEN FIEL 2º REQUISITOS DE LA INFORMACIÓN A INCLUIR EN LAS CUENTAS ANUALES 3º PRINCIPIOS CONTABLES 4º ELEMENTOS DE LAS CUENTAS ANUALES 5º CRITERIOS DE REGISTRO O RECONOCIMIENTO CONTABLE DE LOS ELEMENTOS DE LAS CUENTAS ANUALES 6º CRITERIOS DE VALORACIÓN

7 BALANCE ECPN^ CUENTA P Y G ESTADO DE FLUJOS DE EFECTIVO MEMORIA ACTIVOS PASIVOS P. NETO INGRESOS^ GASTOS Fuente: Rodriguez y otros (2005, 35) SITUACIÓN FINANCIERA RESULTADO E E F F E L

8

¿Cómo se consigue la imagen fiel? PREVALENCIA FONDO SOBRE FORMA: “A tal efecto, en la contabilización de las operaciones se atenderá a su realidad económica y no sólo a su forma jurídica”.

CONTABILIDAD

10

PGCE 2007 Prudencia Empresa en funcionamiento Devengo No compensación Uniformidad Importancia relativa La aplicación de los principios contables supone la consecución de la imagen fiel de los estados financieros. Son de APLICACIÓN OBLIGATORIA. No hay prevalencia de ninguno, la IMAGEN FIEL

11 Se deberá ser prudente en las estimaciones y valoraciones a realizar. Se deberán contabilizar los beneficios realizados (ciertos) en el ejercicio. Por el contrario, se deberán registrar todos los riesgos y pérdidas estimadas/posibles en el ejercicio, independientemente del resultado. Principio de prudencia EJEMPLO: Una empresa tiene un terreno que le costó 100.000 euros. a) Si su valor en el mercado a final del ejercicio es de 120.000 euros, no puede contabilizar el beneficio hasta que no sea cierto, es decir hasta que no venda el terreno. b) Si su valor en el mercado al cierre es de 90.000 euros, debe reconocer contablemente una perdida potencial por importe de 10.000 euros, como correctora del precio de adquisición.

13 Se deben registrar los gastos e ingresos pertenecientes al ejercicio económico, sin tener en cuenta si los gastos han sido pagados y los ingresos cobrados. Principio del devengo EJEMPLO: Los gastos de teléfono del mes de diciembre de 2012 aunque se paguen en enero de 2013, deben registrarse en el ejercicio 2012.

14 No se pueden compensar las partidas del Activo y Pasivo del Balance, ni las de Gastos e Ingresos de la cuenta de Resultados. Principio de no compensación EJEMPLO: Para no ocultar información, si la empresa “A” tiene facturas de “B” a cobrar por 1.000€ y deudas con la misma empresa “B” por 1.000€, deben figurar por separado en el balance los derechos y las deudas.

16 Se permite no aplicar alguno de los principios si no se ve afectada la imagen fiel del patrimonio y resultados. Principio de importancia relativa EJEMPLO: Si en una empresa que fabrica paquetes de folios de colores se pierde un folio. Su cantidad relativa no es significativa en relación al total. No es necesario registrar esa pérdida.

17 Casos prácticos: Principios contables (I) SE PIDE: Indicar en cada situación el principio contable que se aplica y si es correcta o no la anotación contable propuesta.

19 Casos prácticos: Principios contables (III) 5.- La empresa ha decidido realizar la reparación de una nave de su propiedad. Ha pedido varios presupuestos, valorados en 54.000€, 81.000€ y 52.500€. Al final ha realizado la reparación con la compañía más barata. 6.- La empresa tiene un ordenador Pentium I cuyo precio de adquisición fue de 1.200€ el 4 de enero de 2004. A 1 enero de 2012 su valor en el balance de situación era de 300€. Debido a los avances tecnológicos y a los nuevos programas, tiene un valor nulo en el mercado a día de hoy. La empresa no realiza ninguna anotación contable al respecto.

20