¡Descarga Regulación de las ampliaciones de capital en sociedades - Prof. Berumen Arellano y más Apuntes en PDF de Derecho Civil solo en Docsity!

RegulaciónRegulación

modificación estatutos art. 285modificación estatutos art. 285-

-294 LSC.

294 LSC.

ampliaciones art. 295ampliaciones art. 295-

-316 LSC.

316 LSC.

INTRODUCCIÓNINTRODUCCIÓN ��������

ModalidadesModalidades

��������

Aumento del número de accionesAumento del número de acciones

��������

Aumento del valor nominalAumento del valor nominal

DesembolsoDesembolso

TemaTema 11 y 12

11 y 12–

– Ampliaciones de capital

Ampliaciones de capital

DesembolsoDesembolso

��������

Aportaciones dinerariasAportaciones dinerarias

��������

Aportaciones no dinerariasAportaciones no dinerarias

��������

Con cargo a reservasCon cargo a reservas

��

denominada como asignación gratuita de acciones (si está íntegramente liberada)denominada como asignación gratuita de acciones (si está íntegramente liberada)

��������

Por compensación de deudasPor compensación de deudas

RequisitosRequisitos

��������

Aprobadas en junta general de accionistasAprobadas en junta general de accionistas

��������

Las acciones emitidas deben quedar íntegramente suscritas, salvo cuando en las condiciones de laLas acciones emitidas deben quedar íntegramente suscritas, salvo cuando en las condiciones de la

ampliación se estipule que se ampliará por las acciones suscritas.ampliación se estipule que se ampliará por las acciones suscritas. ��������

En ampliaciones por aumento del valor nominalEn ampliaciones por aumento del valor nominal

��

aprobación unánime deaprobación unánime de

todostodos

los accionistas, salvo quelos accionistas, salvo que

se entreguen íntegramente liberadasse entreguen íntegramente liberadas ��������

En ampliaciones sin DPS se deberán emitir con prima de emisiónEn ampliaciones sin DPS se deberán emitir con prima de emisión

55555555

Cuando la ampliación sea por nuevas aportaciones dinerarias, el capital social anterior deberá quedarCuando la ampliación sea por nuevas aportaciones dinerarias, el capital social anterior deberá quedar

íntegramente desembolsado.íntegramente desembolsado.

DERECHO PREFERENTE DE SUSCRIPCIÓNDERECHO PREFERENTE DE SUSCRIPCIÓN ��������

¿Quién tiene DPS?¿Quién tiene DPS?

��������

En emisión de nuevas accionesEn emisión de nuevas acciones

��

los accionistas antiguoslos accionistas antiguos

��

los titulares de obligaciones convertibleslos titulares de obligaciones convertibles

��������

En emisión de obligaciones convertiblesEn emisión de obligaciones convertibles

��

los accionistas antiguoslos accionistas antiguos

��

los titulares de obligaciones convertibleslos titulares de obligaciones convertibles

TemaTema 11 y 12

11 y 12–

– Ampliaciones de capital

Ampliaciones de capital

��

los titulares de obligaciones convertibleslos titulares de obligaciones convertibles

de emisiones anterioresde emisiones anteriores

Casos de exclusión del DPSCasos de exclusión del DPS

� �

� �

� �

� �

Eliminado en LSAEliminado en LSA

��

Ampliaciones para la conversión de obligaciones convertiblesAmpliaciones para la conversión de obligaciones convertibles

��

Ampliaciones para operaciones de fusiónAmpliaciones para operaciones de fusión

��

Ampliaciones para operaciones de escisiónAmpliaciones para operaciones de escisión

� �

� �

� �

� �

Renuncia por parte de los accionistasRenuncia por parte de los accionistas

cuando sea necesario para llevar a efecto la ampliación. Ejemplos:cuando sea necesario para llevar a efecto la ampliación. Ejemplos:

��

Ampliaciones para recibir aportaciones no dinerariasAmpliaciones para recibir aportaciones no dinerarias

��

Ampliaciones para conversión de deudasAmpliaciones para conversión de deudas

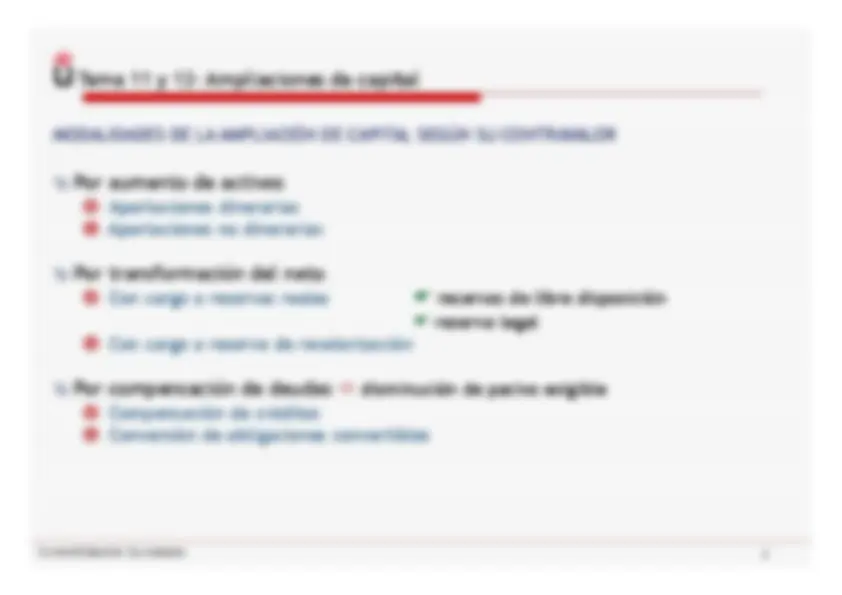

MODALIDADES DE LA AMPLIACIÓN DE CAPITAL SEGÚN SU CONTRAVALORMODALIDADES DE LA AMPLIACIÓN DE CAPITAL SEGÚN SU CONTRAVALOR ��������

Por aumento de activosPor aumento de activos

La misma problemática que para la constituciónLa misma problemática que para la constitución

☼����☼����

☼����

☼����

☼����

☼����

Por transformación del netoPor transformación del neto

¿Qué reservas se pueden utilizar? Todas aquellas que¿Qué reservas se pueden utilizar? Todas aquellas que

estén disponibles, incluyendo la PRIMA DE EMISIÓN DE ACCIONES, y la RESERVA LEGAL en laestén disponibles, incluyendo la PRIMA DE EMISIÓN DE ACCIONES, y la RESERVA LEGAL en la

TemaTema 11 y 12

11 y 12–

– Ampliaciones de capital

Ampliaciones de capital

estén disponibles, incluyendo la PRIMA DE EMISIÓN DE ACCIONES, y la RESERVA LEGAL en laestén disponibles, incluyendo la PRIMA DE EMISIÓN DE ACCIONES, y la RESERVA LEGAL en la parte que exceda del 10 % del Capital Social ya aumentado.parte que exceda del 10 % del Capital Social ya aumentado.

CONSECUENCIASCONSECUENCIAS

El accionista se ve beneficiado puesto que la base para calcular su dividendo es mayor y no haEl accionista se ve beneficiado puesto que la base para calcular su dividendo es mayor y no ha

realizado ninguna inversión adicionalrealizado ninguna inversión adicional

Los acreedores también salen beneficiados dado que su garantía aumenta y tienen menos riesgo aLos acreedores también salen beneficiados dado que su garantía aumenta y tienen menos riesgo a

la hora de cobrarla hora de cobrar

La empresa es la más perjudicada dado que ahora tiene que pagar más dividendos con los mismosLa empresa es la más perjudicada dado que ahora tiene que pagar más dividendos con los mismos

recursosrecursos

Las consecuencias se acentúan (salvo para el acreedor) en caso de que se realice con cargo aLas consecuencias se acentúan (salvo para el acreedor) en caso de que se realice con cargo a

“Reservas de Revalorización”“Reservas de Revalorización”

MODALIDADES DE LA AMPLIACIÓN DE CAPITAL SEGÚN SU CONTRAVALORMODALIDADES DE LA AMPLIACIÓN DE CAPITAL SEGÚN SU CONTRAVALOR ��������

Por compensación de deudasPor compensación de deudas

disminución de pasivo exigibledisminución de pasivo exigible

Compensación de créditosCompensación de créditos

(diferencia entre crédito y préstamo)(diferencia entre crédito y préstamo)

RequisitosRequisitos

Que al menos un 25% del préstamo a compensar sea líquidoQue al menos un 25% del préstamo a compensar sea líquido

vencido y exigiblevencido y exigible ��

Que al tiempo de la convocatoria se ponga a disposición unaQue al tiempo de la convocatoria se ponga a disposición una

TemaTema 11 y 12

11 y 12–

– Ampliaciones de capital

Ampliaciones de capital

Que al tiempo de la convocatoria se ponga a disposición unaQue al tiempo de la convocatoria se ponga a disposición una

certificación del auditor que acredite los datos ofrecidos porcertificación del auditor que acredite los datos ofrecidos porlos administradoreslos administradores

Conversión de obligaciones convertiblesConversión de obligaciones convertibles

(art. 414(art. 414–

- se estudiará en el tema de

- se estudiará en el tema de

obligacionesobligaciones

DELEGACIÓN EN LOS ADMINISTRADORES O CAPITAL AUTORIZADO(Art 297 LSC)DELEGACIÓN EN LOS ADMINISTRADORES O CAPITAL AUTORIZADO(Art 297 LSC) ��������

La Junta General puede delegar en los administradores la facultad de ampliarLa Junta General puede delegar en los administradores la facultad de ampliar

el capital social en una o varias veces sin necesidad de convocar a JGel capital social en una o varias veces sin necesidad de convocar a JG