¡Descarga Sistemas de Información Administrativa Contemporáneos: Administración de Costos y más Diapositivas en PDF de Contabilidad Pública solo en Docsity!

CAPÍTULO 3

SISTEMAS DE

INFORMACIÓN

ADMINISTRATIVA

CONTEMPORÁNEOS

OBJETIVO GENERAL

Presentar los conceptos y elementos que conforman un sistema de administración de costos y explicar cómo dichos elementos, aplicados correctamente, permiten alcanzar el liderazgo en costos y, en consecuencia, ser un detonador para mejorar una organización.

A. INTRODUCCIÓN

B. Cambios en las Tendencias de los Negocios

A continuación se

presentarán brevemente

las diversas tendencias que

impactan a los negocios en

la actualidad.

Orientan los sistemas de manufactura a la

fabricación de productos de calidad, a mantener

inventarios al mínimo nivel, a usar líneas de

producción flexibles, a automatizar los procesos, a

organizarse por línea de productos y a utilizar

estratégicamente la información.

La visión debe cambiar para adaptarse a un

ambiente globalizado en donde cada vez hay

más variables a considerar para sobrevivir y

competir en un mercado cada vez más

competido y complejo.

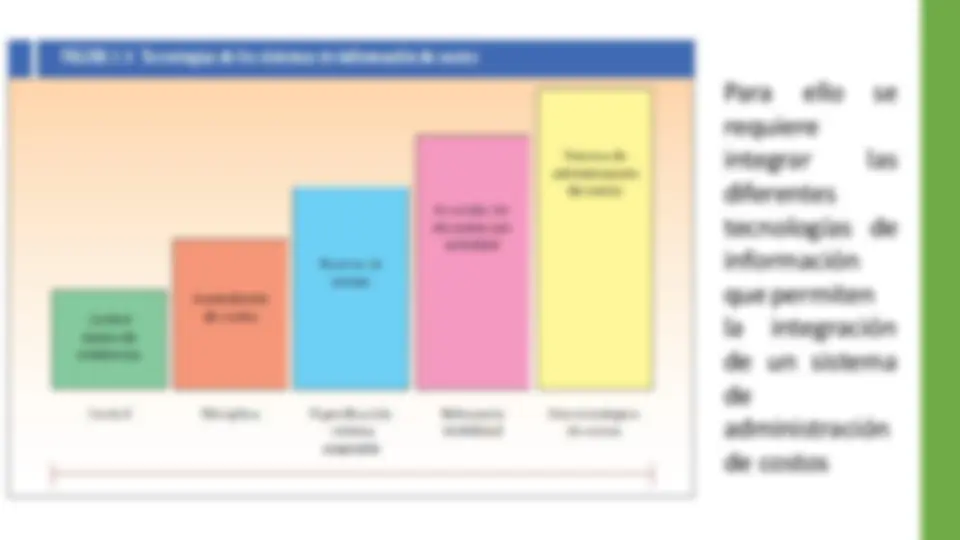

las Para ello se requiere integrar diferentes tecnologías de información que permiten la integración de un sistema de administración de costos

C. EL SISTEMA DE ADMINISTRACIÓN DE COSTOS

De una manera general, podemos decir que el proceso

de diseño e implementación del SAC se fundamenta en

el proceso de planeación estratégica:

1.Plantear una misión clara y sucinta de la empresa, esto es, la razón de ser del área o proceso dentro de la empresa. 2.Determinar los procesos claves y los principales objetos de costo, lo cual implica conocer cuáles son los procesos que son básicos para cumplir con la misión de la organización, y cuáles serán los objetos que en última instancia habrán de ser costeados. 3.Determinar los procesos de apoyo, o sea, las áreas que habrán de brindar soporte a los procesos clave del negocio (administración, recursos humanos, etcétera). 4.Definir los objetivos estratégicos de cada proceso, determinando las estrategias y metas a largo plazo de cada uno de ellos.

- Establecer los objetivos operativos principales de cada proceso

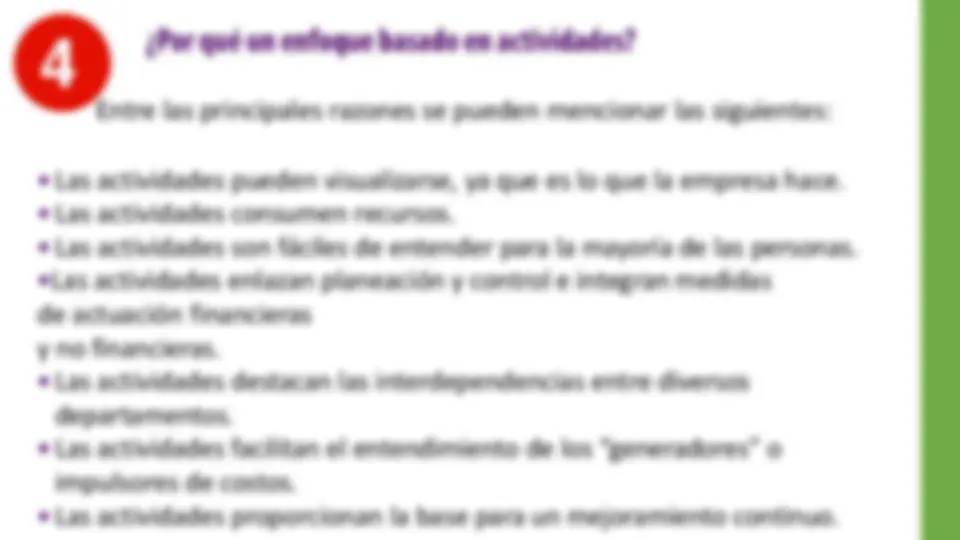

a ) Módulo de costos directos o variables En este módulo es relevante recordar el concepto de costo directo, definido como el costo variable de los productos. b ) Módulo de costeo basado en actividades Esta herramienta de costeo basado en actividades permite tener un costeo más lógico de los productos pues elimina los sesgos que un sistema tradicional basado en el prorrateo de costos fijos de producción en función de volumen, al identificar cuáles actividades generan cuáles costos.

e) Módulo de análisis de la cadena de valor

En este módulo los siguientes conceptos son

importantes para entender los beneficios que

brinda su utilización

f) Módulo de costos de calidad

El costo en el que se incurre por

no hacer las cosas bien en la

primera ocasión.

g) Módulo de sistemas de indicadores

Este módulo integra una serie de indicadores

que cada organización debe seleccionar de tal

manera que se propicie el mejoramiento

continuo

h)Interrelación del sistema de administración

de costos con la contabilidad financiera

La calidad de la información de la contabilidad

financiera está relacionada con la calidad que

proporciona la contabilidad de costos. Por ello,

es importante que estas dos áreas se integren

correctamente para proporcionar a sus

usuarios información oportuna y relevante.

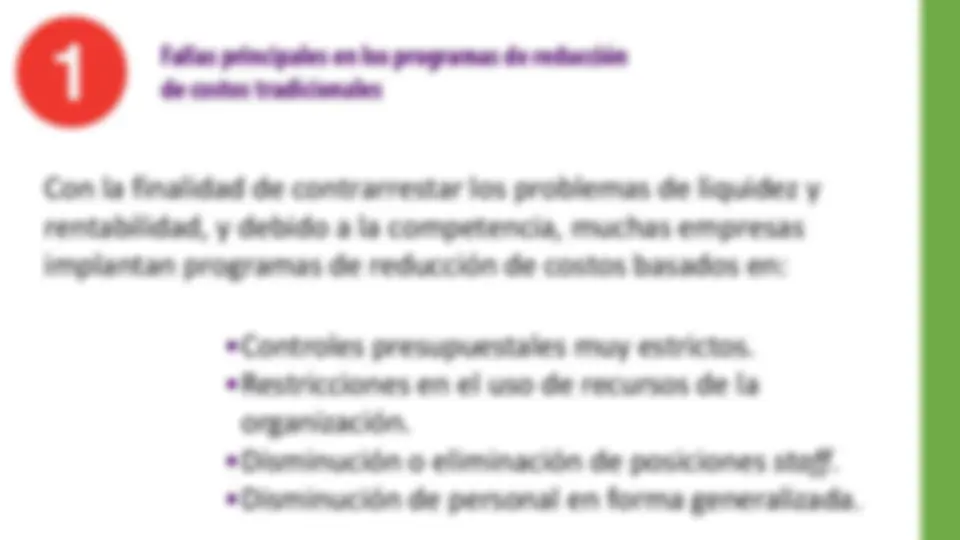

Existen varios mecanismos a través de los cuales se analizan los costos y se establecen los

planes de acción para la mejora.

Uno de los más utilizados es el de formación de comités o grupos de mejora, en los que

participa el personal clave directamente involucrado en el proceso que debe mejorarse.

Es necesario tener muy en cuenta que no se puede seguir orientado hacia la simple

acumulación de costos: se tiene que pasar a una administración de costos que propicie la

mejora continua que habrá de llevar a una mejor posición competitiva de la empresa y

que le asegure su permanencia a largo plazo.

D. DETERMINACIÓN ADECUADA DEL

COSTEO DE LOS PRODUCTOS Y

SERVICIOS A TRAVÉS

DEL COSTEO BASADO EN ACTIVIDADES