¡Descarga Contabilidad avanzada y más Apuntes en PDF de Contabilidad Avanzada solo en Docsity!

Material preparado por Fernando García Domínguez

CAPÍTULO 1. LOS INSTRUMENTOS FINANCIEROS

1. LOS INSTRUMENTOS FINANCIEROS: CONCEPTO Y CLASES

Los instrumentos financieros son contratos que incorporan derechos y obligaciones de naturaleza financiera como consecuencia de transferencias de recursos producidas o de compromisos de futuros intercambios de otros instrumentos financieros entre unidades económicas. Se trata del dinero en efectivo y de otros instrumentos que deben ser liquidados en efectivo o con otro instrumento financiero, o mediante el intercambio de otros instrumentos financieros.

Los instrumentos financieros pueden ser de dos clases:

a) Instrumentos financieros primarios, que incorporan derechos de cobro y obligaciones de pago originados como consecuencia de una transferencia de recursos producida desde la entidad titular del instrumento hasta la entidad obligada y, asimismo, de transferencias de riesgos, debido a que el titular de un instrumento financiero asume una parte del riesgo de la actividad de la entidad obligada. Los instrumentos financieros primarios comprenden los instrumentos de deuda y los instrumentos de capital o patrimonio.

b) Instrumentos financieros derivados, que incorporan derechos y obligaciones a intercambiar con otra entidad otros instrumentos financieros en una fecha futura con objeto de transferir riesgos financieros entre ambas entidades. Entre los instrumentos derivados, podemos mencionar las opciones financieras, los futuros y contratos a plazo, y las permutas de tipo de interés y de divisas.

Atendiendo a su negociabilidad, los instrumentos financieros se pueden clasificar en:

a) Valores negociables, que, según la Ley 24/1988 de 28 de julio del Mercado de valores, se caracterizan por estar agrupados en emisiones y por su negociabilidad. El Real Decreto 1310/2005, de 4 de noviembre, que desarrolla parcialmente la Ley anterior, considera valor negociable cualquier derecho de contenido patrimonial, cualquiera que sea su denominación, que, por su configuración jurídica propia y régimen de transmisión, sea susceptible de tráfico generalizado e impersonal en un mercado de índole financiera. Los valores negociables, que pueden ser instrumentos primarios (acciones y obligaciones) o derivados (warrants), pueden representarse por medio de títulos o por medio de anotaciones en cuenta. Asimismo, se pueden negociar en mercados organizados de valores como las Bolsas de valores, el Mercado de deuda pública en anotaciones en cuenta y el Mercado AIAF de renta fija (mercado mayorista de renta fija privada de la asociación de intermediarios en activos financieros).

b) Otros instrumentos financieros que no adoptan la forma de valores negociables. Entre estos, existen instrumentos derivados que se negocian en mercados organizados específicos, como es el caso de los futuros y opciones negociados en el Mercado español de opciones y futuros financieros (MEFF).

Material preparado por Fernando García Domínguez

1-1. LOS INSTRUMENTOS FINANCIEROS PRIMARIOS

Los instrumentos financieros primarios pueden ser:

a) Instrumentos financieros de deuda, que ponen de manifiesto una obligación contractual por parte de una entidad de satisfacer al titular cuantías fijas o determinables en concepto de principal e intereses en fechas futuras ciertas o determinables. Estos instrumentos confieren a su titular la condición de acreedor con los derechos a percibir intereses y a la amortización del principal en sus fechas de vencimiento.

b) Instrumentos financieros de patrimonio, que ponen de manifiesto una participación residual del titular en los activos de una entidad, una vez deducidos todos sus pasivos. Estos instrumentos confieren a su titular la condición de propietario con los derechos de participar en los beneficios de la entidad y en el líquido resultante en caso de disolución.

Existen, además, instrumentos financieros compuestos, que son instrumentos financieros no derivados que incluyen componentes de pasivo y de patrimonio simultáneamente.

1-2. LOS INSTRUMENTOS FINANCIEROS DERIVADOS

Entre los instrumentos financieros derivados, podemos destacar los siguientes:

a) Las opciones, que son contratos que confieren a una de las partes el derecho (no la obligación) de comprar o vender un instrumento financiero primario subyacente a un precio determinado en una fecha definida o dentro de un periodo de tiempo determinado a cambio del pago de una prima. Una opción de compra o de venta sobre activos o pasivos financieros da a su tenedor el derecho a obtener potenciales beneficios económicos futuros, asociados con cambios en el valor razonable del instrumento financiero subyacente en el contrato. Por el contrario, el emisor de una opción asume la obligación de renunciar a potenciales beneficios económicos futuros, o de soportar potenciales pérdidas de beneficios económicos asociados con cambios en el valor razonable del instrumento financiero subyacente.

b) Los futuros y contratos a plazo, que son contratos que obligan a ambas partes a intercambiar en una fecha futura un instrumento financiero primario subyacente en una cantidad, calidad y precio preestablecidos. En este caso, ambas partes tienen un derecho y una obligación contractuales de intercambiar instrumentos financieros. En función del precio de mercado de dichos instrumentos, las condiciones serán favorables para el comprador y desfavorables para el vendedor o al contrario.

c) Las permutas, que son contratos mediante los cuales se establece la obligación bilateral de realizar intercambios futuros de flujos de efectivo en fechas preestablecidas. Un contrato de permuta de tipo de interés puede considerarse como una variante de un contrato a plazo, en el que las partes acuerdan realizar una serie de intercambios de importes en efectivo, uno de los cuales se calculará con referencia a un tipo de interés variable y el otro con referencia a un tipo fijo. En un contrato de permuta de divisas, las cantidades intercambiadas están expresadas en divisas diferentes.

Material preparado por Fernando García Domínguez

además, que la liquidación se produzca mediante entrega de efectivo o de otro activo financiero. Los pasivos que no cumplen estos requisitos son pasivos no financieros. Dentro de esta categoría, podemos incluir:

a) Los anticipos recibidos y otras deudas que constituyan una obligación de entregar bienes o prestar servicios. b) Las deudas con las Administraciones públicas como consecuencia del devengo de impuestos, debido a que son obligaciones que no tienen un origen contractual sino que son el resultado de un requisito legal. c) Las provisiones que representen obligaciones implícitas o tácitas, debido a que no proceden de contratos, sino de expectativas de la entidad frente a terceros.

Por otra parte, todos los activos tampoco constituyen activos financieros. Son activos no financieros:

a) Las inmovilizaciones (intangibles y materiales). b) Las existencias (materias consumibles, productos intermedios y productos finales). c) Los anticipos entregados y otros créditos que den derecho a recibir bienes o servicios.

El activo, pasivo y patrimonio neto se pueden clasificar de la siguiente forma:

Activo

Activos financieros

Tesorería

Instrumentos financieros primarios de deuda

Créditos por operaciones comerciales Créditos por operaciones no comerciales Inversiones en valores de deuda

Inversiones en derechos sobre el capital

Instrumentos financieros primarios de patrimonio Activos por derivados financieros

Instrumentos financieros derivados

Activos no financieros

Anticipos entregados (^) Inversiones de Inmovilizado naturaleza real Existencias

Material preparado por Fernando García Domínguez

Pasivo

Pasivos financieros

Deudas por operaciones comerciales Instrumentos financieros Deudas por primarios operaciones no comerciales Pasivos por derivados financieros

Instrumentos financieros derivados

Pasivos no financieros

Anticipos recibidos

Deudas no financieras

Deudas con Administraciones públicas Provisiones

Patrimonio neto

Fondos propios

Instrumentos financieros derivados

Instrumentos financieros Otros primarios componentes de patrimonio neto

El pasivo (financiación ajena) se caracteriza porque existe una obligación contractual de devolverla en un plazo determinado o determinable y de retribuirla con una cuantía determinada o determinable. La fecha predeterminada en la que tiene que devolverse la financiación se denomina fecha de vencimiento. Se trata de obligaciones de pago contraídas por la empresa con terceros como consecuencia de, fundamentalmente, operaciones de obtención de factores productivos (deudas comerciales y no comerciales) y operaciones de financiación (deudas no comerciales).

El patrimonio neto (financiación propia) se caracteriza porque no existe una obligación contractual de devolverla en un plazo determinado ni de retribuirla con una cuantía determinada. Dicha financiación no se devuelve, normalmente, hasta el momento de la disolución de la empresa. La financiación propia está compuesta, fundamentalmente, por los fondos propios, que incluyen los originados por las aportaciones de los propietarios a título capitalista y los generados por la propia empresa.

2. TRANSACCIONES CON INSTRUMENTOS FINANCIEROS

2-1. CREACIÓN Y MODIFICACIÓN DE INSTRUMENTOS FINANCIEROS

Los instrumentos financieros primarios se crean en contrapartida de transferencias de recursos producidas entre unidades económicas. En caso de instrumentos financieros

Material preparado por Fernando García Domínguez

características siguientes:

a) Su valor cambia en respuesta a los cambios en variables tales como los tipos de interés, los precios de instrumentos financieros y materias primas cotizadas, los tipos de cambio, las calificaciones crediticias y los índices sobre ellos y que en el caso de no ser variables financieras no han de ser específicas para una de las partes del contrato.

b) No requiere una inversión inicial o bien requiere una inversión inferior a la que requieren otro tipo de contratos en los que se podría esperar una respuesta similar ante cambios en las condiciones de mercado.

c) Se liquida en una fecha futura.

Los activos financieros, pasivos financieros e instrumentos de patrimonio pueden ser:

- Activos financieros:

- Efectivo y otros activos líquidos equivalentes;

- Créditos por operaciones comerciales: clientes y deudores varios;

- Créditos a terceros: tales como los préstamos y créditos financieros concedidos, incluidos los surgidos de la venta de activos no corrientes;

- Valores representativos de deuda de otras empresas adquiridos: tales como las obligaciones, bonos y pagarés;

- Instrumentos de patrimonio de otras empresas adquiridos: acciones, participaciones en instituciones de inversión colectiva y otros instrumentos de patrimonio;

- Derivados con valoración favorable para la empresa: entre ellos, futuros, opciones, permutas financieras y compraventa de moneda extranjera a plazo, y

- Otros activos financieros: tales como depósitos en entidades de crédito, anticipos y créditos al personal, fianzas y depósitos constituidos, dividendos a cobrar y desembolsos exigidos sobre instrumentos de patrimonio propio.

- Pasivos financieros:

- Débitos por operaciones comerciales: proveedores y acreedores varios;

- Deudas con entidades de crédito;

- Obligaciones y otros valores negociables emitidos: tales como bonos y pagarés;

- Derivados con valoración desfavorable para la empresa: entre ellos, futuros, opciones, permutas financieras y compraventa de moneda extranjera a plazo;

- Deudas con características especiales, y

- Otros pasivos financieros: deudas con terceros, tales como los préstamos y créditos financieros recibidos de personas o empresas que no sean entidades de crédito incluidos los surgidos en la compra de activos no corrientes, fianzas y depósitos recibidos y desembolsos exigidos por terceros sobre participaciones.

- Instrumentos de patrimonio propio: todos los instrumentos financieros que se incluyen dentro de los fondos propios, tal como las acciones ordinarias emitidas.

Material preparado por Fernando García Domínguez

3-1. LOS ACTIVOS FINANCIEROS

De acuerdo con el P.G.C., un activo financiero es cualquier activo que sea: dinero en efectivo, un instrumento de patrimonio de otra empresa, o suponga un derecho contractual a recibir efectivo u otro activo financiero, o a intercambiar activos o pasivos financieros con terceros en condiciones potencialmente favorables. También se clasifica como un activo financiero, todo contrato que sea o pueda ser liquidado utilizando instrumentos de patrimonio propio, siempre que:

a) Si es un instrumento no derivado, obligue o pueda obligar a la empresa a recibir una cantidad variable de sus instrumentos de patrimonio propio. b) Si es un instrumento derivado, sea o pueda ser liquidado mediante una forma distinta al intercambio de un importe fijo de efectivo o de otro activo financiero por una cantidad fija de los instrumentos de patrimonio propio de la empresa.

Los activos financieros se pueden clasificar de la siguiente forma:

Material preparado por Fernando García Domínguez

a) Inversiones en instrumentos primarios de deuda (créditos), que confieren a su titular la condición de acreedor, con los derechos que tal condición implica. Dichos créditos se generan como consecuencia de, entre otras, la realización de imposiciones en cuentas bancarias a plazo, la concesión de préstamos, o bien, la adquisición de obligaciones, bonos o pagarés. b) Inversiones en instrumentos primarios de patrimonio (derechos sobre el capital), que confieren a su titular la condición de socio, con los derechos que tal condición implica. Dichos derechos sobre el capital de otras empresas se generan como consecuencia de la realización de aportaciones a título capitalista. c) Inversiones en instrumentos derivados, que incorporan derechos y obligaciones a intercambiar con otra entidad otros instrumentos financieros en una fecha futura. En función de que las condiciones del intercambio sean potencialmente favorables o desfavorables, los instrumentos derivados supondrán para la empresa un activo o un pasivo financiero.

- Atendiendo a su negociabilidad, podemos hablar de:

a) Inversiones en valores negociables, que pueden ser representativos de instrumentos primarios de deuda o patrimonio o de instrumentos derivados. b) Inversiones en instrumentos financieros no susceptibles de tráfico generalizado e impersonal.

- Atendiendo a su plazo de recuperación o liquidación, podemos diferenciar entre:

a) Inversiones temporales, cuando son realizadas sin idea de permanencia a largo plazo (hasta un año). b) Inversiones permanentes, cuando son realizadas con idea de permanencia a largo plazo (más de un año).

- Atendiendo a la finalidad de su tenencia, podemos separar entre:

a) Inversiones de rentabilidad, cuando son realizadas con la finalidad de obtener rentas (intereses o dividendos) y/o plusvalías. b) Inversiones de control, cuando son realizadas con la finalidad de ejercer control o influencia sobre otras empresas.

Las inversiones de rentabilidad pueden ser temporales o permanentes, mientras que las de control, por su propia esencia, son permanentes.

Material preparado por Fernando García Domínguez

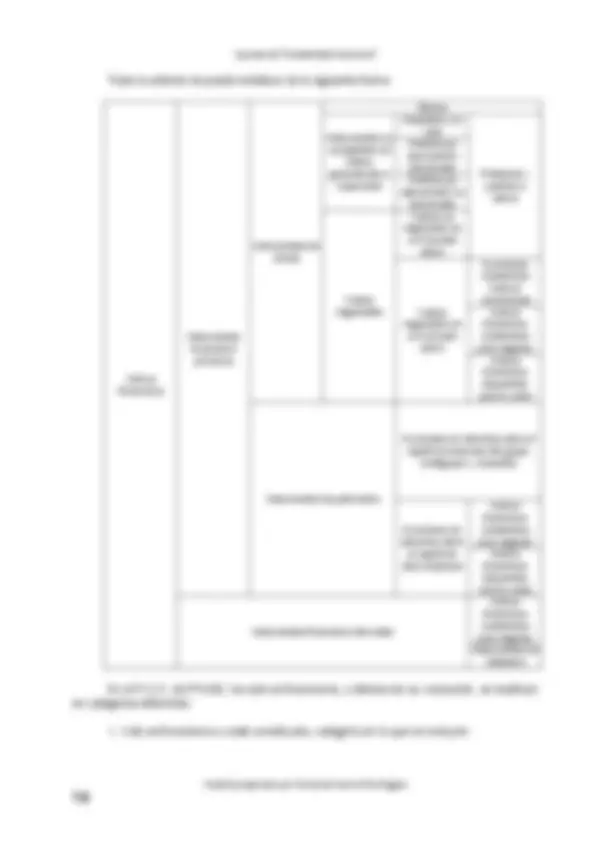

b) En función del instrumento financiero utilizado:

Activos financieros

Instrumentos financieros primarios

Instrumentos financieros de deuda

Dinero

Instrumentos no susceptibles de tráfico generalizado e impersonal

Depósitos a la vista Créditos por operaciones comerciales Créditos por operaciones no comerciales

Valores negociables

Letras del Tesoro Obligaciones y bonos del Estado Pagarés de empresas Obligaciones y bonos de empresas Acciones sin derecho a voto y rescatables

Instrumentos financieros de patrimonio

Instrumentos no susceptibles de tráfico generalizado e impersonal

Participaciones sociales Participaciones sociales sin derecho de voto

Valores negociables

Acciones ordinarias y privilegiadas Acciones sin derecho de voto y rescatables

Instrumentos financieros derivados

Instrumentos no susceptibles de tráfico generalizado e impersonal

Negociados directamente entre las partes

Contratos a plazo (forwards) y permutas (swaps) Negociados en mercados organizados

Futuros y opciones Valores negociables Warrants

Los activos financieros, a efectos de su valoración, se clasifican en el P.G.C. en alguna de las siguientes categorías:

Material preparado por Fernando García Domínguez

b) Una empresa es asociada cuando la empresa o alguna o algunas de las empresas del grupo, ejercen una influencia significativa en la gestión de la misma por tener una participación en su capital que, creando con ella una vinculación duradera, está destinada a contribuir a su actividad.

c) Una empresa es multigrupo cuando está gestionada conjuntamente por la empresa o alguna o algunas de las empresas del grupo y uno o varios terceros ajenos al grupo de empresas.

- Activos financieros disponibles para la venta, categoría en la que se incluyen los valores representativos de deuda e instrumentos de patrimonio de otras empresas que no se hayan clasificado en ninguna de las categorías anteriores.

Material preparado por Fernando García Domínguez

Todo lo anterior se puede sintetizar de la siguiente forma:

Activos financieros

Instrumentos financieros primarios

Instrumentos de deuda

Dinero

Instrumentos no susceptibles de tráfico generalizado e impersonal

Depósitos a la vista

Préstamos y partidas a cobrar

Créditos por operaciones comerciales Créditos por operaciones no comerciales

Valores negociables

Valores no negociados en un mercado activo

Valores negociados en un mercado activo

Inversiones mantenidas hasta el vencimiento Activos financieros mantenidos para negociar Activos financieros disponibles para la venta

Instrumentos de patrimonio

Inversiones en derechos sobre el capital de empresas del grupo, multigrupo, y asociadas

Inversiones en derechos sobre el capital de otras empresas

Activos financieros mantenidos para negociar Activos financieros disponibles para la venta

Instrumentos financieros derivados

Activos financieros mantenidos para negociar Instrumentos de cobertura

En el P.G.C. de PYMES, los activos financieros, a efectos de su valoración, se clasifican en categorías diferentes:

- Activos financieros a coste amortizado, categoría en la que se incluyen:

Material preparado por Fernando García Domínguez

Todo lo anterior se puede sintetizar de la siguiente forma:

Activos financieros

Instrumentos financieros primarios

Instrumentos de deuda

Dinero

Instrumentos no susceptibles de tráfico generalizado e impersonal

Depósitos a la vista

Activos financieros a coste amortizado

Créditos por operaciones comerciales Créditos por operaciones no comerciales

Valores negociables

Valores no negociados en un mercado activo

Valores negociados en un mercado activo

Activos financieros mantenidos para negociar

Instrumentos de patrimonio

Inversiones en derechos sobre el capital de empresas del grupo, multigrupo, y asociadas

Activos financieros a coste

Inversiones en derechos sobre el capital de otras empresas

Activos financieros mantenidos para negociar

Instrumentos financieros derivados

Activos financieros mantenidos para negociar Instrumentos de cobertura

3-2. LOS PASIVOS FINANCIEROS

De acuerdo con el P.G.C., los instrumentos financieros emitidos, incurridos o asumidos se clasifican como pasivos financieros, en su totalidad o en una de sus partes, siempre que de acuerdo con su realidad económica supongan para la empresa una obligación contractual, directa o indirecta, de entregar efectivo u otro activo financiero, o de intercambiar activos o pasivos financieros con terceros en condiciones potencialmente desfavorables. También se clasifica como un pasivo financiero, todo contrato que sea o pueda ser liquidado utilizando instrumentos de patrimonio propio, siempre que:

Material preparado por Fernando García Domínguez

a) Si es un instrumento no derivado, obligue o pueda obligar a la empresa a entregar una cantidad variable de sus instrumentos de patrimonio propio. b) Si es un instrumento derivado, sea o pueda ser liquidado mediante una forma distinta al intercambio de un importe fijo de efectivo o de otro activo financiero por una cantidad fija de los instrumentos de patrimonio propio de la empresa.

Un instrumento financiero que prevea su recompra obligatoria por parte del emisor, o que otorgue al tenedor el derecho a exigir al emisor su rescate en una fecha y por un importe determinado o determinable, o a recibir una remuneración predeterminada siempre que haya beneficios distribuibles, se clasificará como un pasivo financiero. En particular, determinadas acciones rescatables y acciones o participaciones sin voto.

Los pasivos financieros se pueden clasificar de la siguiente forma:

Material preparado por Fernando García Domínguez

b) En función del instrumento financiero utilizado:

Pasivos financieros

Instrumentos financieros primarios

Instrumentos financieros de deuda

Instrumentos no susceptibles de tráfico generalizado e impersonal

Deudas por compra de factores productivos Deudas por operaciones de financiación Otras deudas

Valores negociables

Pagarés negociables Empréstitos de obligaciones y bonos Acciones ordinarias con opción de venta Acciones sin derecho a voto y rescatables Componente de deuda de instrumentos financieros compuestos

Empréstitos de obligaciones y bonos convertibles

Instrumentos financieros derivados

Instrumentos no susceptibles de tráfico generalizado e impersonal

Negociados directamente entre las partes

Contratos a plazo (forwards) y permutas (swaps) Negociados en mercados organizados

Futuros y opciones

Valores negociables Warrants

Los pasivos financieros, a efectos de su valoración, se clasifican en el P.G.C. en alguna de las siguientes categorías:

- Débitos y partidas a pagar, que incluye:

a) Débitos por operaciones comerciales, que son aquellos pasivos financieros que se originan en la compra de bienes y servicios por operaciones de tráfico de la empresa, y

b) Débitos por operaciones no comerciales, que son aquellos pasivos financieros que, no siendo instrumentos derivados, no tienen origen comercial.

- Pasivos financieros mantenidos para negociar, que se consideran como tales cuando:

Material preparado por Fernando García Domínguez

a) Se emitan principalmente con el propósito de readquirirlos en el corto plazo, o

b) Formen parte de una cartera de instrumentos financieros identificados y gestionados conjuntamente para obtener ganancias en el corto plazo, o

c) Sean instrumentos financieros derivados, siempre que no sean un contrato de garantía financiera ni hayan sido designados como instrumentos de cobertura.

- Otros pasivos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias, categoría en la que se incluyen:

a) Los instrumentos financieros híbridos cuyo derivado implícito no pueda valorarse de forma separada y los que opte la empresa en el momento de su reconocimiento inicial.

b) Otros pasivos financieros que designe la empresa en el momento de su reconocimiento inicial en los que, por diversas razones, se obtiene una información más relevante con la aplicación del valor razonable.

Todo lo anterior se puede sintetizar de la siguiente forma:

Pasivos financieros

Instrumentos financieros primarios

Instrumentos financieros de deuda

Instrumentos no susceptibles de tráfico generalizado e impersonal

Deudas por operaciones comerciales

Débitos y partidas a pagar

Deudas por operaciones no Valores comerciales negociables

Pasivos financieros mantenidos para negociar Componente de deuda de instrumentos financieros compuestos

Débitos y partidas a pagar

Instrumentos financieros derivados

Pasivos financieros mantenidos para negociar Instrumentos de cobertura

En el P.G.C. de PYMES, los pasivos financieros, a efectos de su valoración, se clasifican en categorías diferentes:

- Pasivos financieros a coste amortizado, categoría en la que se incluye: