CONTABILIDAD

GENERAL LIBRO

MAYOR

Ing. Raúl Acurio del Pino

Contabilidad general I Libro

mayor por Ing. Raúl Acurio

se distribuye bajo una

Licencia Creative Commons

Atribución-Compartir Igual

4.0 Internacional.

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

instrumento para el conocimiento de las cuentas contables

Tipo: Guías, Proyectos, Investigaciones

1 / 10

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

El PROCESO CONTABLE

El PROCESO CONTABLE Libro Mayor EMPRESA "X" LIBRO MAYOR CUENTA: (^) Inventario de mercadería CODIGO: (^) 1.3.1. DEBE HABER 25/11/13 Compra de mercadería INV-001 10.000,00 10.000, 27/11/13 Venta de mercadería VTA-001 5.000,00 5.000, 01/12/13 Compra de mercadería INV-002 2.500,00 7.500, 04/12/13 Compra de mercadería INV-003 7.690,00 15.190, 06/12/13 Compra de mercadería INV-004 5.000,00 20.190, 08/12/13 Venta de mercadería VTA-002 2.390,00 17.800, 13/12/13 Venta de mercadería VTA-003 5.678,00 12.122, 18/12/13 Compra de mercadería VTA-003 5.600,00 6.522, MOVIMIENTO FECHA DESCRIPCION NO. ASIENTO SALDO

LIBRO MAYOR (^) Es el segundo registro que se mantiene por cada cuenta, con el propósito de conocer su movimiento y saldo en forma particular. (^) Existen dos tipos de Libro mayor: Libro mayor principal para las cuentas de control general; ejemplo: Bancos. Libro mayor auxiliar para las subcuentas o auxiliares: ejemplo Banco No. 1, Banco No. 2,etc.

PROCEDIMIENTO PARA MAYORIZAR (^) EL procedimiento para mayorizar incluye los siguientes pasos:

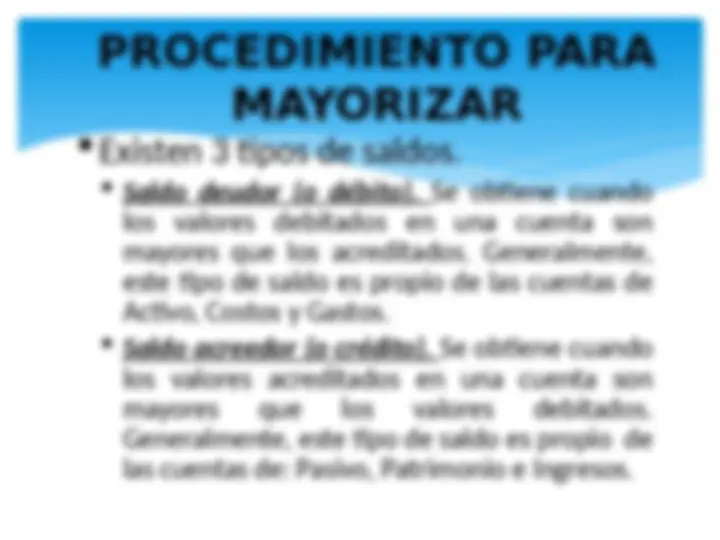

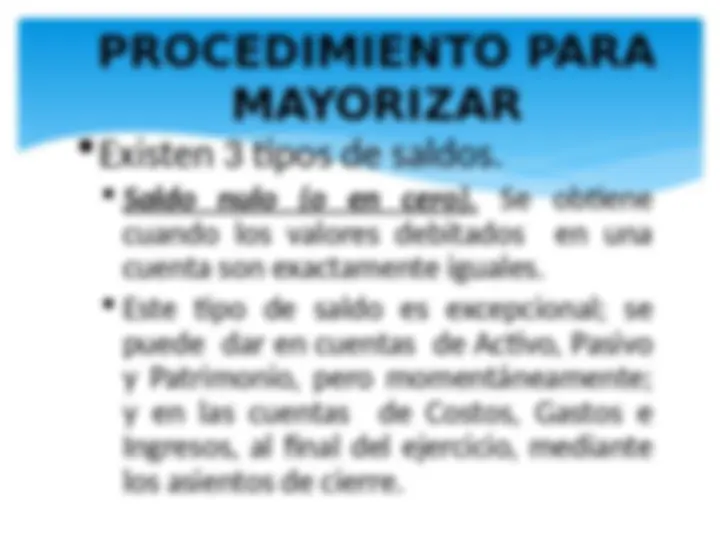

PROCEDIMIENTO PARA MAYORIZAR (^) Existen 3 tipos de saldos. (^) Saldo deudor (o débito). Se obtiene cuando los valores debitados en una cuenta son mayores que los acreditados. Generalmente, este tipo de saldo es propio de las cuentas de Activo, Costos y Gastos. (^) Saldo acreedor (o crédito). Se obtiene cuando los valores acreditados en una cuenta son mayores que los valores debitados. Generalmente, este tipo de saldo es propio de las cuentas de: Pasivo, Patrimonio e Ingresos.

PROCEDIMIENTO PARA MAYORIZAR Con el fin de facilitar futuras revisiones, al momento de mayorizar se deben dejar pistas contables referenciando la acción, así: (^) En el libro mayor se indicará el número de asiento del que se toma el valor.