ConceptosBásicos

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: contabilidad, Profesor: , Carrera: Turismo, Universidad: UCM

Tipo: Apuntes

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

de^ Costes.

2.^ Objetivos^ de^ la

Contabilidad^ de^ Costes.

3.^ Noción^ de^ Coste.

Distinción^ entre^ gasto

y^ coste

4.^ Los^ Costes^ de^ una

Empresa^ Comercial.

5.^ Los^ Costes^ de^ una

Empresa^ Industrial.

6.^ Clasificación^ de

los^ Costes.

7.^ Costes^ Directos

e^ Indirectos.

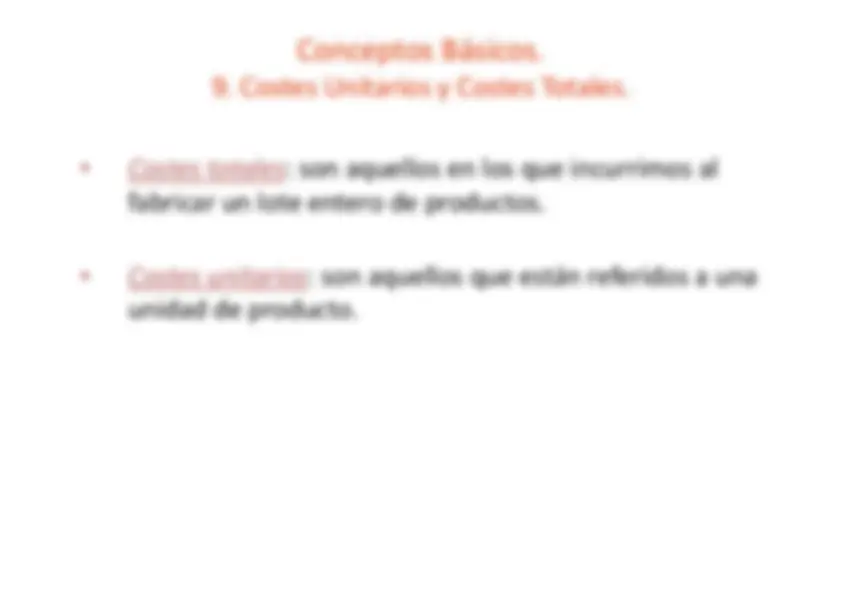

8.^ Costes^ Fijos^ y^ Variables.9.^ Costes^ Unitarios

y^ Costes^ Totales.

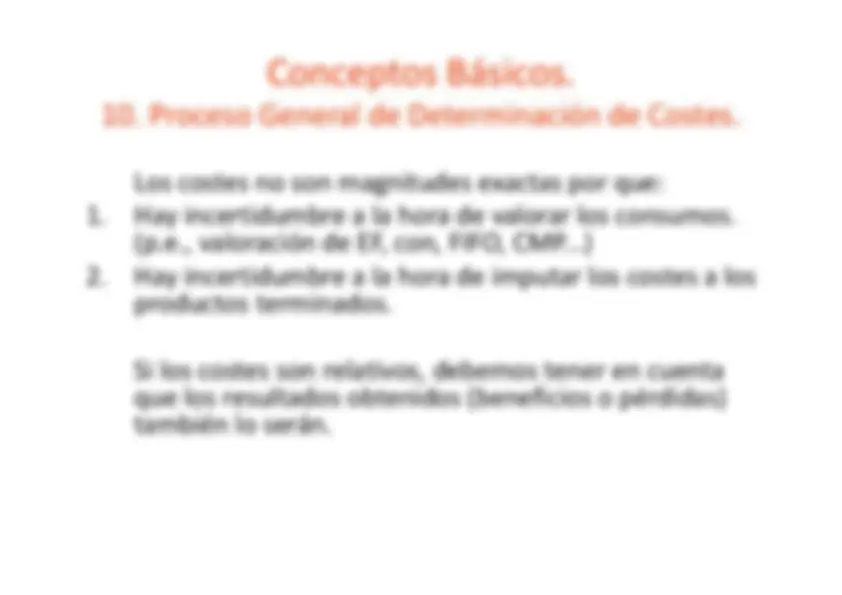

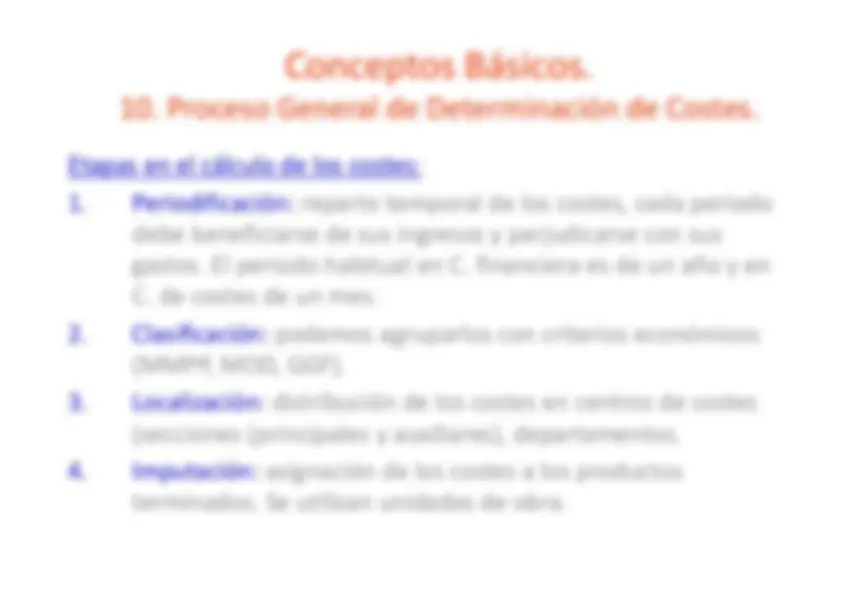

10.^ Proceso^ General

de^ Determinación

de^ Costes.

De^ acuerdo^ con^ el^

Documento^ n.º^1 de

Principios^ de Contabilidad^ de^ Gestión

de^ AECA^ : «la^ contabilidad^ de

costes^ suministra^ la

información analítica^ relativa^ a^

los^ costes^ de^ los^ productos

y servicios^ generados

por^ la^ empresa,^ asumiendo

el^ nivel de^ desagregación^ que

se^ considere^ oportuno

en^ cada situación,^ a^ efectos

de^ determinar^ el^ valor

de^ las existencias^ y^ el^ coste

de^ los^ productos^ vendidos,

para poder^ transmitir^ esta

información^ a^ los^ administradores o^ gerentes^ a^ fin^ de

que^ se^ pueda^ proceder

a^ la confección^ de^ los^ estados

contables».

^ Se^ denomina^

contabilidad^ interna

por^ que^ proporciona información dirigida solamente

a^ la^ dirección^ de^

la empresa. Esta^ información^

sirve^ de^ herramienta

para^ la^ toma^ de decisiones^ de^ la^ dirección. No^ hay^ normalización

contable. ^ Es^ opcional^ y^

no^ de^ obligado^ cumplimiento.

El^ coste^ es^ el^ sacrificio

necesario^ de^ recursos

para^ obtener algo^ (elaboración

de^ un^ producto)^

valorado^ en^ términos monetarios. Por^ lo^ tanto,^ el^ coste

es^ la^ medida^ en^ términos

monetarios^ de los^ recursos^ consumidos

o^ sacrificados,^ para

conseguir^ un objetivo^ determinado.Coste^ es^ la^ medida

y^ valoración^ del^ consumo

realizado^ o previsto^ por^ la^ aplicación

racional^ de^ los^ factores

productivos para^ la^ obtención

de^ un^ producto,^ trabajo^ o^ servicio. Para^ que^ haya^ coste

tiene^ que^ haber^ consumo.

El^ término^ coste^ hace

referencia^ al^ ámbito

interno^ de^ la empresa,^ el^ gasto

se^ relaciona^ con^

el^ entorno^ de^ la^ misma. Los^ gastos^ conllevan

obligaciones^ externas

de^ carácter jurídico,^ los^ costes

son^ exclusivamente

consumos^ motivados por^ la^ elaboración

de^ un^ producto. Los^ costes^ no^ tienen

por^ qué^ dar^ lugar

a^ un^ gasto,^ ni^ todos

los

gastos^ constituyen

costes Los^ ajustes^ valorativos

que^ cumplen^ el^ principio

de^ prudencia contable^ no^ se^ contemplarán

en^ la^ contabilidad

analítica.

Una^ empresa^ comercial, es

aquella^ que^ acerca

los^ bienes y^ servicios^ a^ los^ consumidores,

sin^ que^ los^ someta

a ninguna^ transformación.

La^ empresa^ desarrolla

las siguientes^ actividades: Comprar^ los^ bienes

que^ después^ venderá:

incurre^ en costes^ de^ compras. Mantener^ o^ almacenar

esos^ bienes:^ costes

de aprovisionamiento

o^ almacenaje. ^ Vender^ los^ bienes:

costes^ de^ venta^ o

distribución^ o comerciales. Administrar^ las^ demás

actividades:^ costes administrativos. Financiar^ las^ operaciones:

costes^ financieros.

La^ cuenta^ de^ resultados

de^ una^ empresa^ comercial

presenta este^ formato:Ventas^ netas.........................................................10.

€

Menos^ coste^ de^ las

mercaderías^ vendidas: +^ Existencias^ iniciales.........

€ +^ Compras^ netas...............5.

€ ‐^ Existencias^ finales.............

€ Coste^ de^ las^ mercaderías

vendidas.....................(5.

€) Beneficio^ o^ Margen

Bruto......................................4.

€ ‐^ Costes^ de^ distribución...........................................(

€) Margen^ Comercial..................................................4.

€

‐^ Costes^ administrativos.......................................(2.

€) ‐^ Costes^ financieros.................................................(

€) Beneficio^ Neto^ Antes

de^ Impuestos.......................1.

€

Una^ empresa^ industrial se

diferencia^ de^ una

comercial^ en^ que antes^ de^ vender^ los

productos^ los^ tiene

que^ transformar. Incurrirá^ en^ costes

de^ compras,^ costes

de^ aprovisionamiento

costes^ de^ venta^ ,^

costes^ administrativos

y^ costes^ financieros. Además hay^ que^

añadir^ los^ costes^ de^ transformación (de

la

MMPP^ en^ PPTT).^

Estos^ costes^ se^ dividen

en^ dos:

1.^ Mano^ de^ obra^ directa

(MOD),^ que^ es^ la^ mano

de^ obra^ que^ se puede^ identificar^ con

los^ productos.

2.^ Gastos^ generales

de^ fabricación^ (GGF),

que^ incluyen^ todos^

los costes^ no^ identificables

con^ los^ productos.

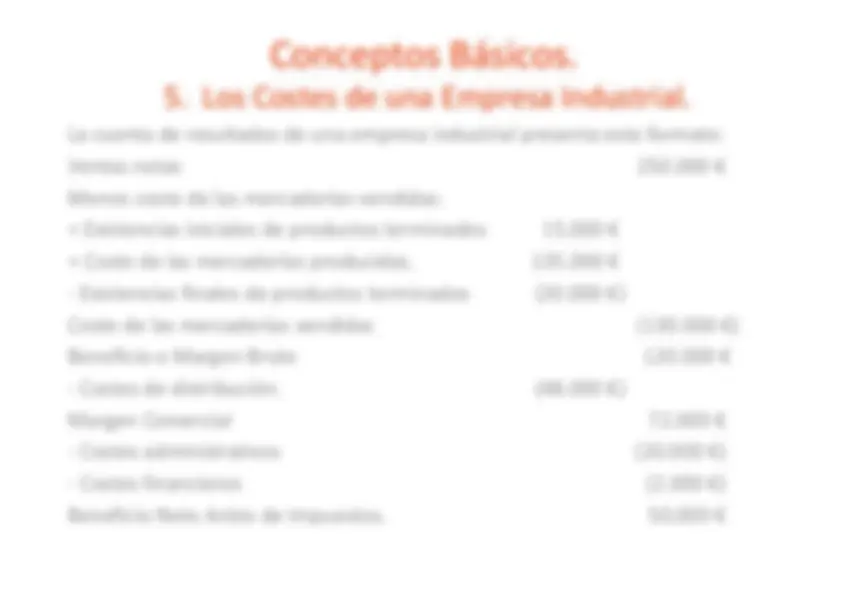

La^ cuenta^ de^ resultados

de^ una^ empresa^ industrial

presenta^ este^ formato: Ventas^ netas^

250.000^ € Menos^ coste^ de^ las^ mercaderías

vendidas: +^ Existencias^ iniciales^ de^ productos^ terminados

15.000^ € +^ Coste^ de^ las^ mercaderías

producidas.^

135.000^ € ‐^ Existencias^ finales^ de

productos^ terminados

(20.000^ €) Coste^ de^ las^ mercaderías

vendidas^

(130.000^ €) Beneficio^ o^ Margen^ Bruto

120.000^ € ‐^ Costes^ de^ distribución.

(48.000^ €) Margen^ Comercial^

72.000^ € ‐^ Costes^ administrativos

(20.000^ €) ‐^ Costes^ financieros^

(2.000^ €) Beneficio^ Neto^ Antes^ de

Impuestos.^

50.000^ €

Cálculo^ del^ coste^

de^ las^ mercaderías

producidas: Exist.^ iniciales^ de^

ptos^ en^ curso^ de^ fabricación.7.

Más:^ costes^ incorporados

a^ la^ fabricación: Consumos^ de^ MMPP..................43.

Mano^ de^ obra.............................55.

Total^ costes^ incorporados

a^ la^ fabricación............136.

Menos^ exist.^ finales

de^ ptos^ en^ curso de^ fabric(8.000^ € Coste^ de^ las^ mercaderías

producidas............135.

^ Trabajar^ con^

una^ lista^ larga^ y^ detallada

de^ costes^ sería poco^ práctico,^ por

ello^ debemos^ presentar

resúmenes^ de costes^ (clasificarlos)

de^ alguna^ manera

que^ sea^ útil^ para

la

toma^ de^ decisiones. Existen^ varias^ clasificaciones

de^ costes,^ las^ más importantes^ son:1.^ Costes^ por^ naturaleza:

coincide^ con^ la^ clasificación

de^ gastos que^ hace^ la^ contabilidad

financiera^ en^ el^ grupo

6.^ Es^ poco^ útil para^ la^ contabilidad^

de^ costes.

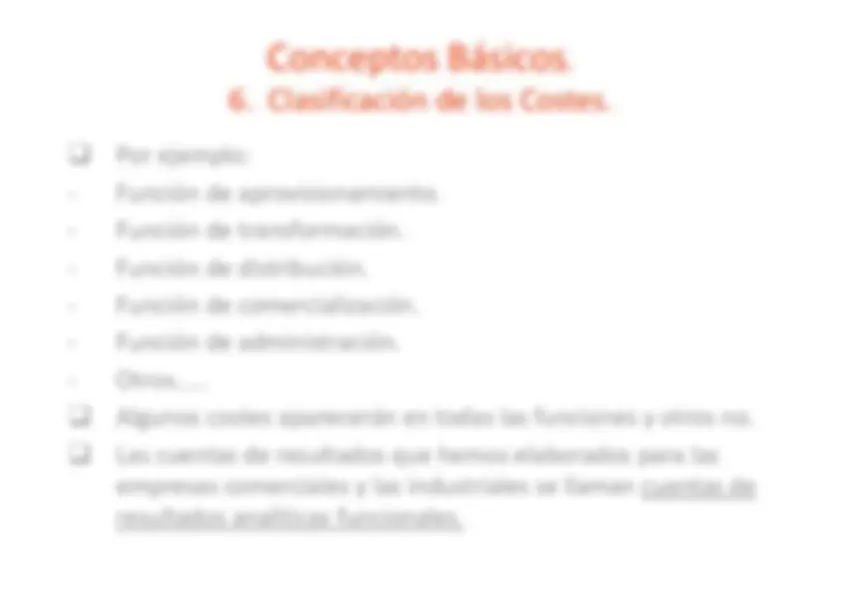

2.^ Costes^ por^ funciones:

es^ la^ que^ hemos^ utilizado

en^ las^ cuentas de^ resultados^ anteriores.

Clasificamos^ los^ costes

según^ cual fuera^ el^ objetivo^ de^

los^ mismos.

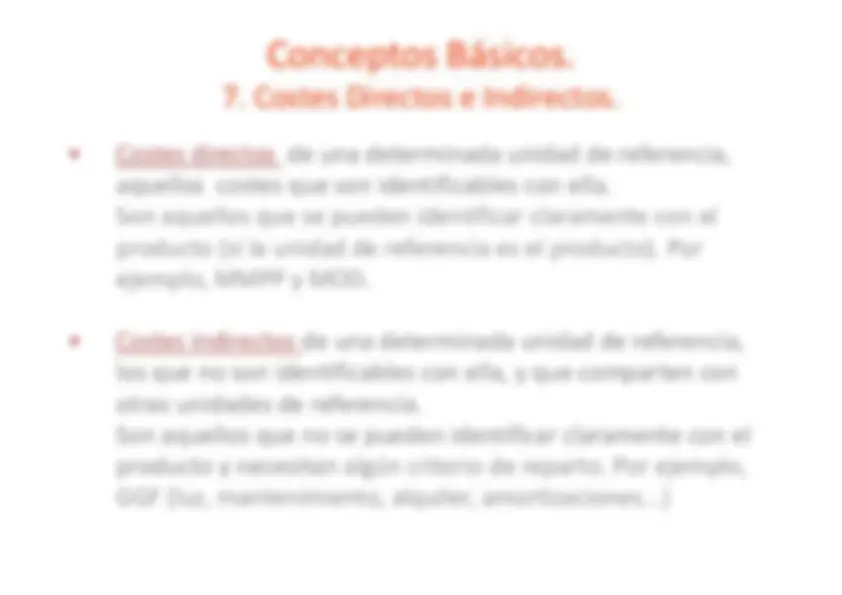

-^ Costes^ directos

de^ una^ determinada

unidad^ de^ referencia, aquellos^ costes^ que

son^ identificables^

con^ ella. Son^ aquellos^ que^ se

pueden^ identificar

claramente^ con^ el producto^ (si^ la^ unidad

de^ referencia^ es^ el

producto).^ Por ejemplo,^ MMPP^ y^ MOD.• Costes^ indirectos^ de

una^ determinada^ unidad

de^ referencia, los^ que^ no^ son^ identificables

con^ ella,^ y^ que^ comparten

con otras^ unidades^ de^ referencia. Son^ aquellos^ que^ no

se^ pueden^ identificar

claramente^ con^ el producto^ y^ necesitan

algún^ criterio^ de^ reparto.

Por^ ejemplo, GGF^ (luz,^ mantenimiento,

alquiler,^ amortizaciones...)

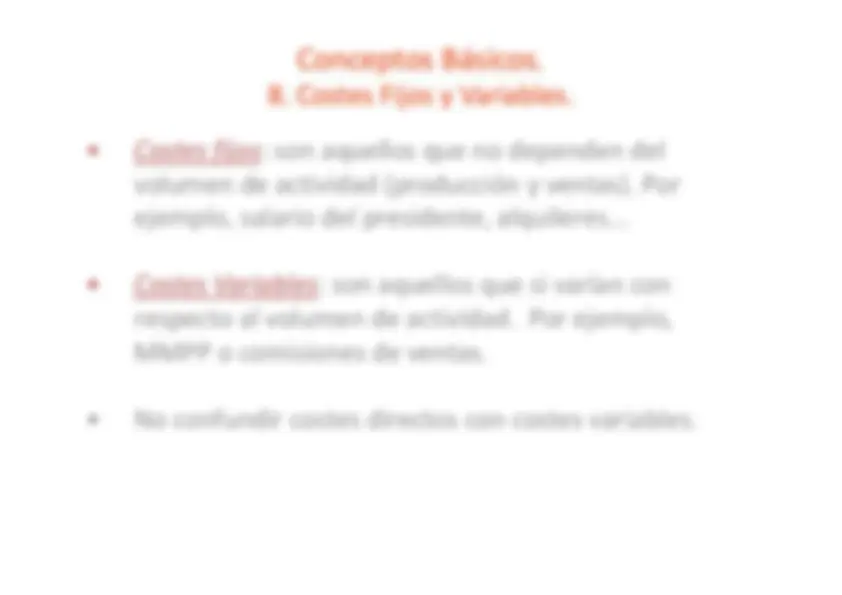

-^ Costes^ fijos :^ son

aquellos^ que^ no^ dependen

del volumen^ de^ actividad

(producción^ y^ ventas).

Por ejemplo,^ salario^ del

presidente,^ alquileres...

-^ Costes^ Variables

:^ son^ aquellos^ que

si^ varían^ con respecto^ al^ volumen

de^ actividad.^ Por

ejemplo, MMPP^ o^ comisiones

de^ ventas.

-^ No^ confundir

costes^ directos^ con

costes^ variables.