Contabilidad de Costes para

Empresas Turísticas

Supuesto 11 - TEMA 5

El camping Orts, S. L. es un pequeño camping situado en la Sierra de Gredos y ofrece un atractivo

indudable a sus acampados debido a su situación inmejorable, con un entorno natural rodeado de

vegetación. La mayoría de sus huéspedes eligen este camping por su emplazamiento y la

posibilidad de realizar excursiones, senderismo, etc.

El principal servicio que ofrece esta empresa es el de alojamiento en parcelas de 120 m2, 6

amperios, agua y desagüe en la parcela. Hay 15 parcelas de 120m2 que pueden ser ocupadas por

un máximo de 10 personas/noche. También ofrece 2 parcelas de mayor tamaño, 300 m2 y que

normalmente es reservada por grupos. Cada una de estas 2 parcelas de 300 metros2 puede ser

ocupada por un máximo de 20 personas/noche.

El camping está desarrollando un centro de ocio e interpretación de la naturaleza. Este centro de

ocio y recreación viene ofreciendo un servicio de alquiler de bicicletas de montaña y además,

durante el mes de julio ha organizado un campamento de verano de quince días de duración y

para un número de 18 niños cada uno, puesto que les acompañan dos monitores. Este

campamento utiliza una de las parcelas de 300 m2. Esta iniciativa ha tenido una gran acogida y

todas las plazas han sido ocupadas, tanto en la primera como en la segunda quincena del mes.

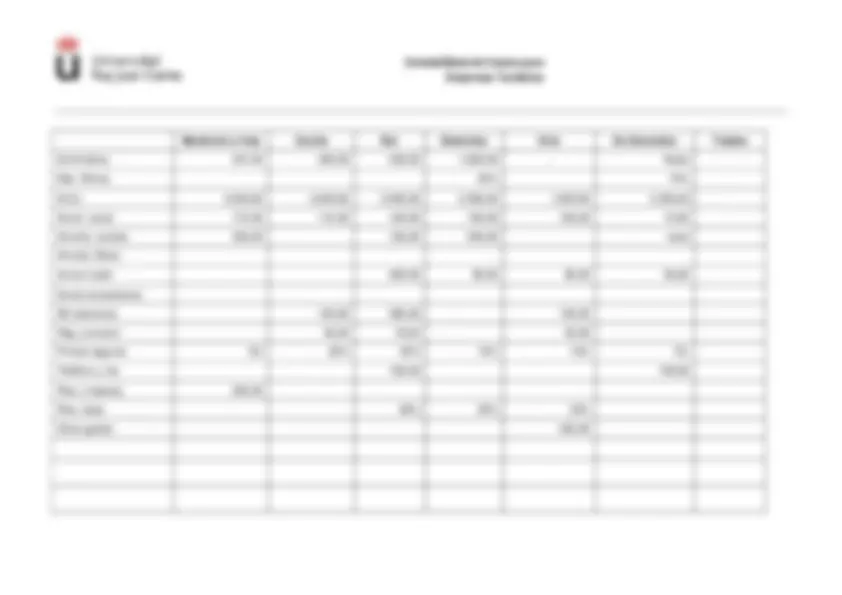

Los centros de responsabilidad principales y auxiliares definidos en esta empresa son: estancias,

bar, cocina y ocio, como centros principales1; y limpieza y mantenimiento, como centros

auxiliares. Además, existe un centro de servicios generales que se encarga de la administración

general.

A continuación, se ofrece información sobre los consumos del periodo objeto de estudio, el mes

de julio:

Material oficina (Ex. Iniciales)

300

Suministros

3.093,50

Alimentos y bebidas (Ex. Iniciales, 600 Uds.)

3.000

Compras alimentos y bebidas (7.000 Uds.)

42.000

Sueldos y Salarios

14.390

Seg. Social a cargo empresa

3.800

Concesiones administrativas

384.000

Construcciones

180.000

Elementos de transporte

48.000

Mobiliario

12.000

Servicios exteriores

600

Reparaciones y conservación

160

Primas de seguros

600

Amortización inm. Inmaterial

1.600

Amortización construcciones

750

Amortización elementos de transporte

950

Amortización mobiliario

800

Otros gastos

450

Productos limpieza (ex. Iniciales)

500

Compra productos aseo

2.000

Teléfono y fax

200

1 Los centros de estancias, bar y ocio corresponden a centros de beneficios, mientras que el centro de cocina es un

centro de costes.