¡Descarga Análisis de Casos Prácticos de Contabilidad de Costos y Normas Tributarias y más Ejercicios en PDF de Contabilidad Empresarial solo en Docsity!

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

Facultad de Ciencias Contables CURSO: CONTABILIDAD DE COSTOS 1 PROF. : Dr./CPC.BERNARDO SANCHEZ BARRAZA

CASO 9 CASO: COMPUDESK S.A

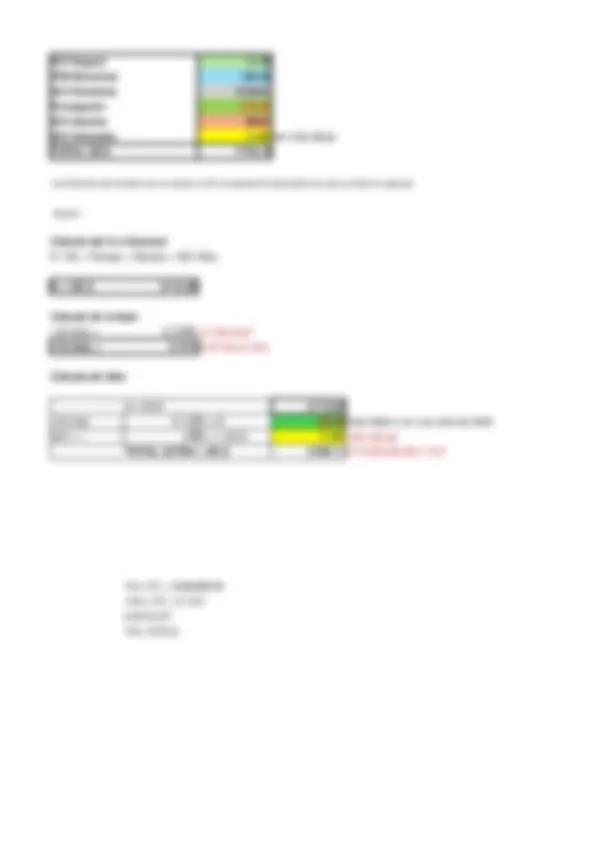

Tema: Reconocimiento y normas asociadas a los costos y efectos de las normas tributarias El aspecto más importante de la aplicación de la NIC 12 consiste en que los Estados Fina el gasto por el Impuesto a las ganancias en el mismo periodo en que se registran los ing independientemente del monto que resulte por pagarle al fisco en ese mismo periodo p normas tributarias. Empresa: COMPUDESK S.A Se dedica a la comercialización de equipos de computo y afines. La utilidad contable del 200X+1 es: S/. 552,384. El área de contabilidad realizó un análisis de las cuentas de los Estados Financieros y se observaciones con su respectiva base legal y diferencias al determinar el impuesto a la La empresa tiene 19 trabajadores, por lo cual no le corresponde otorgar la participación de las utilidades. Detalle S/. Utilidad contable S/. 552,384. ADICIONES: Gasto de vehículos S/. 76,110. Gastos de movilidad-trabajadores S/. 4,886. Gasto de viaticos-viajes al exterior S/. 7,848. Gastos con boletas y tickets S/. 85,084. Estimac.cuentas cobranza dudosa/emp.vinculada S/. 20,080. Pérdida de un activo fijo cubierta por seguro S/. 22,350. Intereses por deuda contraída con empresa vinculada S/. 64,600. Desvalorización de existencias S/. 40,000. Vacaciones 200X+1 no pagadas al vencim.DD.JJ S/. 12,300. TOTAL ADICIONES S/. 333,260. DEDUCCIONES Indemnizaciones por pérdida S/. -41,200. Vacaciones 200X pagadas en el 200X+1 S/. -10,660. TOTAL DEDUCCIONES S/. -51,860. RENTA NETA DEL EJERCICIO S/. 833,784. A) GASTO POR IMPUESTO A LA RENTA Utilidad contable S/. 552,384. ADICIONES PERMANENTES: S/. 280,960.

DEDUCCIONES PERMANENTES S/. -41,200.

BASE PARA CÁLCULO DE GASTOS POR IMP.RENTA S/. 792,144.

IMP.A LA RENTA 30% S/. 237,643.

B) DETERMINACION DE LA RENTA NETA

Utilidad contable S/. 552,384. ADICIONES : S/. 333,260. DEDUCCIONES S/. -51,860. RENTA NETA S/. 833,784. C) DETERMINACUÓN DEL IMPUESTO A LA RENTA Resultado antes de impuesto S/. 833,784. Impuesto a la Renta 30% S/. 250,135. D) APLICACIÓN DE LA NIC 12 CONCEPTO BASE CONTABLE TRIBUTARIA Existencias (dato) S/. 430,000.00 S/. 430,000. Desvalorización de existencias S/. -40,000. S/. 390,000.00 S/. 430,000. Vacaciones por pagar S/. -12,300.00 S/. - TOTAL REVERSIÓN DE LAS DIFERENCIAS TEMPORALES DE AÑOS ANTERIORES CONCEPTO DIFERENCIA IR.30% Vacaciones 200X pagadas 200X+1 S/. 10,660.00 S/. 3,198. ASIENTOS CONTABLES CTA. .----------------------------------------------X----------------------------------- 88 IMPUESTO A LA RENTA 881 Impuesto a la renta corriente 37 ACTIVO DIFERIDO 371 Impuesto a la renta diferido 3712 Impuesto a la renta diferido-RESULTADOS 40 TRIBUTOS, CONTRAP.Y APORTES SPS.POR PAGAR 401 Gobierno central 4017 Impuesto a la renta 40171 Renta de Tercera Categoría 37 ACTIVO DIFERIDO

MPUDESK S.A

FORMATO en que los Estados Financieros reconozcan que se registran los ingresos y gastos, pero en ese mismo periodo por aplicación de las Estados Financieros y se efectuaron rminar el impuesto a la renta del 200X+1. otorgar la participación a los trabajadores Base legal Inc. Art. Ley Párrafo w) 37 x a.1 37 x r) 37 x 37 x penúltimo i) 37 x d) 37 x a) 37 x f) 44 x v) 37 x x x b) 3 x v) 37 x

DIFERENCIA TIPO IR.30%

Diferencias Permanente Permanente Permanente Permanente Permanente Permanente Permanente Temporal Permanente Reversión

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

Facultad de Ciencias Contables Curso: CONTABILIDAD DE COSTOS II Prof. :

CASO 10 CASO: TORINO S.A

Tema: Reconocimiento y normas asociadas a los costos y efectos de las normas tributarias Con posterioridad a su reconocimiento como activo, un elemento de propiedad, p cuyo valor razonable puede medirse con fiabilidad, se contabilizará por su valor valor revaluado y es su valor razonable, en el momento de la revaluación, menos acumulada y el importe acumulado de las pérdidas por deterioro que haya sufrid

Se aplican la NIC 16, 12 y otras normas.

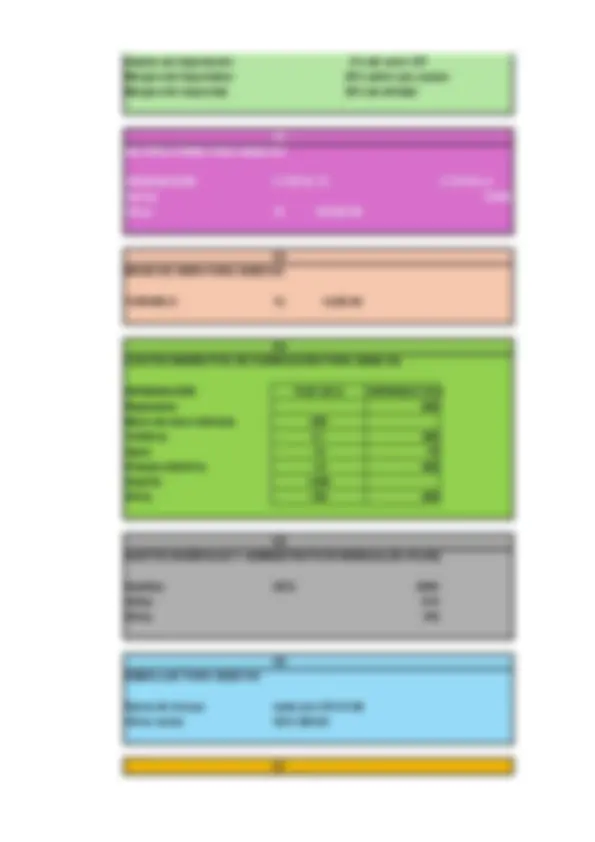

La empresa TORINO SAC es una empresa industrial que se dedica a la comercialización d caballeros y niños. Según acuerdo de gerencia ha decido revaluar sus equipos del activo fijo que posee, tod una mejor situación en los EE.FF. La tasación realizada por un profesional independiente y con su respectivo informe técn cifra de S/430,000. Los activos fijos figuran en libros con los siguientes montos antes de la revalución: Propiedad, planta y equipo Depreciación acumulada Valor neto A continuación calculamos el nuevo valor revaluado y los montos que se deben contabil reexpresión en forma proporcional al importe bruto, de esta forma los nuevos montos m proporción del activo antes de la revaluación Activo Fijo Valor en libros Porcentaje Propiedad, planta y equipo S/. 450,500.00 100.000000% Depreciación acumulada S/. -41,500.00 9.211987% Valor neto S/. 409,000.00 90.788013% Nota: tasa referencial del impuesto a la renta 30%. FORMA 1 CTA. .----------------------------------------------X------------------------------------- 33 PROPIEDAD, PLANTA Y EQUIPO 333 3331 Maquinarias y equipos 33312 Revaluación 39 DEPRECIACIÓN Y AMORTIZACIÓN ACUMULADOS 391 Dr./CPC.BERNARDO SÁNCHEZ BARRAZA

SOLUCIÓN ento de propiedad, planta y equipo bilizará por su valor revaluado, lo cual es su a revaluación, menos la depreciación rioro que haya sufrido. a la comercialización de ropa para damas, tivo fijo que posee, todo ello para mostrar espectivo informe técnico dio por resultado la de la revalución: S/. 450,500. S/. -41,500. S/. 409,000. que se deben contabilizar utilizando la a los nuevos montos mantengan la misma Val.revaluado Por contabilizar S/. 473,630.81 S/. 23,130.81 Afecta la cta. S/. -43,630.81 S/. -2,130.81 Afecta la cta. S/. 430,000.00 S/. 21,000.

DEBE HABER S/. 23,130. S/. 2,130.

S/. 21,000.

DEBE HABER

S/. 6,300.00^ 30% I.RENTA DE 21000

S/. 6,300.

S/. 29,430.81 S/. 29,430.

DEBE HABER

S/. 41,500.

S/. 41,500.00 S/. 409,000.00 tácito

DEBE HABER

S/. 21,000.

S/. 21,000.

DEBE HABER

S/. 6,300.

S/. 6,300.

as ganancias

12 CUENTAS POR COBRAR COMERCIALES TERCEROS

Por el COBRO DE LA VENTA CTA. .----------------------------------------------X---------------- DEBE 69 COSTO DE VENTAS S/. 10,000. 692 Productos terminados 21 PRODUCTOS TERMINADOS 211 Productos terminados Por el reconocimiento del costo de ventas EN EL AÑO 200X+1 SEGÚN NIC 10 Y NIIF 15. CTA. .----------------------------------------------X---------------- DEBE 59 RESULTADOS ACUMULADOS S/. 31,000. 591 Utilidades no distribuidas 5912 Ingresos de años anteriores 40 TRIBUTOS, CONTRAP.APORTES SPS POR PAGAR S/. 5,580. 401 4011 12 CUENTAS POR COBRAR COMERCIALES TERCEROS 121 Por la ANULACIÓN de la operación como consecuencia de la devolución del h no cumplir los requerimientos. CTA. .----------------------------------------------X---------------- DEBE 12 CUENTAS POR COBRAR COMERCIALES TERCERO S/. 36,580. 121 46 CUENTAS POR PAGAR DIVERSAS TERCEROS 461 Reclamaciones de terceros Por la reclasificación a cuentas por pagar al cliente. CTA. .----------------------------------------------X---------------- DEBE 21 PRODUCTOS TERMINADOS S/. 10,000. 211 Productos terminados 59 RESULTADOS ACUMULADOS 591 Utilidades no distribuidas

Por el reingreso del horno devuelto de La Nuez. EN EL AÑO 200X+1 SEGÚN NIC 2. CTA. .----------------------------------------------X---------------- DEBE 69 COSTO DE VENTAS S/. 2,500. 695 Gastos por desvalorización de existencias 29 DESVALORIZACION DE EXISTENCIAS 292 Productos terminados Por el registro del VNR

S/. 36,580.00 12 CUENTAS POR COBRAR COMERCIALES TERCERO

Por el COBRO DE LA VENTA HABER CTA. .----------------------------------------------X--------------- 69 COSTO DE VENTAS 692 Productos terminados S/. 10,000.00 21 PRODUCTOS TERMINADOS 211 Productos terminados Por el reconocimiento del costo de ventas HABER S/. 36,580. e la devolución del horno por La Nuez, por HABER S/. 36,580. HABER S/. 10,000.

HABER

S/. 2,500.

MERCIALES TERCEROS S/. 12,800.

----------X---------------- DEBE HABER

S/. 5,600.

S/. 5,600.

osto de ventas

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

FACULTAD DE CIENCIAS CONTABLES CURSO: CONTABILIDAD DE COSTOS II PROF. : DR./CPC.BERNARDO SÁNCHEZ BARRAZA CASO: COSTOS DE IMPORTACIÓN CASO 12

TEXTIL PARCHIS S.A

Textil Parchis S.A., es una empresa nacional dedicada a la fabricación y comercialización de ropa de algodón para niños y público juvenil, y necesita tener sus máquinas en óptimas condiciones y operativas, por tal motivo importa repuestos desde Italia. El 21 de mayo solicitó a REPSA (representante de la empresa italiana ITALMET), una cotización de los repuestos que requería. El día 25 de mayo, Textil Parchis S.A., recibe la cotización Nº 141, con los precios FCA Y CPT, de los productos solicitados, la cual es aceptada. Las condiciones entre otras son las siguientes: Transferencia bancaria a 30 días fecha de la factura comercial. Términos de venta FCA = US$ 7155. El 27 de mayo ITALMET envía la confirmación del pedido. El 29 de mayo, informa que la mercadería va a ser embarcada el 30 por vía aérea y la fecha aproximada de llegada al aeropuerto Jorge Chávez será el 05 de junio. Además informan que el flete es Collect. El mismo día se gestiona la póliza de seguros. El deducible es de 5 %, la prima neta es de 0.8% El día 03 de Junio se reciben los documentos entre los cuales figuran: *Air way bill importe del flete collect es: US$ 396. *Packing list *Factura comercial (invoice) Según los documentos se importan 24 productos modelo "ricambio milan RM 2017" a un costo unitario de US$ 298.16 7155. El 06 de junio, llega el vuelo procedente de Italia y traslada la carga al almacén temporal de aduana. El mismo día, Textil Parchis S.A., se pone en contacto con su Agente de Aduana, y le solicita el financiamiento para pagar los derechos e impuestos además de los gastos necesarios para trasladar la carga hasta sus almacenes. Por lo que la Agencia de Aduanas le envía una letra a 45 días, además de la Nota de Débito por el financiamiento cobrando el 2,1 % por cada 30 días. El 08 de junio se solicitó el volante de despacho, el cual obtiene inmediatamente. El 09 de junio se envía electrónicamente la Declaración Única de Aduanas con los datos necesarios. Aduanas otorga la Numeración y la liquidación la cual es cancelada el 11 de junio (el ad valorem es 0 %). Luego de cancelada otorgan el canal naranja. Además se realizan los siguientes pagos: Derecho de emisión : 3% P.neta Handling US$ 32. Servicio de descarga US$ 60. Servicios Administrativos US$ 10. Movilización de carga US$ 22. Transporte interno US$ 40.