¡Descarga CONTABILIDAD EJERCICIOS AÑO 2022 y más Ejercicios en PDF de Contabilidad solo en Docsity!

EJERCICIO 1 DEPRECIACION

La empresa Horizonte S.A. con RUC 20472594321 al 31 de diciembre de 2011 posee el siguiente activo fij

Se considera una vida útil de 5 años (20% de depreciación por año).

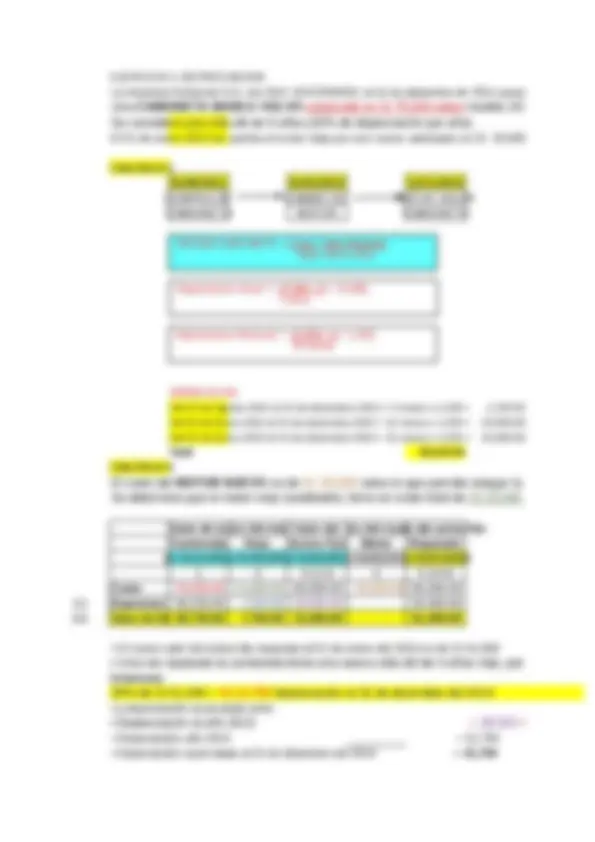

El 01 de enero 2014 se cambia el motor viejo por uno nuevo valorizado en S/. 20,000 desembolsándose en CALCULO 1 01/08/2011 01/01/ COMPRA DE CAMBIO DE CAMIONETA MOTOR DEPRECIACION Del 01 de Agosto 2011 al 31 de diciembre 2011 = 5 meses x 1,250 = 6,250.00 + Del 01 de Enero 2012 al 31 de diciembre 2012 = 12 meses x 1,250 = 15,000. Del 01 de Enero 2013 al 31 de diciembre 2013 = 12 meses x 1,250 = 15,000. Total CALCULO 2 Valor de la Valor del motor Valor del Valor del nuevo Camioneta Viejo Activo Fijo Motor Al 31/12/2013 Al 01/01/2014 Al 01/01/2014 Al 01/01/ 1 2 3 (1-2) 4 Costo 75,000.00 15,000.00 60,000.00 20,000. (-) Depreciacion 36,250.00 7,250.00 29,000. (=) Valor de libro 38,750.00 7,750.00 31,000.

- El nuevo valor del activo fijo reparado al 01 de enero del 2014 es de S/.51,

• Una vez reparado la camioneta tiene una nueva vida útil de 4 años más, por lo que su nueva dep

Entonces: La depreciación acumulada seria:

Una CAMIONETA MARCA VOLVO valorizado en S/.75,000 soles modelo 2011, con numero de p

El costo del MOTOR NUEVO es de S/. 20,000 soles lo que permite alargar la vida útil de la camio

Se determina que el motor viejo (sustituido), tiene un costo total de S/.15,000 soles y una deprecia

25% de S/.51,000 = S/.12,750 depreciación al 31 de diciembre del 2014

• Depreciación al año 2013 = 29,000 +

METODO LINEA RECTA = Costo - Valor Residual Valor util en años Depreciacion Anual = 75,000 - 0 = 15, 5 años Depreciacion Mensual = 15,000 - 0 = 1, 12 meses

- • Depreciación año 2014 = 12,

- • Depreciación acumulada al 31 de diciembre del 2014 = 41,

en funcionamiento el mismo dia de la compra.

7,250 soles. (36,250/5 años)

EJERCICIO 1 DEPRECIACION

La empresa Horizonte S.A. con RUC 20472594321 al 31 de diciembre de 2011 posee el siguiente a

Se considera una vida útil de 5 años (20% de depreciación por año).

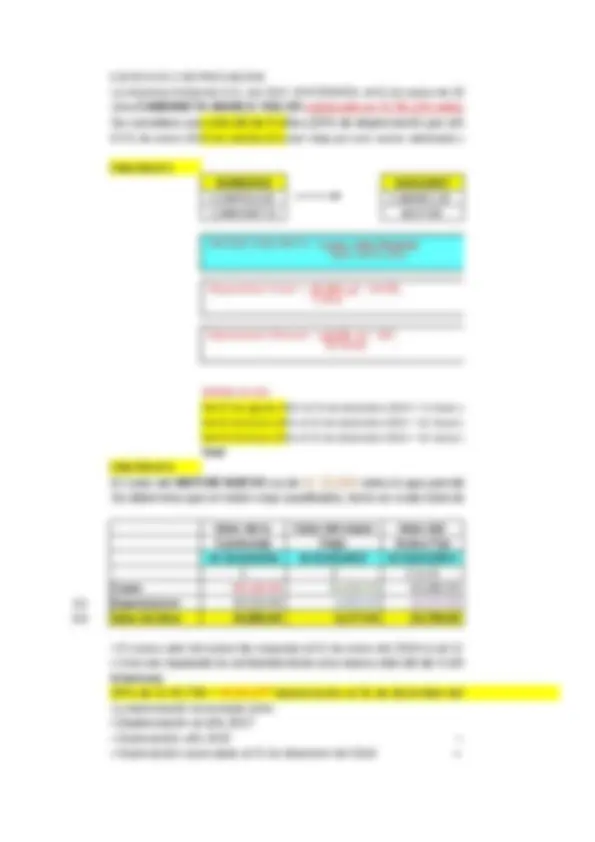

El 01 de enero 2014 se cambia el motor viejo por uno nuevo valorizado en S/. 20,000 desembolsánd CALCULO 1 01/08/2011 01/01/2014 12/31/ COMPRA DE CAMBIO DE NUEVO VALOR CAMIONETA MOTOR CAMIONETA DEPRECIACION Del 01 de Agosto 2011 al 31 de diciembre 2011 = 5 meses x 1,250 = 6,250.00 + Del 01 de Enero 2012 al 31 de diciembre 2012 = 12 meses x 1,250 = 15,000. Del 01 de Enero 2013 al 31 de diciembre 2013 = 12 meses x 1,250 = 15,000. Total 36,250. CALCULO 2 Valor de laValor del motorValor delValor del nuevoValor del activo fijo Camioneta Viejo Activo Fijo Motor Reparado Al 31/12/2013Al 01/01/2014Al 01/01/2014Al 01/01/2014Al 01/01/ 1 2 3 (1-2) 4 5 (3+4) Costo 75,000.00 15,000.00 60,000.00 20,000.00 80,000. (-) Depreciaci 36,250.00 7,250.00 29,000.00 29,000. (=) Valor de lib 38,750.00 7,750.00 31,000.00 51,000.

- El nuevo valor del activo fijo reparado al 01 de enero del 2014 es de S/.51,

• Una vez reparado la camioneta tiene una nueva vida útil de 4 años más, por lo que su nue

Entonces: La depreciación acumulada seria:

- Depreciación año 2014 = 12,

Una CAMIONETA MARCA VOLVO valorizado en S/.75,000 soles modelo 2011, con nume

El costo del MOTOR NUEVO es de S/. 20,000 soles lo que permite alargar la vida útil de la

Se determina que el motor viejo (sustituido), tiene un costo total de S/.15,000 soles

25% de S/.51,000 = S/.12,750 depreciación al 31 de diciembre del 2014

• Depreciación al año 2013 = 29,000 +

- Depreciación acumulada al 31 de diciembre del 2014 = 41, METODO LINEA RECTA = Costo - Valor Residual Valor util en años Depreciacion Anual = 75,000 - 0 = 15, 5 años Depreciacion Mensual = 15,000 - 0 = 1, 12 meses

niéndose en funcionamiento el mismo dia de la compra.

4) de S/.7,250 soles. (36,250/5 años)

EJERCICIO 3 DEPRECIACION

La empresa Horizonte S.A. con RUC 20472594321 al 01 de enero de 2014 posee el siguiente activo

Se considera una vida útil de 5 años (20% de depreciación por año).

El 01 de enero 2018 se cambia el motor viejo por uno nuevo valorizado en S/. 20,000 desembolsánd CALCULO 1 01/08/2014 01/01/ COMPRA DE CAMBIO DE CAMIONETA MOTOR DEPRECIACION Del 01 de agosto 2014 al 31 de diciembre 2014 = 5 meses x 835 = 4,175 + Del 01 de Enero 2015 al 31 de diciembre 2015 = 12 meses x 835 = 10, Del 01 de Enero 2016 al 31 de diciembre 2016 = 12 meses x 835 = 10, Total CALCULO 2 Valor de la Valor del motor Valor del Camioneta Viejo Activo Fijo Al 31/12/2016 Al 01/01/2017 Al 01/01/ 1 2 3 (1-2) Costo 50,100.00 10,020.00 40,080. (-) Depreciacion 24,215.00 4,843.00 19,372. (=) Valor de libro 25,885.00 5,177.00 20,708.

- El nuevo valor del activo fijo reparado al 01 de enero del 2018 es de S/.36,

• Una vez reparado la camioneta tiene una nueva vida útil de 4 años más, por lo que su nue

Entonces: La depreciación acumulada seria:

- Depreciación año 2018 = 10,

Una CAMIONETA MARCA VOLVO valorizado en S/.50,100 soles modelo 2015, con nume

El costo del MOTOR NUEVO es de S/. 20,000 soles lo que permite alargar la vida útil de la

Se determina que el motor viejo (sustituido), tiene un costo total de

25% de S/.40,708 = S/.10,177 depreciación al 31 de diciembre del 2018

• Depreciación al año 2017

- Depreciación acumulada al 31 de diciembre del 2018 = 29, METODO LINEA RECTA = Costo - Valor Residual Valor util en años Depreciacion Anual = 50,100 - 0 = 10, 5 años Depreciacion Mensual = 10,020 - 0 = 835 12 meses

Activo Fijo 01)

sto del 2015, poniéndose en funcionamiento el mismo dia de la compra.

del 2018.

17 (01 – 01- 2018) de S/.4,843 soles. (24,215/5 años)