1. La Comptabilitat de les

societats mercantils

Normalització comptable

Pla General de Comptabilitat

Normativa mercantil i fiscal

David Maldonado

Gutiérrez - UdG

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

cuando la cobra va al monete de ahi que la

Tipo: Resúmenes

1 / 80

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

David Maldonado Gutiérrez - UdG

Guillermo Ansaldo, Director General de Telefonica

Món empresarial Empreses Estat Consumidors País EUROPA

⚫ Codi de comerç ⚫ Llei de Societats de Capital ⚫ Llei de Societats Cooperatives ⚫ Llei i Reglament de l’Impost de Societats ⚫ Llei i Reglament de l’Impost Sobre el Valor Afegit

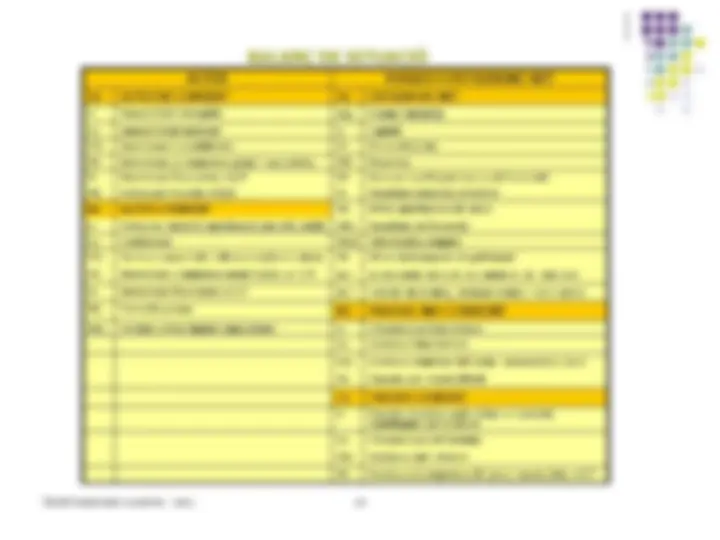

⚫ Marc conceptual de la comptabilitat ⚫ Normes de registre i valoració ⚫ Comptes anuals ⚫ Quadre de comptes ⚫ Definicions i relacions comptables

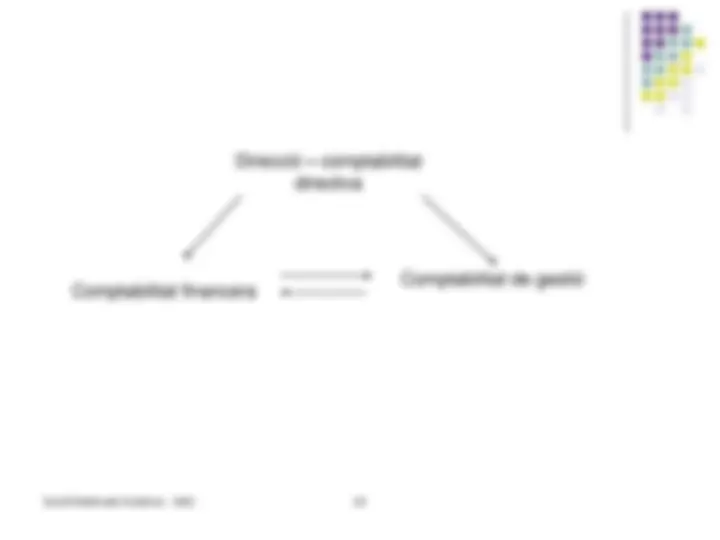

⚫ Interrelació comptabilitat financera i de costos. ⚫ Empresa: Unitat econòmica de producció (de béns i serveis), ja que posa en contacte un conjunt ordenat de factors de producció (K, L, recursos naturals) sota la direcció i control de l’empresari. ⚫ L’empresa s’ha de relacionar, per tant, amb l’exterior, amb l’objectiu d’obtenir els elements que faran possible la producció de béns i serveis.

Àmbits

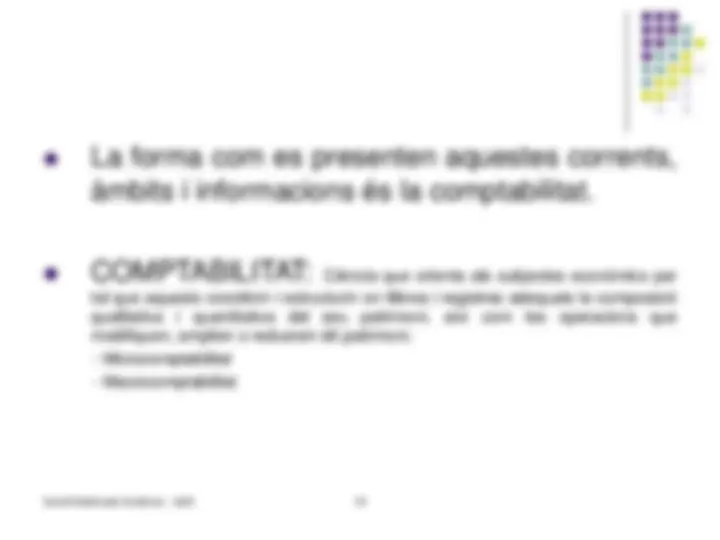

Fluxes d’informació. (ex. Hotel. Departament de cuina comuniqui al de compres quines són les necessitats de matèries primeres per al procés de preparació del menú)

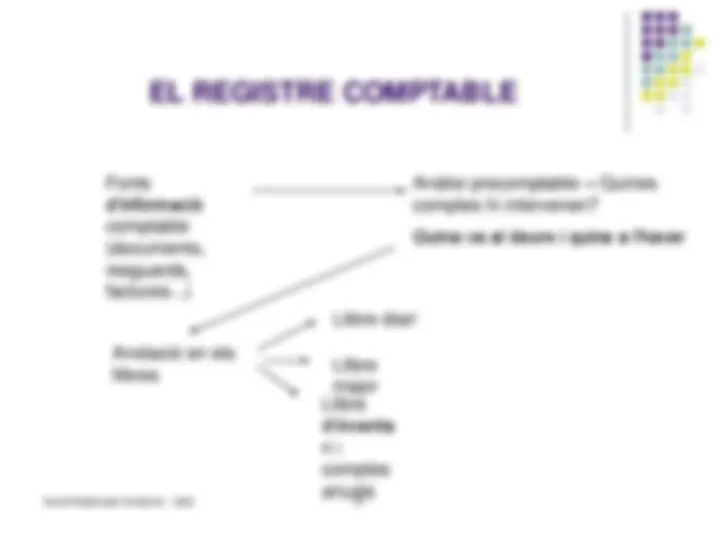

tal que aquests coordinin i estructurin en llibres i registres adequats la composició qualitativa i quantitativa del seu patrimoni, així com les operacions que modifiquen, amplien o redueixin dit patrimoni.