¡Descarga contabilidad financiera y más Apuntes en PDF de Contabilidad solo en Docsity!

ANÁLISIS DE COSTES

REGISTRO CONTABLE

Basado en “Financial & Managerial Accounting”

de Williams, Haka, Bettner y Carcello

U.D. Administración de Empresas 24 de septiembre de 2013

Índice

1. El registro contable

2. El Libro Mayor

3. El Libro Diario

4. Ingresos netos

5. Cuenta de resultados

6. Transacciones de ingresos

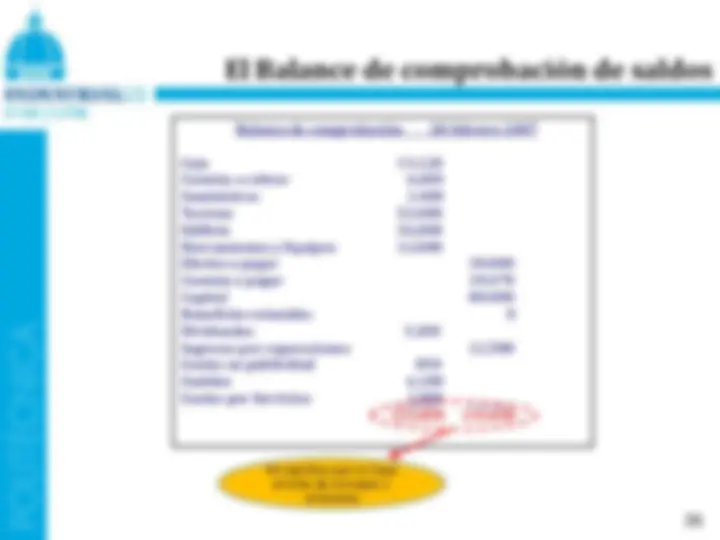

7. El Balance de Comprobación de Saldos

Permite:

1. Seguir las actividades del negocio

2. Detallar información específica

de una transacción

4. Mantener evidencia de las

actividades de la Compañía

El registro contable

Asientos/Cuentas

Importes

Orden de las

transacciones

Fecha y datos

de realización

Auditoria/Control

Reguladores

- El sistema contable mantiene una cuenta por cada

concepto que se recoge en los estados financieros

- El conjunto de cuentas forma el Libro Mayor

- En cada cuenta se acumula la información de los cambios

financieros que se producen de un concepto

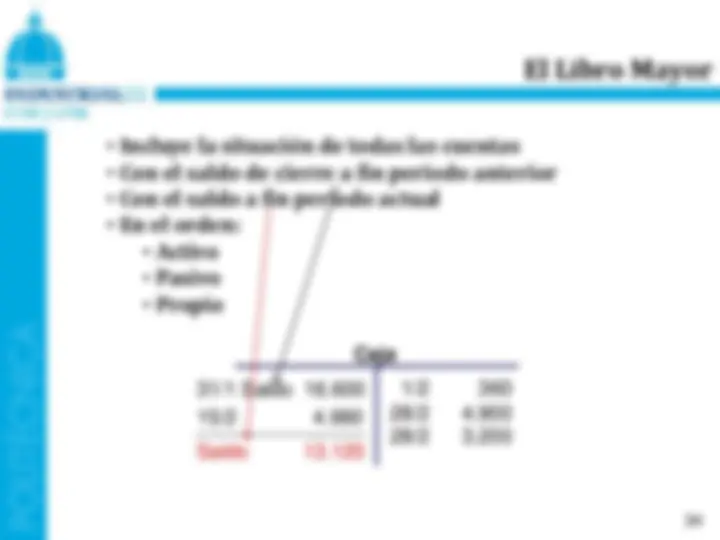

El Libro Mayor

Caja Debe Haber Caja 20/1 80. 26/1 600 31/1 2. 31/1 Saldo 16.

Incrementos Minoraciones Activo

Las cuentas de pasivo se incrementan por el haber y disminuyen por el debe

y el saldo suele ser acreedor

Caja 20-ene 80. Saldo 80. 21-ene -52. Saldo 28. 22-ene -6. Saldo 22. 23-ene Saldo 22. 24-ene Saldo 22. 26-ene 600 Saldo 22. 27-ene -6. Saldo 15. 31-ene 2. 31-ene -1. Saldo 16. Overnight Auto Service En un sistema informático los datos de cada cuenta se almacenan de forma electrónica Saldo

• La información de cada transacción se registra mediante asientos en

el Libro Diario previamente a aplicarlo en el Libro Mayor

• El Libro Diario es un registro cronológico de todas las transacciones

realizadas. Vamos a realizar las de Overnight Auto Service y

trasladarlas al Libro Mayor

El Libro Diario

20-1-2007 -1ª transacción: Apertura del negocio

- Propietarios: Michael y familia

- Capital: 8.000 acciones a 10 $

- Apertura de cuenta bancaria para depositar los 80.000 $

Libro Diario

Fecha Cuenta Debe Haber

20-ene Caja 80.

Capital 80.

Inversión a caja de los propietarios en el negocio

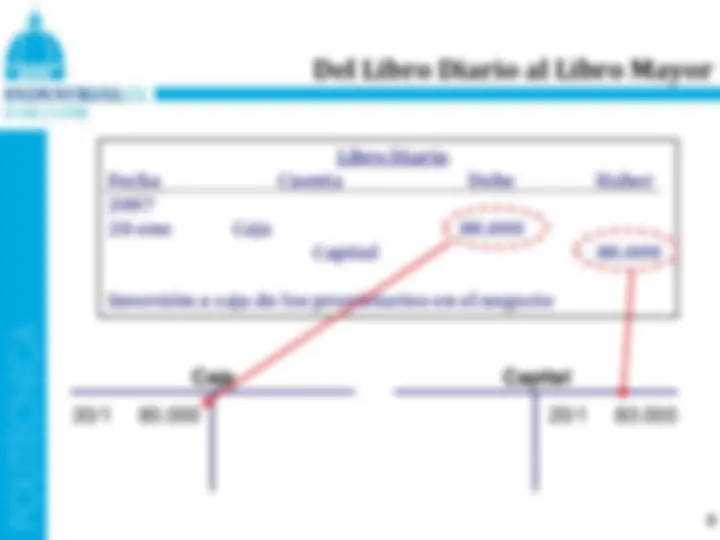

Del Libro Diario al Libro Mayor

Libro Diario

Fecha Cuenta Debe Haber

20-ene Caja 80.

Capital 80.

Inversión a caja de los propietarios en el negocio

Caja

Capital

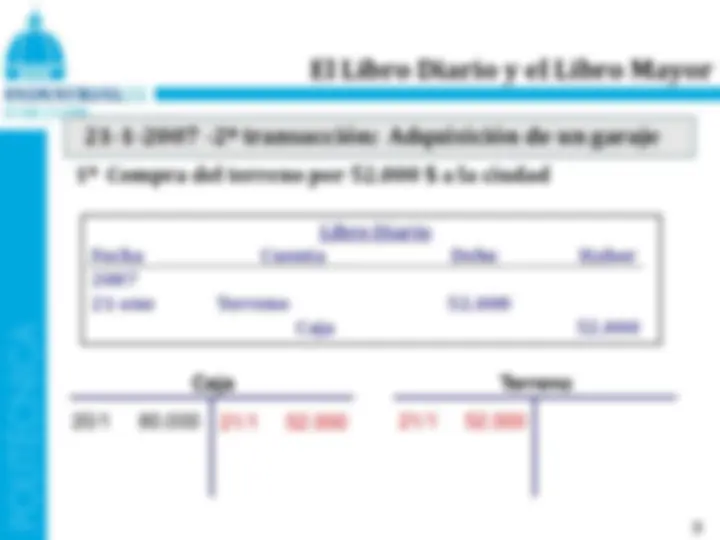

22-1-2007 -3ª transacción: Adquisición de un garaje

2º Compra del garaje por 36.000 $ a la Autoridad Metropolitana

Pago por caja de 6.000 $

Efecto a pagar a 90 días sin intereses por 30.000 $

Libro Diario

Fecha Cuenta Debe Haber

22-ene Edificio 36.

Caja 6.

Efectos a pagar 30.

Caja

Efectos a pagar

Edificio

El Libro Diario y el Libro Mayor

23-1-2007 - Adquisición de herramientas y equipos

Compra de herramientas y equipamiento por 13.800 $ a STools

Pago en los próximos 60 días

Libro Diario

Fecha Cuenta Debe Haber

23-ene Herram. y Equipos 13.

Cuentas a pagar 13.

Cuentas a pagar

Herramientas y Equipos

El Libro Diario y el Libro Mayor

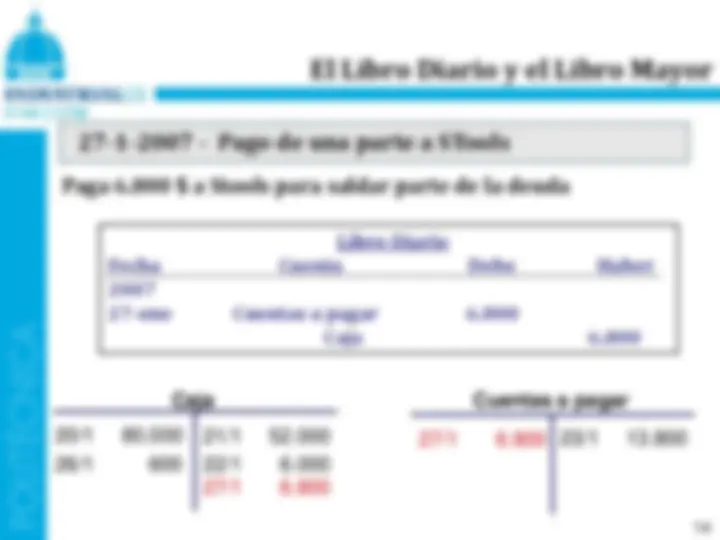

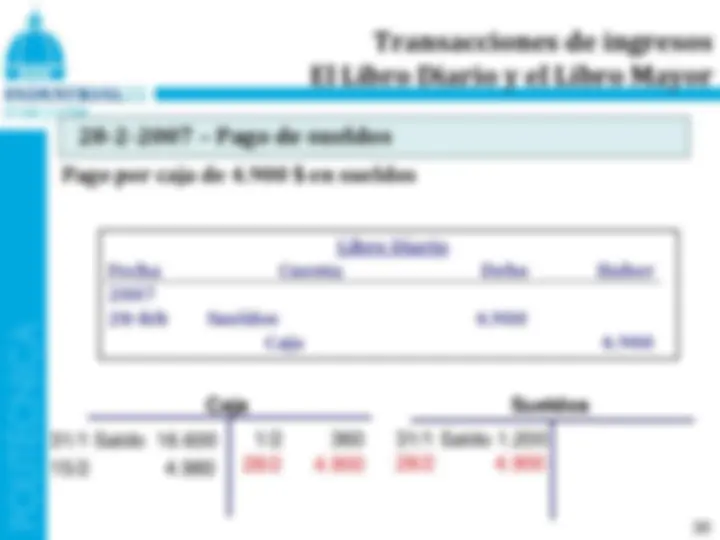

26-1-2007 - Cobro de una parte por pago del negocio vecino

Recibe 600 $ del negocio vecino para saldar parte de la deuda

Libro Diario

Fecha Cuenta Debe Haber

26-ene Caja 600

Cuentas a cobrar 600

Caja

Cuentas a cobrar

El Libro Diario y el Libro Mayor

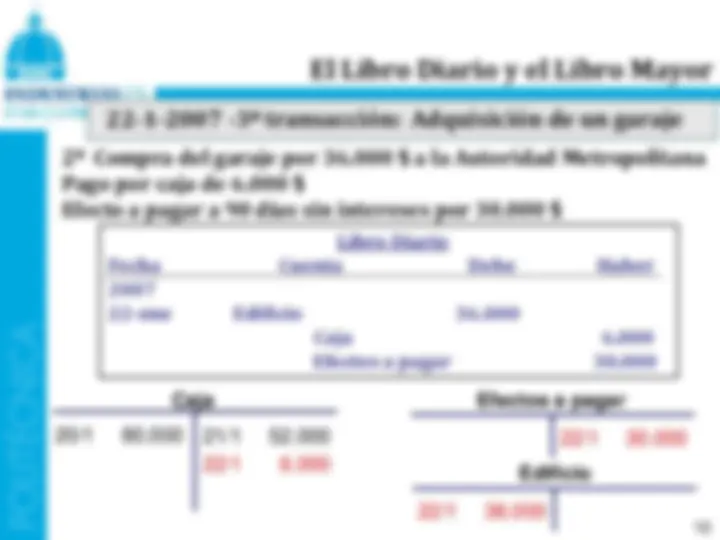

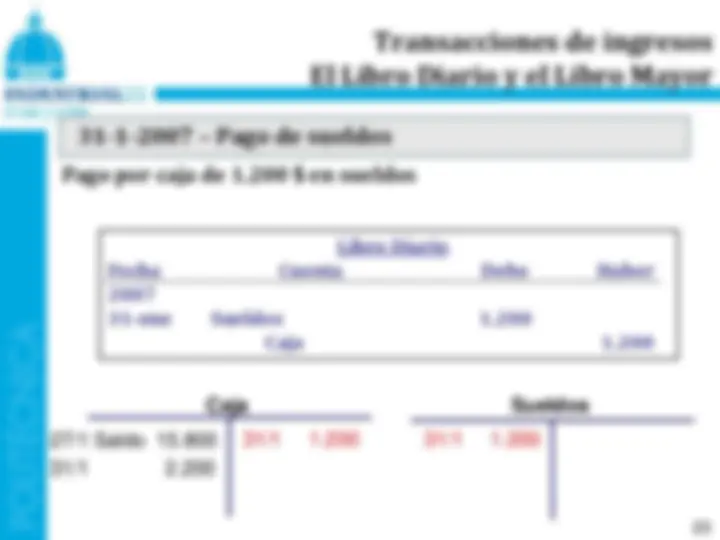

27-1-2007 - Pago de una parte a STools

Paga 6.800 $ a Stools para saldar parte de la deuda

Libro Diario

Fecha Cuenta Debe Haber

27-ene Cuentas a pagar 6.

Caja 6.

Caja

Cuentas a pagar

27/1 6.800 23/1^ 13.

El Libro Diario y el Libro Mayor

El Libro Mayor

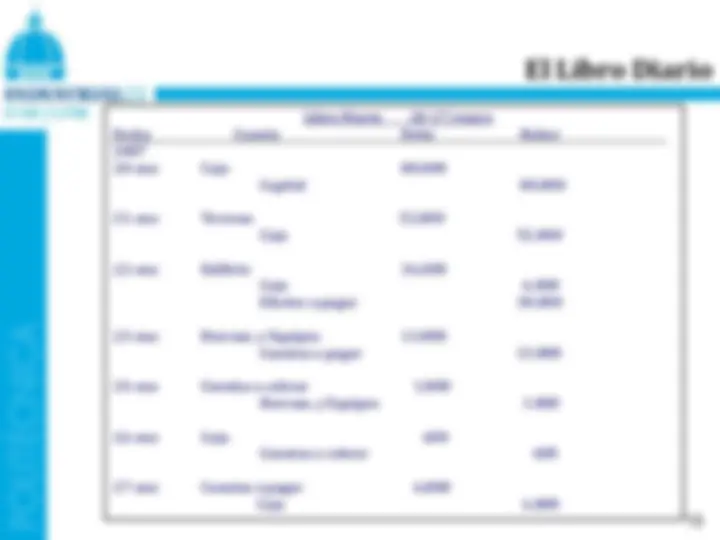

Caja Fecha Debe Haber Saldo 2007 20-ene 80.000 80. 21-ene 52.000 28. 22-ene 6.000 22. 26-ene 600 22. 27-ene 6.800 15. Cuentas a cobrar Fecha Debe Haber Saldo 2007 24-ene 1.800 1. 26-ene 600 1. Terreno Fecha Debe Haber Saldo 2007 21-ene 52.000 52. Edificio Fecha Debe Haber Saldo 2007 22-ene 36.000 36. Herram. y Equipamiento Fecha Debe Haber Saldo 2007 23-ene 13.800 13. 24-ene 1.800 12. Efectos a pagar Fecha Debe Haber Saldo 2007 22-ene 30.000 30. Capital Fecha Debe Haber Saldo 2007 20-ene 80.000 80. Cuentas a pagar Fecha Debe Haber Saldo 2007 23-ene 13.800 13. 27-ene 6.800 7.

Formato de lista cronológica de los

apuntes a diferencia del formato en T

Beneficio

Activo = Pasivo + Propio

Incremento

Disminución Incremento

Se produce una ganancia

Incremento

Se produce un

incremento del Propio

Dividendos Beneficio retenido

Beneficio incremento del Propio como

consecuencia de la rentabilidad

del negocio

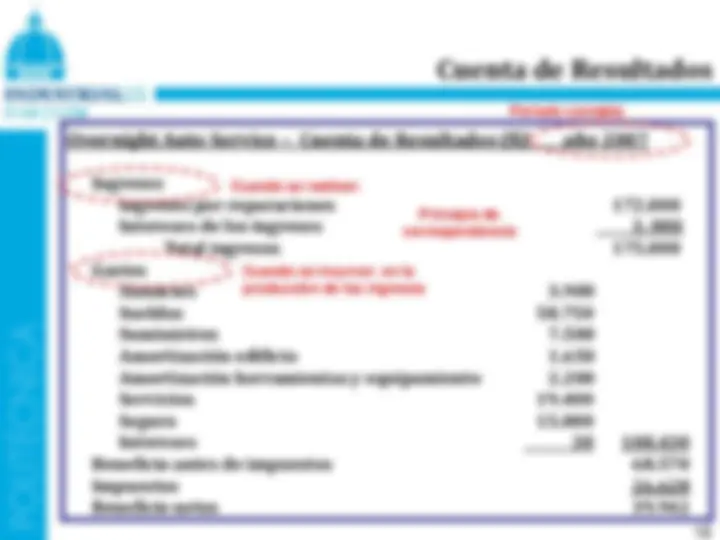

Cuenta de Resultados

Ingresos: Se registran como ventas, honorarios, comisiones, intereses, etc…

Se reconocen cuando se vende el producto o se realiza el servicio.

Gastos: Son los costes necesarios para realizar el negocio.

Se imputan en el periodo que se realizan para generar ingresos.

(Principio de correspondencia)

Si se pagan cuando el gasto ocurre se reduce el activo

Si se paga a posteriori a cuando el gasto ocurre se incrementa el pasivo

Algunos gastos cubren varios periodos por lo que hay ajustarlos a cada

periodo (Coste de póliza de seguro anual y aplicar su parte cada mes)

Algunos gastos no se pueden correlacionar a un periodo de generación

de ingresos y se cargan directamente al periodo que se incurren

Inversión: Se reparte durante varios periodos contables en función de la

aportación al ingreso generado.

Firma El ingreso se gana Cobro

Cuenta de Resultados

El devengo: Reconocer contablemente el ingreso cuando se realiza

Reconocer contablemente el gasto cuando se utiliza

Periodo actual

El cobro o pago

por caja se

realiza aquí

El ingreso o gasto

se informa aquí

El cobro o pago

por caja se

realiza aquí

Periodo futuro

El ingreso o gasto

se informa aquí