1

NIC 2 – INVENTARIOS

Área de Contabilidad y Auditoría

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

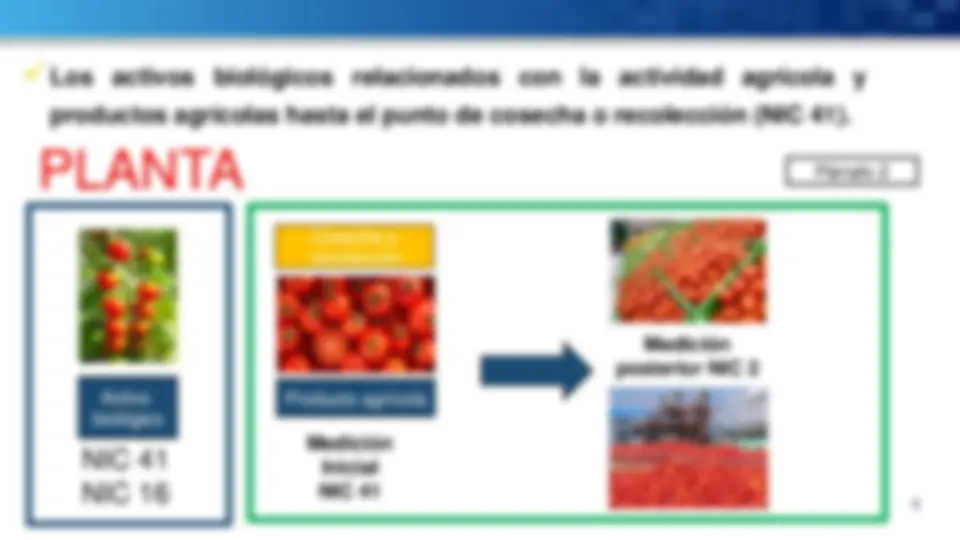

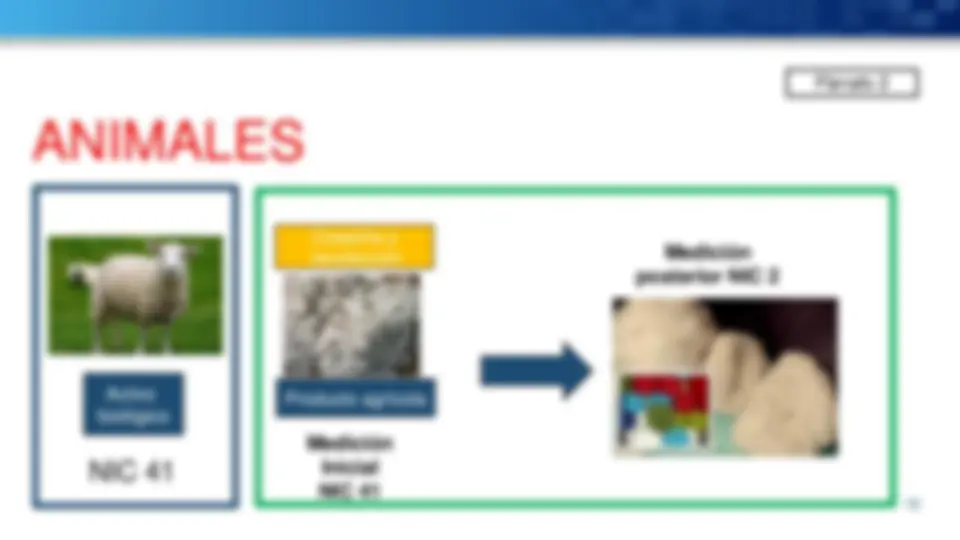

La norma NIC 2 sobre el tratamiento contable de inventarios, incluyendo conceptos como costo de inventarios, deterioro, y formulas de costeo. Se detalla qué tipos de bienes se consideran inventarios, como mercaderías, productos terminados, subproductos, materias primas, materiales auxiliares, envases y embalajes, y activos no corrientes para la venta.

Tipo: Diapositivas

1 / 18

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Objetivo de la Norma

4

Son activos

o Poseídos para ser vendidos en el curso normal de la operación

o En proceso de producción con vistas a ser vendidos

o En forma de materiales o suministros que serán consumidos en el proceso de producción o en la prestación de servicios.

1 2

3

PCGE

20 Mercaderías

21 Productos terminados

22 Subproductos, desechos y desperdicios

23 Productos en proceso

24 Materias Primas

Instrumentos financieros (NIC 32 y NIIF 9).

No aplica a:

13

Uso de inventarios cuando se brinda un servicio

¿Servicio incluye la entrega de un bien tangible?

Contrato para brindar un servicio

No, se reconoce un activo si los costos del material utilizado se relacionan directamente con el contrato y se espera recuperar esos costos

Si; lo materiales consumidos formaran parte del costo del inventario

Ejemplo

MAYO

Repuestos

215 Inventario de servicios terminados 15,000 1850 (1)(1) 1,

JUNIO 215 Inventario de servicios terminados

703 Ingreso por servicios 4011 IGV

121 Ctas por cobrar comer.

693 Costo de servicios terminados 1,850 1850 (2) 4900 (1) 882 (1)(1) 5,782 (2) 1,