INTEGRANTES APELLIDO NOMBRE

1RIQUELME ASTRID

2COLLAO MANUEL

3PACHECO BETSY

4VARGAS CATALINA

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Documento que presenta el proceso de asiento contable de la compra de mercaderías y la determinación del valor de adquisición y amortización de un bono. Contiene tablas con datos financieros y desgloses de cuentas.

Tipo: Apuntes

1 / 22

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

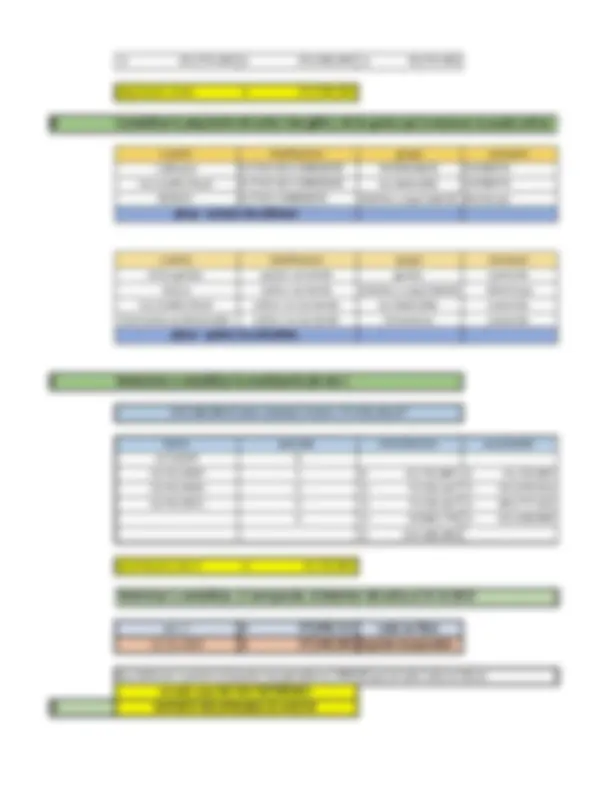

Desarrollo: BRUTO NETO IVA MERCADERIAS $ 1,785,000 $ 1,500,000 $ 285, FLETE $ 238,000 $ 200,000 $ 38, SEGUROS $ 59,500 $ 50,000 $ 9, TOTAL $ 2,082,500 $ 1,750,000 $ 332, mas iva interes 7% merca 15000007%= $ 105, INTERES* mercaderias neto $1.605.000-$1.500.000=$105. 105.000+1.500.000=1.605.000 NETO MERCADERIAS mercaderias iva $304.950-$285.000=$19. SE VALORIZAN A $1.750.000 LAS MERCADERIAS mercaderias bruto $1.909.950-$1.750.000=$159. CALCULO DE CHEQUE AL DIA 02-01- FLETE =$ 238. SEGURO =$59. $297, B) CUENTA CLASIFICACION GRUPO DE CUENTA VARIACION mercaderias activo no corriente propiedad, planta y equipos aumenta iva credito fiscal activo no corriente iva deducible aumenta banco activo corriente efectivo y equivalente disminuye proveedores acreedores cuentas por pagar disminuye intereses financieros gastos no operacionales gastos financieros aumenta glosa : compra de mercaderias

a)Determinar el valor de adquisición del Bono Desarrollo: 6% semestral bono bullet $4.000.000 x 6% = $ 240. fecha periodo flujo de caja valor presente 31-06-2008 1 $ 240,000 $ 228,571. 12/31/2008 2 $ 240,000 $ 217,687. 31-06-2009 3 $ 240,000 $ 207,321. 12/31/2009 4 $ 4,240,000 $ 3,488,258. $ 4,141,838. 240.000/(1,05)=228.571,43 5% semestral 240.000/(1,05)elevado 2 =217.687, 240.000/(1,05)elevado 3= 207.321, 240.000/(1,05)elevado 4= 3.488.258, b)determinar el cuadro de amortizacion del bono cuadro de amortizacion TIR fecha periodo cupon ingreso x interes amortizacion bono 31-06-2008 0 12/31/2008 1 $ 240,000 $207,091.90 $32,908. 31-06-2009 2 $ 240,000 $205,446.50 $34,553. 12/31/2009 3 $ 240,000 $203,718.82 $36,281. 4 $ 240,000 $201,904.76 $38,095. $ 960,000 $818,161.98 $141,838. C) ASIENTO DE COMPRA DEL BONO FECHA CUENTA DEBE HABER total valor de compra bono bullet : $4.141.838,

Se pide A Calcular el costo de adquisición del Bono B Calcular la TIR del instrumento de inversión C Desarrollar el cuadro de amortización del Bono Cupón 0 D Registrar los asientos contables por la compra, intereses y rescate del Bono Con fecha 02-01-2017, una empresa compra con transferencia bancaria en el mercado financiero, un Bono cupón cero por un valor de $ 20.000.000 más una comisión del 2,5% del valor del Bono, en una transacción realizada en condiciones de independencia mutua. El Bono, que se espera sea mantenido hasta su vencimiento, se rescatará por $ 26.000.000 el 31 de diciembre de 2020.

Desarrollo: A)CALCULAR EL COSTO DE ADQUISICION DEL BONO VALOR PAGADO POR LA COMPRA =$20.000. COMISION 2,5%=$20.000.000X2,5%=$500. VALOR DE RESCATE =$26.000. FECHA DE COMPRA =02-01- FECHA DE RESCATE =31-12- DESTINO DEL BONO:MANTENIDO HASTA SU VENCIMIENTO CALCULAR TASA EFECTIVA : TIR CALCULO COSTO DE ADQUISICION DEL BONO VALOR PAGADO EN LA COMPRA MAS COMISION APLICADA =VALOR DE ADQUISICION $20.000.000+$500.000=$20.500. COSTO DE ADQUISICION $20.500. B)Calcular la TIR del instrumento de inversión CALCULO DEL TIR TIR=((VALOR FINAL /VALOR INICIAL )ELEVADO (1/PLAZO))- TIR =((VALOR DE RESCATE /COSTO INICIAL )ELEVADO (1/4))- TIR=((26.000.000/20.500.000)ELEVADO (1/4))- TIR=(1.268292683 ELEVADO 0,25)- TIR=1,061218645 - TIR=0,061218645 X 100 =6,12186451 % C)CUADRO DE AMORTIZACION CUPON 0 FECHA PERIODO VALOR INICIAL 1/2/2017 0 20,500, 1/31/2017 1 20,500, 1/31/2018 2 21,754,982. 1/31/2019 3 23,086,792. 1/31/2020 4 24,500,134. TOTAL

Determinar y contabilizar la amortización del año 1 Determinar y contabilizar, si corresponde, el deterioor del activo al 31-12-

Determinar el costo de adquisición del activo intangible. Suponga un 19% para la tasa de IVA y un 10% para la tasa de retención de honorarios. Contabilizar la adquisición del activo intangible y de los gastos que la empresa no pueda activar. Suponga que todo se paga con cheque.

Desarrollo: A Determinar el costo de adquisición del activo intangible. Suponga un 19% para la tasa de IVA y un 10% para la 4/1/ bruto neto iva 19 % $ 249,900,000 $ 210,000,000 $ 39,900,000 programa informatico $ 952,000 $ 800,000 $ 152,000 remodelacion oficina $ 250,852,000 $ 210,800,000 $ 40,052, total honorarios total 10 % retencion $ 2,000,000 $ 1,800,000 $ 200,000 asesoria para instalar el programa $ 120,000 $ 1,080,000 $ 120,000 ingenieria para pruebas tecnicas $ 1,000,000 $ 900,000 $ 100,000 abogado por el estudio legal $ 3,120,000 $ 3,780,000 $ 420,

de IVA y un 10% para la tasa de retención de honorarios. informatico cion oficina para instalar el programa a para pruebas tecnicas por el estudio legal

- mas iva interes 7% mercaderias $19.950 es igual a $352.