Cuentas de Orden

Contabilidad Financiera II

Tema 3

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Los conceptos de valores contingentes y reales en Contabilidad Financiera II. Los valores reales afectan las cuentas de Balance y Resultados, mientras que los valores contingentes se registran en cuentas de orden. Las cuentas de orden se clasifican en valores ajenos, contingentes y de registro. Se presentan en el Balance General y tienen características específicas. Además, se detallan ejemplos de cuentas de orden, como mercancías en comisión, depósitos y depreciaciones.

Tipo: Diapositivas

1 / 29

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Contabilidad Financiera II Tema 3

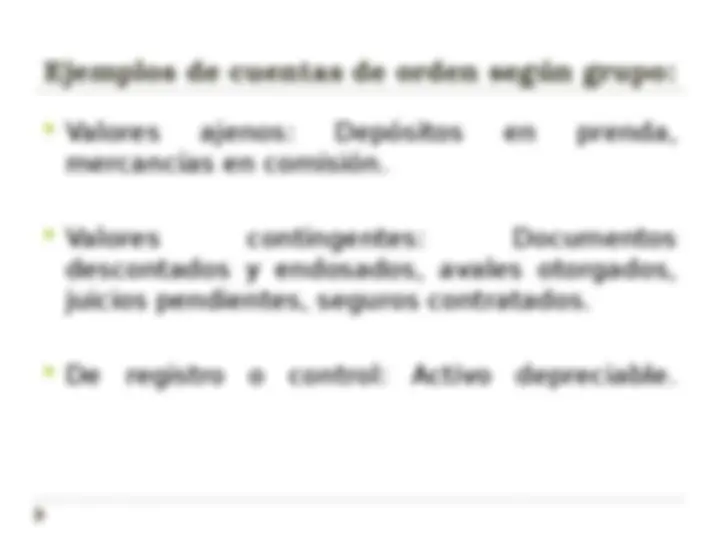

Ejemplos de cuentas de orden según grupo: Valores ajenos: Depósitos en prenda, mercancías en comisión. Valores contingentes: Documentos descontados y endosados, avales otorgados, juicios pendientes, seguros contratados. (^) De registro o control: Activo depreciable.

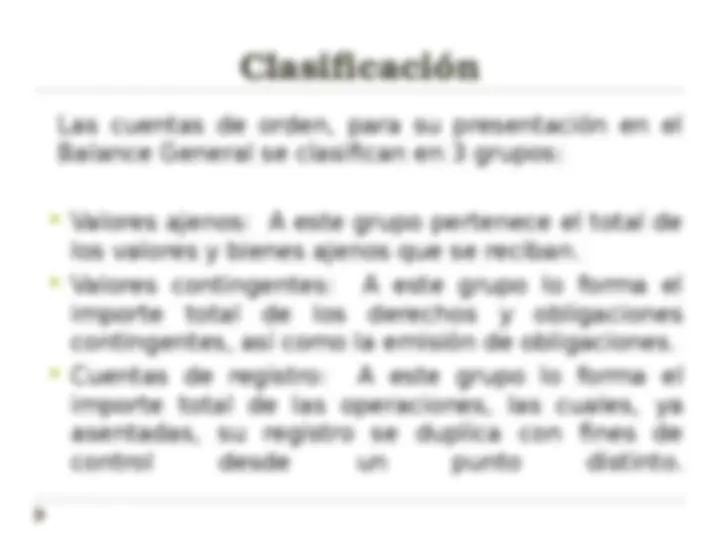

(^) Su ubicación es al pie del Estado de Posición Financiera, después de las sumas iguales, las de naturaleza deudora debajo del total del Activo y las de naturaleza acreedora debajo del total de Pasivo y Patrimonio. (^) Registran valores reales de la empresa, pero no afectan de manera directa ni modifican las cuentas de Balance General y del Estado de Resultados, lo que significa que son la representación de valores contingentes (Derechos y obligaciones contingentes) que nos sirven para efectos de controles administrativos o recordatorias.

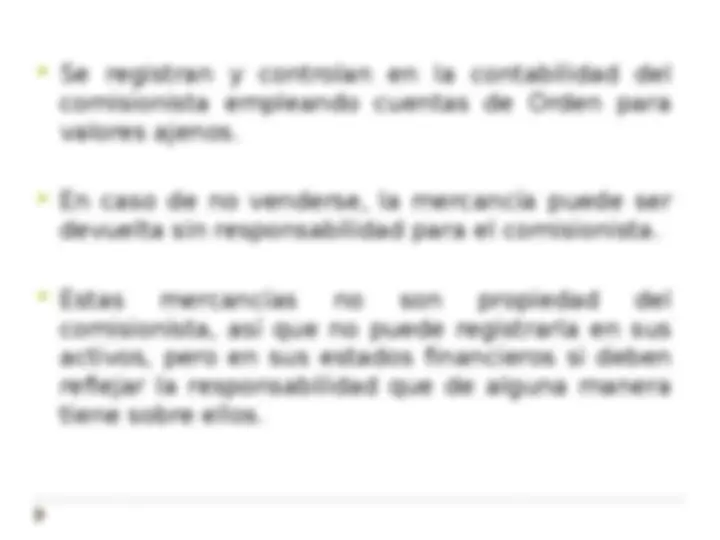

(^) Se registran y controlan en la contabilidad del comisionista empleando cuentas de Orden para valores ajenos. (^) En caso de no venderse, la mercancía puede ser devuelta sin responsabilidad para el comisionista. Estas mercancías no son propiedad del comisionista, así que no puede registrarla en sus activos, pero en sus estados financieros si deben reflejar la responsabilidad que de alguna manera tiene sobre ellos.

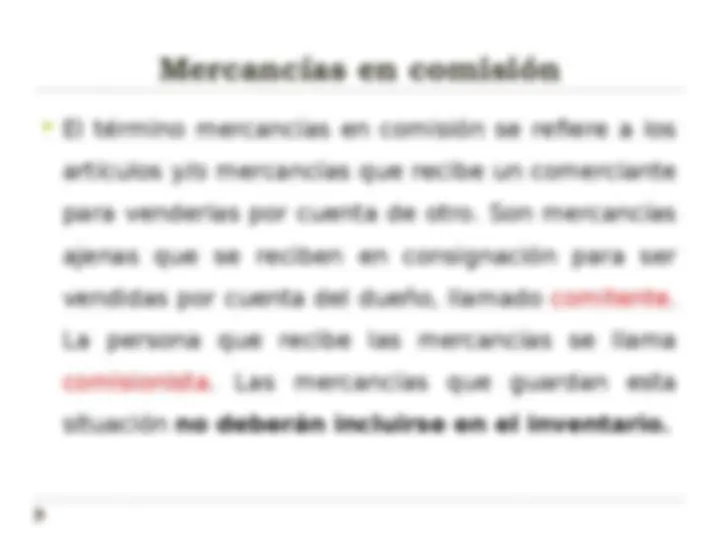

Mercancías en comisión

Se carga por:

Caja del Comitente

Se carga:

Comitente cuenta de Caja

Se carga:

Comitente cuenta de banco Su Saldo es Acreedor Se carga por:

Clientes del comitente

Se carga por:

Depósitos en prenda Es empleada cuando por alguna razón exigimos a una tercera persona nos dé efectivo o especie para realizar un contrato con nosotros, esto con la finalidad de salvaguardar nuestro activo objeto del contrato, y una vez terminado el acto, se tiene la obligación de devolverle el efectivo o especie.

Avales otorgados Se registra el importe por el que estamos firmando como aval de una tercera persona.