SEBASTIAN FAUSTINO CHUNGA CODIGO :2222120457 10/11/23

DESAROLLO:

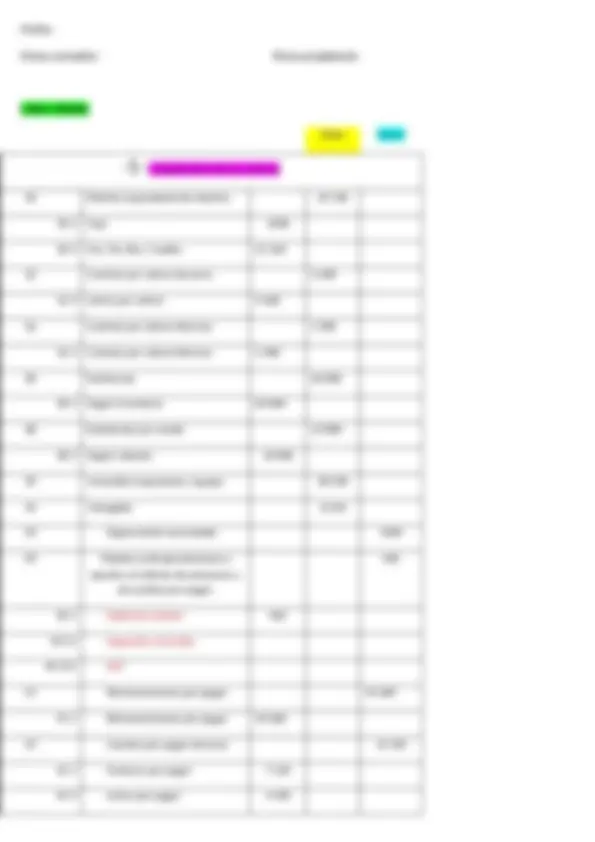

Inventario inicial

ENERO 2023

I Activo

10 Efectivo equivalente de efectivo 24 120

10.1 Caja ( DINERO EN EFECTIVO) 12 000

10.4 Cta. Cte. Bco. Crédito 12 120

12 Cuentas por cobrar terceros 5 600

12.3 Letras por cobrar 5 600

16 Cuentas por cobrar diversos 1 300

16.1 Cuentas por cobrar diversos 1 300

20 Existencias 60 000

20.1 Según inventario (MERCADARIAS) 60 000

28 Existencias por recibir 13 000

28.1 Según relación (MERCADERIA POR RECIBIR) 13 000

33 Inmueble maquinaria y equipo 20 240

34 Intangible 8 240

Total Activo 132 500

II PASIVO

39 DEPREcIACION ACUMULADA 1 300

40 Tributos contraprestaciones y aportes al sistema

de pensiones y de cuentas por pagar

460

40.1 Gobierno central 460

40.11 Impuesto a la renta

40.111 IGV

41 Remuneraciones por pagar 40 280

41.1 Remuneraciones por pagar 40 280

42 Cuentas por pagar terceros 11 320

42.1 Facturas por pagar 7 120