CONTABILIDAD

ASIENTOS CONTABLES RESPECTO DE MERCANCÍAS

Objetivo:

El estudiante calculará pérdidas y ganancias referentes a mercancías de una

empresa o establecimiento comercial; mediante el registro de sus operaciones

dentro del sistema de mercancías generales, la aplicación del sistema analítico y

conocer los ajustes para la determinación de la utilidad bruta y neta, así como la

formulación del estado de resultados, colaborando de manera ordenada, limpia,

responsable y oportuna.

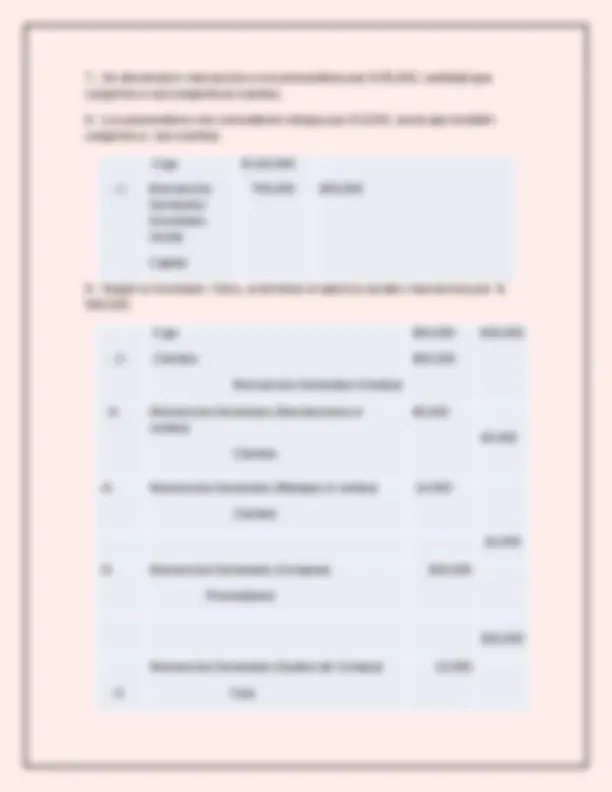

El sistema llamado Global o de Mercancías Generales consiste en registrar las

diferentes operaciones de mercancías en una sola cuenta, la cual se abre con el

nombre de Mercancías Generales.

El método conforme al cual se efectúa el registro de las operaciones con

mercancías, de acuerdo con este sistema, consiste en anotar los cargos y abonos

que corresponden a los aumentos y disminuciones que sufre cada concepto

afectado por esas operaciones en esta única cuenta.

El movimiento de la cuenta de mercancías es como a continuación se

presenta:

Se carga:

1.- Del valor del inventario inicia de mercancías (a precio de costo).

2.- Del valor de las compras (a precio de adquisición).

3.- Del valor de los gastos de compra.

4.- Del valor de las devoluciones sobre ventas (a precio de venta).

5.- Del valor de las rebajas sobre ventas (a precio de venta).

Se abona:

1.- Del valor de las ventas (a precio de venta).

2.- Del valor de las devoluciones sobre compras (a precio de adquisición).

3.- Del valor de las rebajas sobre compras (a precio de adquisición).