Contabilidad General

Dpto. Economía de la Empresa

Contabilidad General

1

TEMA 1: Concepto de la Contabilidad

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

La introducción a la Contabilidad General, donde se aborda el concepto básico de la contabilidad, sus objetivos y principios. Se explica la evolución de la contabilidad a lo largo de las etapas históricas y cómo ha cambiado el papel del contable en relación con el empresario y los usuarios. Además, se detalla el objetivo de la contabilidad, su representación del patrimonio económico y cualitativamente, y cómo las cuentas anuales reflejan la situación económica y financiera de la entidad.

Tipo: Diapositivas

1 / 8

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Evolución de la contabilidad 1ª Etapa: Desde la prehistoria hasta la aparición de la partida doble en el siglo XV Contable = Empresario = Usuario 2ª Etapa: Desarrollo de la partida doble Contable ≠ Empresario = Usuario 3ª Etapa: Desarrollo de la Contabilidad como sistema para la toma de decisiones Contable ≠ Empresario ≠ Múltiples Usuarios

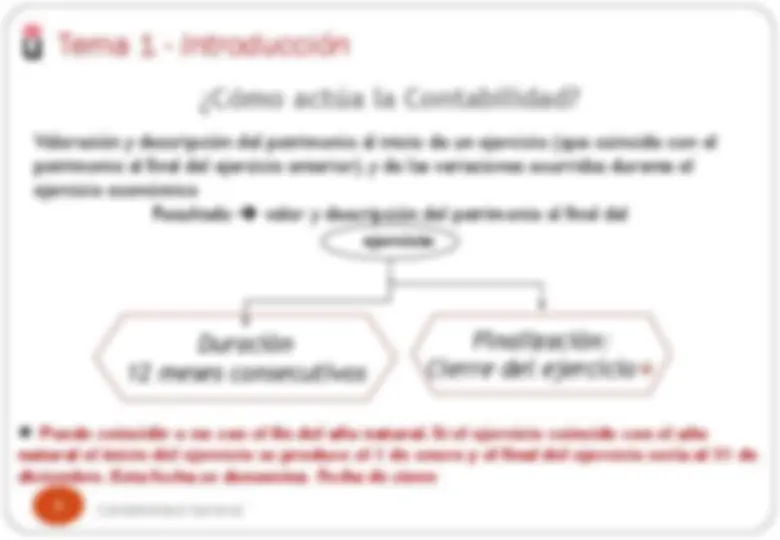

¿Cómo actúa la Contabilidad? Valoración y descripción del patrimonio al inicio de un ejercicio (que coincide con el patrimonio al final del ejercicio anterior), y de las variaciones ocurridas durante el ejercicio económico Resultado ➔ valor y descripción del patrimonio al final del Finalización: Cierre del ejercicio Duración 12 meses consecutivos Puede coincidir o no con el fin del año natural. Si el ejercicio coincide con el año natural el inicio del ejercicio se produce el 1 de enero y el final del ejercicio sería al 31 de diciembre. Esta fecha se denomina Fecha de cierre ejercicio

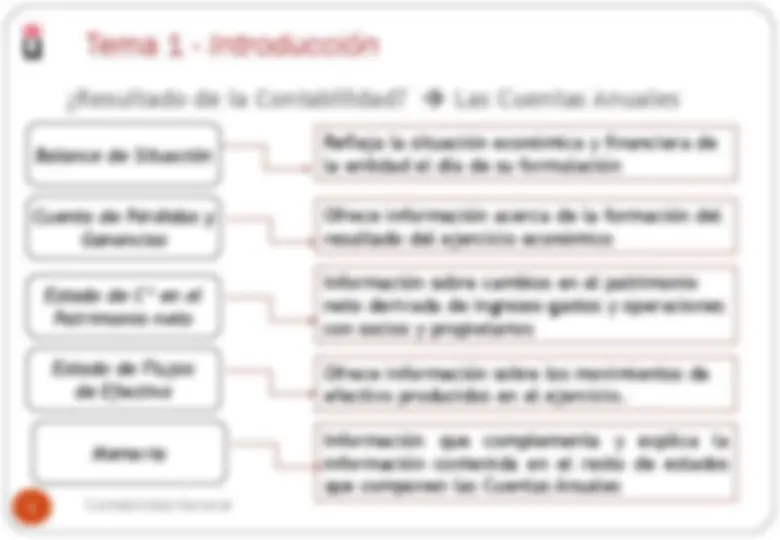

Refleja la situación económica y financiera de la entidad el día de su formulación Ofrece información acerca de la formación del resultado del ejercicio económico Cuenta de Pérdidas y Ganancias ¿Resultado de la Contabilidad? ➔ Las Cuentas Anuales Balance de Situación Estado de Cº en el Patrimonio neto Estado de Flujos de Efectivo Memoria Información sobre cambios en el patrimonio neto derivada de ingresos-gastos y operaciones con socios y propietarios Ofrece información sobre los movimientos de efectivo producidos en el ejercicio. Información que complementa y explica la información contenida en el resto de estados que componen las Cuentas Anuales

Mediante la aplicación de unas normas denominadas Principios de Contabilidad Desarrollo de los Requisitos de la información contable ¿Cómo se obtiene la imagen fiel? ∂∂ Comprensible: fácil de entender ∂∂ Relevante: información suficiente y necesaria ∂∂ Fiable: sin errores.Integridad. ∂∂ Comparable: que no haya cambios de criterio ∂∂ Oportuna: emitida sin retrasos

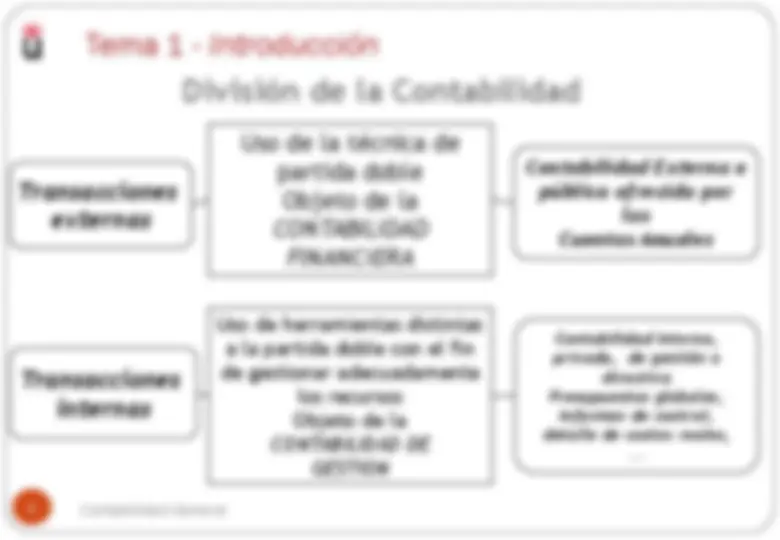

División de la Contabilidad Uso de la técnica de partida doble Objeto de la CONTABILIDAD FINANCIERA Transacciones externas Contabilidad Externa o pública ofrecida por las Cuentas Anuales Uso de herramientas distintas a la partida doble con el fin de gestionar adecuadamente los recursos Objeto de la CONTABILIDAD DE GESTION Transacciones internas Contabilidad Interna, privada, de gestión o directiva Presupuestos globales, informes de control, detalle de costes reales, ...