Vista previa parcial del texto

¡Descarga Tema contabilidad estudia y más Apuntes en PDF de Contabilidad Financiera solo en Docsity!

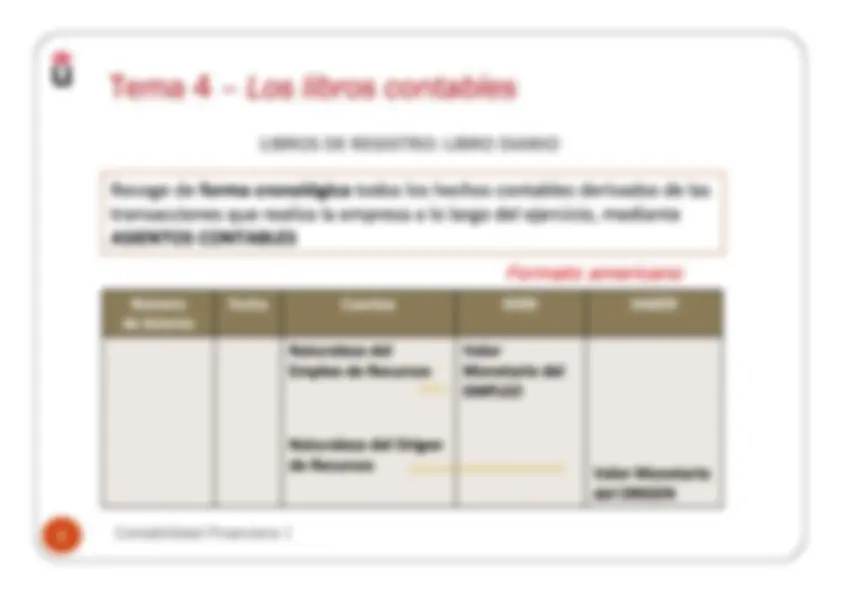

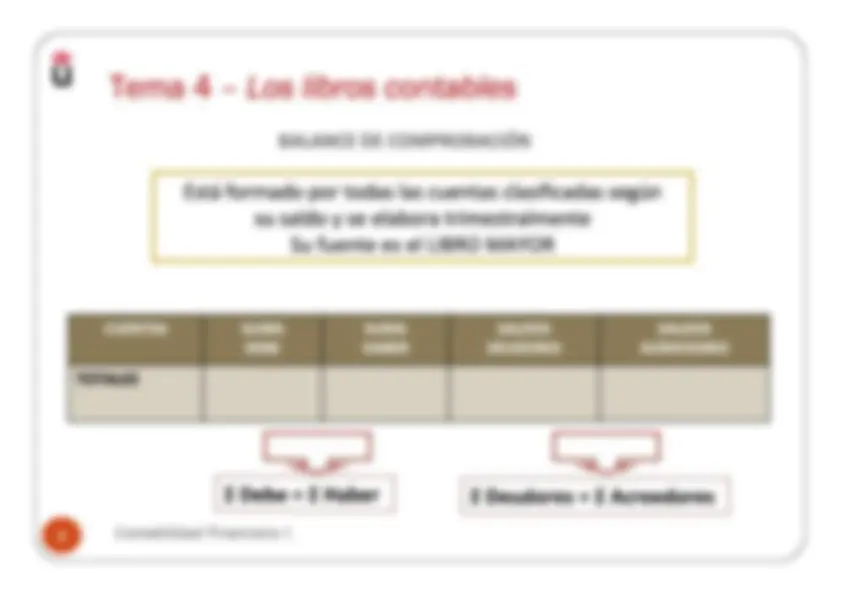

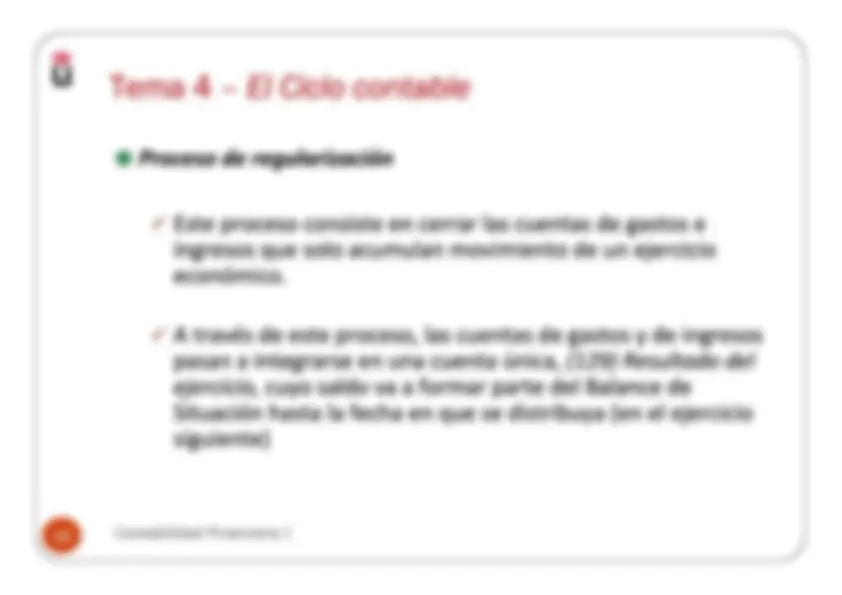

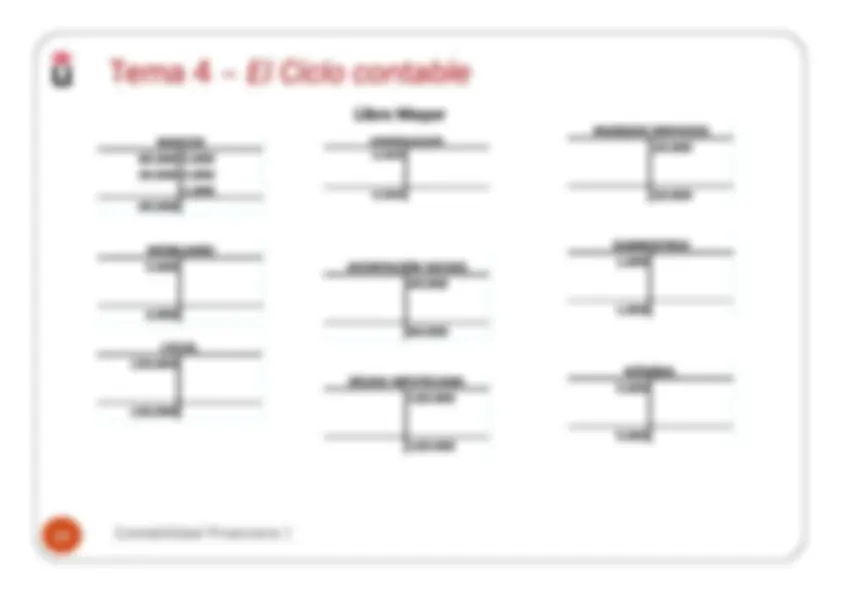

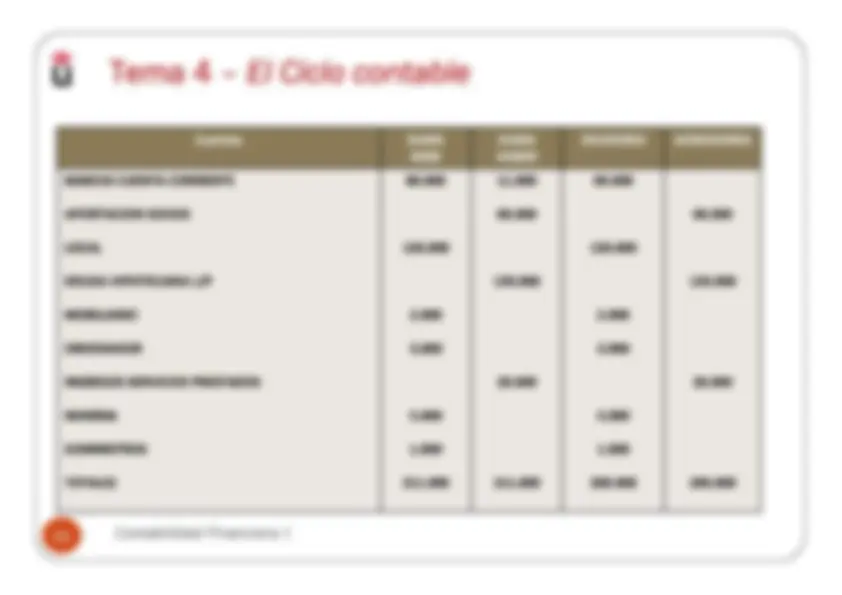

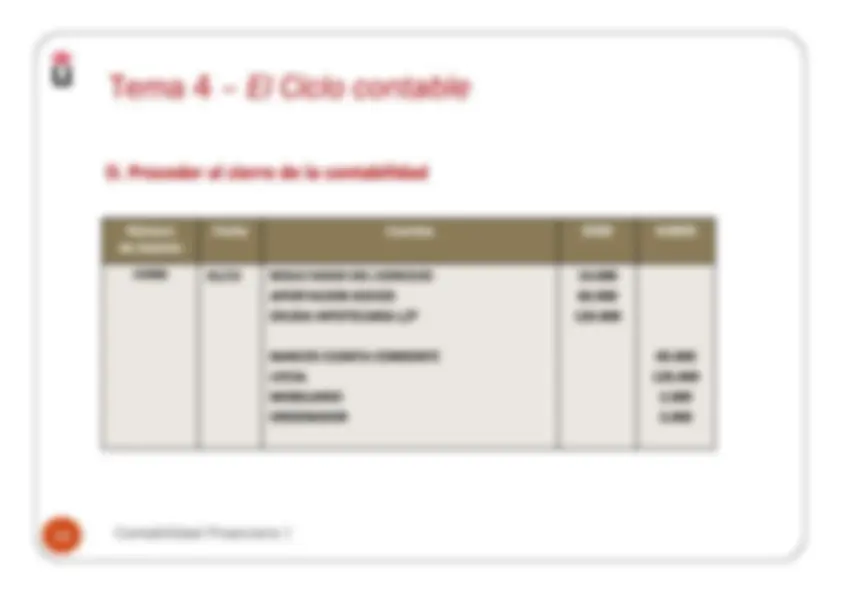

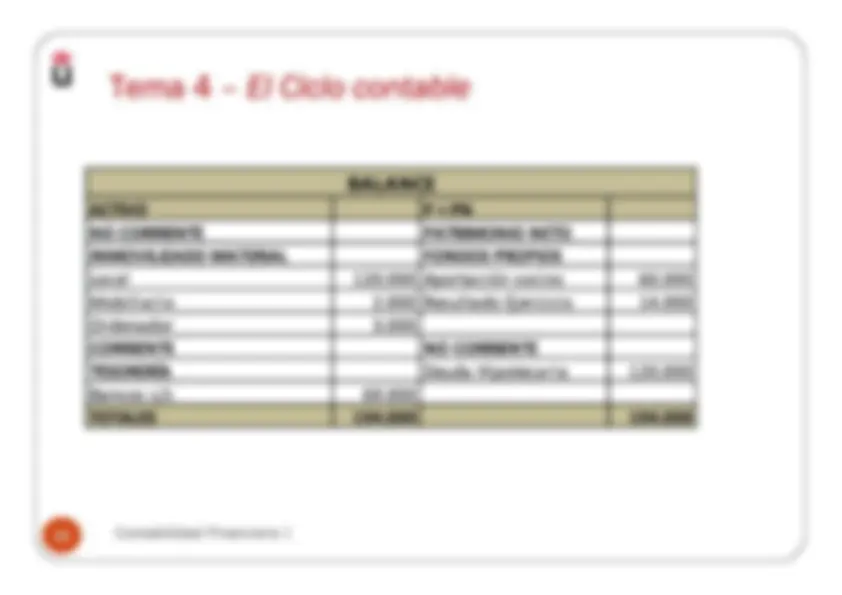

cs) e Motivación por el tema: En la actualidad todas las empresas llevan la contabilidad con la ayuda de procedimientos automatizados. El progreso que la contabilidad ha experimentado en las últimas décadas ha sido posible gracias a la informática... Dependiendo del tamaño de la empresa, el soporte informático varía. En pequeñas empresas se utilizan programas de gestión específicos, que pueden combinarse con otros de facturación, inventarios, etc... Hay multitud de software: ContaPlus, A3CON,... Cuando las empresas son de gran dimensión, utilizan sistemas integrados de gestión o ERP (Entreprise Resource Planning). Son herramientas mas complejas que tienen integrados todos los modulos empresariales: contabilidad, gestión de RRHH, almacén, gestión financiera, ... Los más conocidos son: SAP, Oracle, Navision,... Independientemente del soporte informático utilizado, es necesario comprender los procesos. En este tema estudiaremos el ciclo contable completo. (“Introducción a la C.Financiera”, Camacho y Rivero, 2010) O Contabilidad Financiera 1 ) es? Tema 4 - El ciclo contable e Por exigencia de tipo jurídico, las empresas han de rendir información financiera con periodicidad anual: ejercicio económico. El ciclo contable, es el conjunto de operaciones encaminadas a rendir información-resumen sobre la situación económica y financiera de una empresa. O Contabilidad Financiera 1 cr Tema 4 - Los libros contables LIBROS DE REGISTRO: LIBRO DIARIO Recoge de forma cronológica todos los hechos contables derivados de las transacciones que realiza la empresa a lo largo del ejercicio, mediante ASIENTOS CONTABLES Formato americano Número Fecha Cuentas 03:13 HABER de Asiento Naturaleza del Valor Empleo de Recursos Monetario del me EMPLEO Naturaleza del Origen CBOGEJIES ono odonadanononanona VERNE del ORIGEN O Contabilidad Financiera 1 cr 0/3:13 Valor Monetario del EMPLEO Tema 4 - Los libros contables LIBROS DE REGISTRO: LIBRO DIARIO Cuenta de DEBE Naturaleza del Empleo de Recursos Formato tradicional Cuenta de HABER Naturaleza del Origen de Recursos HABER Valor Monetario del ORIGEN O Contabilidad Financiera 1 cr Tema 4 - Los libros contables LIBRO DE INVENTARIOS Y CUENTAS ANUALES Recoge el balance inicial al comienzo del ejercicio económico, los balances de comprobación trimestrales (o balances de sumas y saldos) y el balance de situación al cierre del ejercicio. También recoge el resto de las cuentas anuales que se elaboran al final del ejercicio económico: balance de situación, cuenta de pérdidas y ganancias, estado de cambios en el patrimonio neto, estado de flujos de efectivo y la memoria. Contabilidad Financiera 1 cr Tema 4 - Los libros contables BALANCE DE COMPROBACIÓN Está formado por todas las cuentas clasificadas según su saldo y se elabora trimestralmente Su fuente es el LIBRO MAYOR CUENTAS SALDOS SALDOS DEUDORES ACREEDORES TOTALES > > 2 Debe = 2 Haber 2 Deudores = 2 Acreedores O Contabilidad Financiera 1 cr Tema 4 - El Ciclo contable O Asiento de apertura de la Contabilidad (saldos de cierre del ejercicio anterior de los elementos del activo y del pasivo y p.neto) 0 Contabilización de los hechos contables (operaciones del ejercicio desde el día de apertura hasta el de cierre) 8 Ajuste de la información (al cierre del ejercicio) O Emisión del Balance de comprobación 6 Regularización (cierre de las cuentas de gastos e ingresos y obtención del resultado del ejercicio que se traslada a la cuenta (129) Resultado del ejercicio O Elaboración de las Cuentas Anuales O Asiento de cierre de la Contabilidad (saldos de cierre de los elementos de activo y pasivo, incluyendo el saldo de la cuenta (129) Resultado del ejercicio Contabilidad Financiera 1 cr Tema 4 - El Ciclo contable O Apertura de la Contabilidad: Xx La situación inicial de un período es la coincidente con la final del período anterior. x Vendrá dada por el inventario inicial: relación valorada de activos y pasivos propiedad de la empresa al inicio del ejercicio económico ¿Cómo se determina la situación inicial? En el libro diario se registrará esta situación inicial a través del asiento de apertura que se representará así: xxx Cuentas de Activo a Cuentas de Pasivo y PN xxx O Contabilidad Financiera 1 cr Tema 4 - El Ciclo contable O Emisión del Balance de comprobación Es un estado demostrativo de la situación en que se presentan las diferentes cuentas en un momento determinado, con dos finalidades: * Técnica: comprobar que se ha traspasado correctamente la información del diario al mayor * Informativa: síntesis del Mayor. O Contabilidad Financiera 1 cr Tema 4 - El Ciclo contable 6 Proceso de regularización y Este proceso consiste en cerrar las cuentas de gastos e ingresos que solo acumulan movimiento de un ejercicio económico. Y A través de este proceso, las cuentas de gastos y de ingresos pasan a integrarse en una cuenta única, (129) Resultado del ejercicio, cuyo saldo va a formar parte del Balance de Situación hasta la fecha en que se distribuya (en el ejercicio siguiente) Ue Contabilidad Financiera 1 Cuña u Tema 4 - El Ciclo contable 01/01/X1 31/12/X1 rol / | asiento asientos asientos de Libro de del regularización Diario apertura Ejercicio y ajustes y cierre a | | | Balance de comprobación | Libro T - mayor T - mayor T - mayor Mayor L [7] Contabilidad Financiera 1 e ] ON u Tema 4 - El Ciclo contable EJEMPLO DE CICLO CONTABLE EN UNA EMPRESA DE SERVICIOS La asesoría contable “4, S.A”, ha realizado las siguientes operaciones en el año 200X, primer ejercicio de actividad: El día 15 de octubre, fue constituida por los socios que aportaron 60.000 € en efectivo abriendo una cuenta corriente a nombre de la sociedad. El 31 de octubre adquieren un local comercial por 120.000 € mediante un crédito hipotecario a 10 años. Con fecha 15 de noviembre adquirió mobiliario de oficina por valor de 2.000 € y un ordenador por 3.000 € pagándolo con cargo a su cuenta corriente. Factura, el 20 de diciembre, por servicios prestados y cobrados en la cuenta corriente 20.000 €. Paga el 30 de diciembre la nómina del trabajador que asciende a 5.000 €. La luz, el agua y el teléfono se cargan, el 31 de diciembre, en la cuenta corriente de la empresa por importe de 1.000 € SE PIDE: Formular las anotaciones contables anteriores. Elaborar el balance de comprobación de sumas y saldos antes de determinar el resultado del ejercicio. Calcular el resultado del ejercicio que cierra el 31 de diciembre de 200X. Proceder al cierre de la contabilidad. Elaborar el Balance y la Cuenta de Pérdidas y Ganancias. IN Contabilidad Financiera 1 ) Cs u Tema4- El Ciclo contable INGRESOS SERVICIOS 20.000 20.000 SUMINISTROS 1.000 1.000| NÓMINA 5.000 Libro Mayor BANCOS ORDENADOR 60.000|5.000 3.000| 20.000|5.000 1.000 3.000 69.000| MOBILIARIO 2.000 APORTACIÓN SOCIOS 60.000 2.000| 60.000 LOCAL 120.000 DEUDA HIPOTECARIA 120.000 120.000 120.000 O Contabilidad Financiera 1 5.000| Cs Cuentas BANCOS CUENTA CORRIENTE APORTACION SOCIOS LOCAL DEUDA HIPOTECARIA L/P MOBILIARIO ORDENADOR INGRESOS SERVICIOS PRESTADOS NOMINA SUMINISTROS TOTALES u Tema 4 - El Ciclo contable SUMA 013:13 80.000 120.000 2.000 3.000 5.000 1.000 211.000 SUMA HABER 11.000 60.000 120.000 20.000 211.000 DEUDORES 69.000 120.000 2.000 3.000 5.000 1.000 200.000 ACREEDORES 60.000 120.000 20.000 200.000 O Contabilidad Financiera 1