¡Descarga Contabilidad Financiera: Ciclo de Ventas y Cuentas por Cobrar y más Resúmenes en PDF de Contabilidad solo en Docsity!

CONTABILIDAD GENERAL

MATERIAL DE LECTURA

PRIMERA PARTE

SEMANAS 1 A LA 7

Este material de apoyo académico fue preparado por los profesores del curso para el uso exclusivo de los alumnos de la Universidad de Lima y en concordancia con lo dispuesto por la legislación sobre los derechos de autor: Decreto Legislativo 822

FACULTAD DE CIENCIAS EMPRESARIALES Y

ECONÓMICAS

Tabla de contenido

- LA CONTABILIDAD EN LOS NEGOCIOS 3-

- PRINCIPALES CUENTAS 21-

- Normas de Contabilidad 33- NORMAS Y BASES CONTABLES Y LA ECUACIÓN CONTABLE:

- Estructura básica de la Contabilidad 39-

- La ecuación contable 42-

- Efecto de las transacciones en los estados financieros..................... 47-

- REGISTRO DE LAS OPERACIONES CONTABLES 54-

- ESTADOS FINANCIEROS BÁSICOS 73-

1. EL PROPOSITO Y LA IMPORTANCIA DE LA CONTABILIDAD EN LA ERA DE LA

INFORMACION

Para la elaboración de este material se ha tomado como base el libro de Contabilidad financiera de Horngren & Harrison &Oliver, 8va edición 2010 (Bibliografía básica para el desarrollo del tema: “La contabilidad, el lenguaje de los negocios”. 1.1. Lenguaje financiero La contabilidad es el sistema de información que mide las actividades de una empresa, procesa los datos hasta convertirlos en informes y comunica los resultados a quienes toman decisiones. La contabilidad es “el lenguaje de los negocios”.^1 La contabilidad ayuda a tomar muchas decisiones económicas, entre ellas: Decidir si comprar, vender o mantener activos Evaluar el comportamiento o la actuación de los administradores Evaluar la capacidad de la empresa para hacer frente a los pagos a los proveedores y trabajadores. Evaluar la seguridad de los fondos prestados a la empresa. Determinar políticas impositivas tributarias. Determinar las ganancias distribuibles y dividendos. Muestra donde y como se ha gastado el dinero y se han hecho compromisos. Evalúa el desempeño e indica las implicancias financieras de escoger un plan en lugar de otro. Predecir los efectos futuros de las decisiones. Ayuda a dirigir la atención hacia los problemas, las ineficiencias actuales, así como hacia las oportunidades. Un producto fundamental de la contabilidad es un conjunto de informes que se denominan estados financieros. Los estados financieros informan acerca de un negocio sobre la base de términos monetarios. 1.2. Importancia de la información contable Los estados financieros son útiles para emitir juicios y decisiones económicas. Las personas encargadas de la toma de decisiones incluyen a propietarios, administradores, inversionistas, bancos, entre otros, etc. (^1) Horngren & Harrison & Oliver, Contabilidad Financiera 8vo edición, 2010

ANOTACIONES

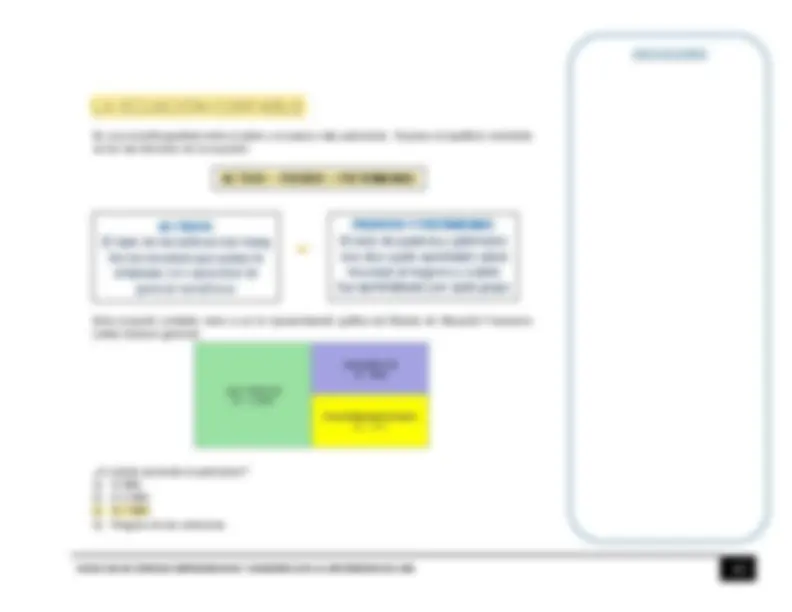

Los estados financieros proporcionan bases convenientes para la planeación financiera, y son herramientas eficaces que permiten diagnosticar la gestión y situación financiera. Permiten a los propietarios y usuarios responsables de la gestión de la empresa establecer una forma conveniente para fijar metas de desempeño e imponer restricciones a los administradores de la empresa. Los estados financieros son documentos de negocios que presentan la información financiera de la entidad y que nos ayuda a responder preguntas sobre los resultados de una entidad tales como: ¿La entidad está logrando ganancias? ¿La entidad debería ampliar sus operaciones? 1.3. Estructura básica de la información contable Todas las operaciones de contabilidad se realizan gracias a la combinación de los cinco elementos o variables básicas. Sin embargo, es muy importante conocer perfectamente los conceptos de dichas variables. Fuente: Elaborado por la profesora Gladys Garcia Aldave

ANOTACIONES

y las contribuciones sociales sobre las remuneraciones que se registran y controlan en el sistema de información contable. Otra clasificación de usuarios, pueden ser por partes interesadas internas y externas. (Ver Gráfico 1-1). Gràfico 1-1 Usuarios internos y externos Definición de usuario interno Necesitan saber sobre el uso y gestión de los recursos, sus fuentes de financiamiento y los resultados a fin de tomar decisiones sobre la marcha de la empresa Definición de usuario externo Interesados en la empresa para conocer sobre sus resultados, su patrimonio, su liquidez, a fin de decidir y controlar sus propios intereses (préstamos, bienes entregados, tributos a cobrar) 2.2. Clases de la información contable Por lo general en la contabilidad se hace la siguiente distinción según su uso: Contabilidad financiera Sistema de información que expresa en términos monetarios, las transacciones que realiza una entidad económica con el fin de proporcionar información a interesados en el funcionamiento de una organización. Brinda información básicamente para los usuarios

ANOTACIONES

Empleados con capacidad de decisión Directorio Propietario empresa individual

externos tomadores de sus propias decisiones, como los inversionistas externos y los prestamistas. Contabilidad administrativa o gerencial Sistemas de información al servicio de las necesidades internas de la administración para la toma de decisiones. Se enfoca en la información para los tomadores de decisiones internas, como los gerentes de la empresa. Contabilidad Tributaria Sistema de información diseñado para dar cumplimiento a las obligaciones tributarias de las organizaciones respecto de un usuario específico: el fisco. 2.3. Diferencias entre Contabilidad financiera y administrativa La contabilidad financiera (i) Se rige bajo las normas internacionales de información financiera, (ii) brinda información de carácter general principalmente para los usuarios externos, (iii) La información está referida a eventos pasados. La contabilidad administrativa o gerencial (i) Preparada de acuerdo a las necesidades de los encargados de la marcha de empresa (usuarios internos), como gerentes, directores, etc. (ii) Información enfocada hacia el futuro. La información financiera permite a los usuarios evaluar la posición, performance y los cambios en la situación financiera. La información interna permite el control y la evaluación de la gestión de la empresa Gráfico 1-2 Contabilidad financiera y contabilidad administrativa Fuente: Elaboración tomada del modelo de Horngren & Harrison & Oliver. Contabilidad financiera. 8va Edición (2010). P Inversionistas externos: ¿Deberíamos invertir en Quimpac SA? ¿El negocio es rentable? Los inversionistas usan la información de la contabilidad financiera para medir la rentabilidad. Quimpac S.A. El gerente usa la información de la contabilidad administrativa para operar la empresa y la Contabilidad financiera Acreedores: ¿Deberíamos prestarle dinero a Quimpac S.A.? ¿La empresa puede pagarnos? Los acreedores usan la información de la contabilidad financiera para decidir si deben conceder un préstamo o no.

ANOTACIONES

Según su función económica: Manufactureras Comerciales Servicios Giros especializados

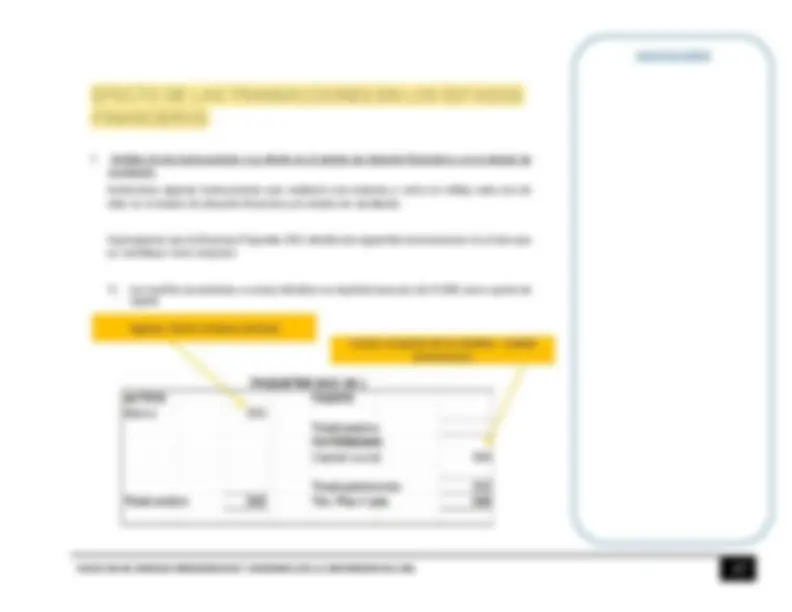

- PROCESO DE LA CONTABILIDAD 5.1 Transacciones económicas y contables Cualquier empresa, para llevar a cabo su actividad, realiza transacciones u operaciones con el mundo exterior: compra, vende, paga, cobra, etc y obtiene resultados: beneficios o perdidas. Fuente: Elaborado por la profesora Gladys Garcia Aldave Las transacciones de negocios son hechos económicos que la entidad realiza y que son captados para ser procesados y convertidos en reportes financieros. Para que las transacciones puedan ser procesadas debe evaluarse antes si son transacciones que se deben registrar, cuando y como debe registrarse. Ello requiere que quien analiza la transacción antes de procesarla conozca: (a) del lenguaje contable (activos, pasivos, patrimonios, ingresos, gastos) y (b) de normas contables (requisitos para registrar, principio de partida doble, principio devengado, principio de realización, principio de equidad, empresa en marcha, entre otros)

ANOTACIONES

En el siguiente gráfico se observa que las actividades u operaciones o transacciones que realizan los negocios para poder ser reconocidos por la contabilidad financiera deben cumplir 3 requisitos: (1) Que hayan ocurrido, (2) que puedan ser medidos en términos monetarios (3) que sean lícitos. Fuente: Elaboración tomada del curso de Elaboración de estados Financieros, Profesor Carlos Paredes. Luego de esta evaluación las transacciones se convierten en lenguaje contable (activo, pasivo, patrimonio, ingreso, gasto) considerando a las normas de contabilidad para ser procesadas con la finalidad de obtener los reportes financieros. Fuente: Elaboración tomada del curso de Elaboración de estados Financieros, Profesor Carlos Paredes.

ANOTACIONES

Fuente: Elaborado por la profesora Gladys Garcia Aldave El proceso de contabilidad conlleva a producir reportes financieros, llamados estados financieros. Estos son documentos de negocios que presentan la información económica financiera de la entidad. Los estados financieros básicos son cuatro y son los siguientes:

- Estado de situación financiera (antes Balance general), (*)

- Estado de resultados integrales (antes Estado de ganancias y pérdidas), (*)

- Estado de cambios en el patrimonio,

- Estado de flujos de efectivo. Notas a los estados financieros complementarias (*) estados financieros que se estudiaran en este curso

- ESTADOS FINANCIEROS 6.1 El Estado de Situación Financiera muestra la situación financiera de la empresa a una fecha determinada (por ejemplo 31 diciembre 2017). Esta información está relacionada con los bienes, propiedades y/u otros adquiridos denominados Activos, asimismo, muestra las obligaciones a proveedores, acreedores o dueños de la empresa generados para adquirir y/o financiar los

ANOTACIONES

activos. Los fondos obtenidos para financiar los activos, bajo la modalidad de préstamos (Pasivos) o mediante aportes de los dueños de la empresa (Patrimonio). El Estado de situación financiera es una FOTOGRAFIA de la entidad que muestra la posición financiera de la empresa en un momento determinado del tiempo. El Estado de Situación Financiera cambiará todos los días a medida que la empresa realiza diversos tipos de transacciones (aumento de mercaderías, disminución de préstamos bancarios, entre otros). El Estado de Situación Financiera de una empresa muestra sus activos (lo que posee) y sus pasivos (lo que debe) en un momento dado. La diferencia entre activos y pasivos es el valor neto de la empresa, llamado también Patrimonio Fuente: Elaborado por la profesora Roxana Ardiles 6.2 El Estado de Resultados integrales (antes estado de Ganancias y Pérdidas) presenta un resumen de los ingresos realizados y gastos devengados de una entidad durante un periodo específico, como puede ser un mes, un trimestre o un año (Del 1 de enero de 2017 al 31

ANOTACIONES

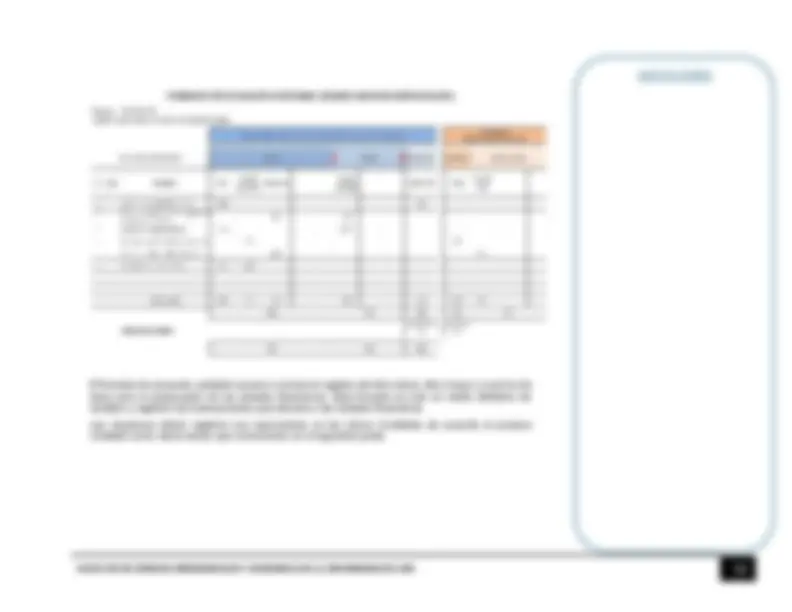

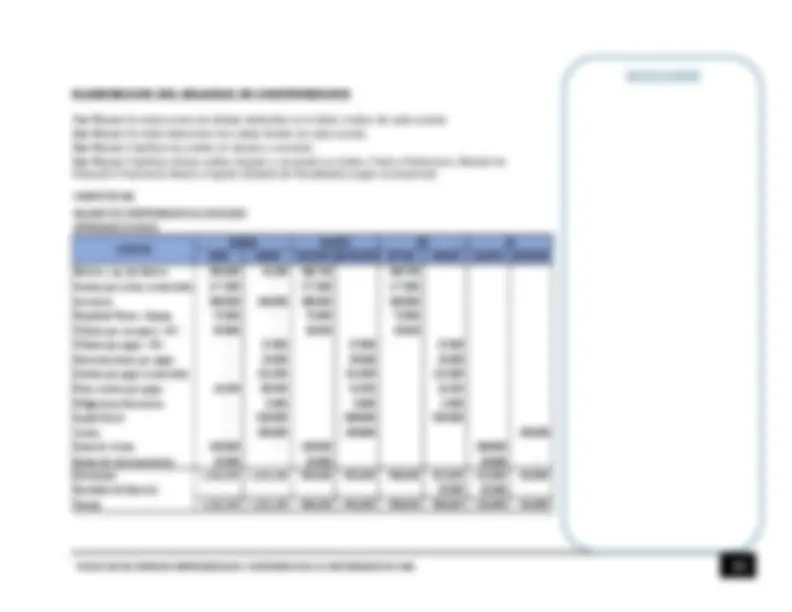

6.3 La relación del Estado de Situación Financiera y el Estado de Resultados se da mediante 1ro) la obtención del resultado del periodo y 2do) el traslado de dicho resultado del periodo (utilidad o perdida) al patrimonio que se presenta en el Estado de Situación Financiera ACTIVO PASIVO Y PATRIMONIO ACTIVO CORRIENTE PASIVO CORRIENTE Efectivo y equivalente de efectivo 350,248 Sobregiro bancario 3, Inversiones financieras 5,000 Obligaciones financieras corto plazo 1,234, Cuentas por cobrar comerciales 854,322 Cuentas por pagar comerciales 2,289, ( - ) Estimación cuentas de cobranza dudosa -28,743 Tributos por pagar 739, Otras cuentas por cobrar 267,943 Otras cuentas por pagar 995, Inventarios (neto) 8,873,598 TOTAL PASIVO CORRIENTE 5,262, Servicios contratados por anticipado 119,500 PASIVO NO CORRIENTE TOTAL ACTIVO CORRIENTE 10,441,868 Obligaciones financieras largo plazo 767, TOTAL PASIVO NO CORRIENTE 767, Inversiones mobiliarias TOTAL PASIVO 6,030, Inversiones inmobiliarias Propiedad, planta y equipo (PPE) 1,431,200 PATRIMONIO ( - ) Depreciación acumulada PPE -349,877 Capital 4,291, Intangible 25,000 Resultados Acumulados 1,221, ( - ) Amortización acumulada intangible -4,525 Resultados años anteriores -199, TOTAL ACTIVO NO CORRIENTE 1,101,798 Resultado del ejercicio 1,420, TOTAL PATRIMONIO 5,513, TOTAL ACTIVO 11,543,666 TOTAL PASIVO Y PATRIMONIO 11,543, CG UL S.A. CG UL S.A. ESTADO DE RESULTADOS ESTADO DE RESULTADOS POR EL MES TERMINADO EL 31 DE DICIEMBRE DE 2017 POR EL MES TERMINADO EL 31 DE DICIEMBRE DE 2017 EXPRESADO EN SOLES EXPRESADO EN SOLES (+) Ventas brutas 15,654,004 (+) Ventas brutas 15,654, (-) Devolución, descuentos en ventas 189,653 (-) Devolución, descuentos en ventas 189, (=) Ventas netas 15,464,351 (=) Ventas netas 15,464, (-) Costo de ventas 10,979,416 (-) Costo de ventas 10,979, (=) Utilidad bruta 4,484,935 (=) Utilidad bruta 4,484, (-) Remuneraciones 1,320,837 (-) Gastos de administración 643, (-) Alquiler de locales 125,896 (-) Gastos de ventas 1,576, (-) Depreciación 58,746 (+) Otros ingresos operativos 5, (-) Amortización 9,324 (-) Otros gastos operativos 4, (-) Seguridad 12,000 (=) Utilidad operativa 2,266, (-) Mantenimiento y limpieza de oficinas 8,500 (+) Ingresos financieros 250, (-) Seguros 6,790 (-) Gastos financieros 487, (-) Comisiones en venta 236,781 (=) Utilidad antes de impuesto a la renta 2,029, (-) Publicidad 374,935 (-) Impuesto a la renta 608, (-) Electicidad, agua, telefonía, internet 65,912 (=) Utilidad neta 1,420, (+) Recupero de cuentas por cobrar) 5, (-) Pérdida en venta de PPE 4, (=) Utilidad operativa (^) 2,266,856 G. Administ. G. Ventas (+) Intereses ganados 250,880 Conceptos Total 40% 60% (-) Intereses de préstamos recibidos 487,900 Remuneraciones 1,320,837 528,335 792, (=) Utilidad antes de impuesto a la renta 2,029,836 Alquiler de locales 125,896 50,358 75, (-) Impuesto a la renta 608,951 Depreciación 58,746 23,498 35, (=) Utilidad neta (^) 1,420,885 Amortización 9,324 3,730 5, Seguridad 12,000 4,800 7, Mantenimiento y limpieza de oficinas 8,500 3,400 5, Seguros 6,790 2,716 4, Comisiones en venta 236,781 - 236, Publicidad 374,935 - 374, Electicidad, agua, telefonía, internet 65,912 26,365 39, 2,219,721 643,202 1,576, R E C U R S O S F I N A N C E^ I R O S CG UL S.A. ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DEL 2017 EXPRESADO EN SOLES R E C U R S O S C^ E O N Ó M C^ I O S Activo: Derecho s y bienes en posesión de la empresa que están a la espera de generar ingresos o benefi- cios en el futuro Pasivo: ciones^ Obliga- contraí- das (pagar o dar) por la empres a y que deberá honrar en el futuro Patrimo nio: Repre- senta los derechos de los dueños de la empresa O p e r a t i v o O p e r a t i v o

7. PRINCIPALES CICLOS TRANSACCIONALES

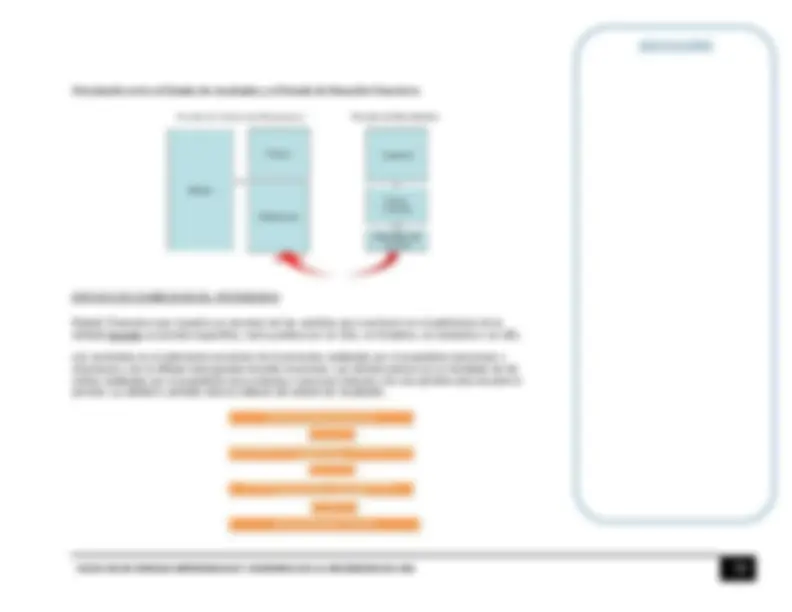

Las principales actividades que realizan y forman parte del núcleo de operaciones de una organización son las compras y las ventas. A continuación, veremos de manera gráfica un resumen de estas principales actividades. 7.1 El ciclo de Compras y Cuentas por pagar

ANOTACIONES

7.2 El ciclo de Ventas y Cuentas por cobrar

ANOTACIONES

_______________________

ANOTACIONES