Unidad 1 - tema 2

Transacciones mercantiles

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

nos ayuda a la dministracion y a saber el gasto que hacemos diariamente

Tipo: Guías, Proyectos, Investigaciones

1 / 28

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Toda empresa, unas mas y otras menos, realizan a diario actos de comercio como: 1. Comprar bienes y servicios. 2. Vender bienes o servicios. 3. Cobrar los valores pendientes. 4. Pagar las deudas vencidas. 5. Depositar o retirar dinero de bancos o cooperativas. 6. Devolver o aceptar devoluciones de las compras y ventas realizadas. 7. Pagar sueldos y salarios 8. Declarar y pagar tributos. 9. Otras como: integrar capitales, invertir en títulos valores

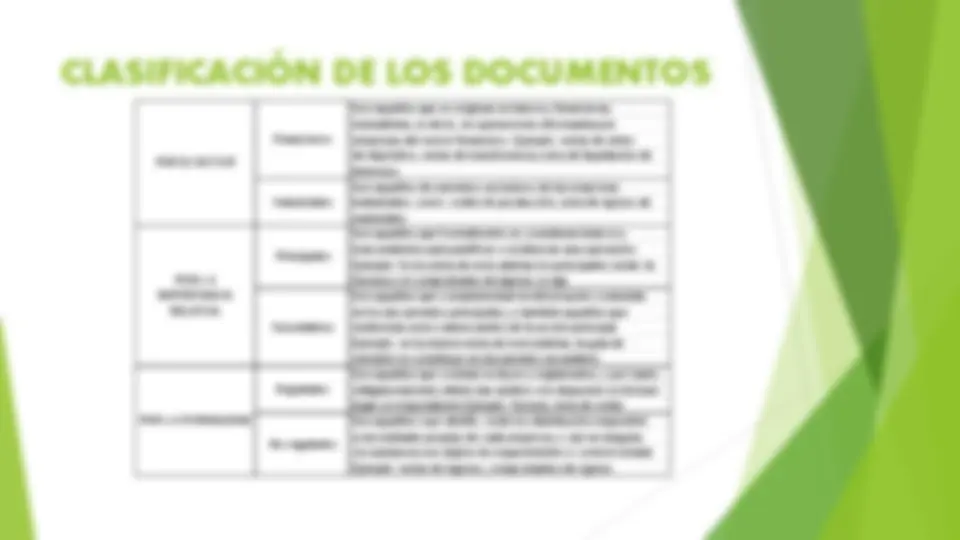

Son aquellos que se generan, emiten o elaboran en la empresa, con el fin de evidenciar una venta, una disposición, un traspaso interno de bienes Son aquellos documentos que se generan, emiten o elaboran en otras empresas y que llegan a la nuestra como constancia de una compra Son aquellos que tienen un valor intrínseco en sí, y dada su relevancia sirven de prueba irrefutable de hechos económico-jurídicos; así por Ejemplo: la letra de cambio, que evidencia una deuda, la póliza de acumulación, que deja constancia de una inversión financiera en un banco Son aquellos documentos que evidencian hechos y operaciones internas, órdenes de pago, disposiciones y hechos similares. Ejemplo: comprobantes de caja, notas de depósito Son aquellos que conllevan más de un efecto o acción; es decir, pueden servir para realizar más de una acción o demostrar varios efectos. Ejemplo: el contrato de trabajo, un voucher de tarjeta de crédito, la factura-pagaré Son aquellos documentos que producen una sola acción; es decir, sirven exclusivamente para un propósito o finalidad. Ejemplo: letra de cambio, nota de depósito Son aquellos que se originan en el sector comercial; estos son expedidos en negocios de compra y venta de bienes y servicios no financieros. Ejemplo: factura, nota de venta POR SU ORIGEN POR SU NATURALEZA POR EL ALCANCE De efecto multiple De efecto simple Comerciales Externos Internos Negociables No negociables

Son aquellos que se originan en bancos, financieras, mutualistas, es decir, en operaciones efectuadas por empresas del sector financiero. Ejemplo: notas de retiro de depósitos, notas de transferencia, nota de liquidación de intereses Son aquellos documentos exclusivos de las empresas industriales, como: orden de producción, nota de egreso de materiales Son aquellos que formalmente se consideran básicos y trascendentes para justificar o evidenciar una operación. Ejemplo: En la venta de mercaderías los principales serán: la factura y el comprobante de ingreso a caja Son aquellos que complementan la información contenida en los documentos principales, o también aquellos que evidencian actos subsecuentes de la acción principal. Ejemplo: en la misma venta de mercaderías, la guía de remisión se constituye en documento secundario Son aquellos que constan en leyes y reglamentos, y por tanto obligatoriamente deben dar asidero a lo dispuesto en la base legal correspondiente Ejemplo: factura, nota de venta Son aquellos cuyo diseño, control y distribución responden a necesidades propias de cada empresa, y casi en ninguna circunstancia son objeto de requerimiento o control estatal Ejemplo: notas de ingreso, comprobantes de egreso Principales Secundarios Regulados No regulados POR EL SECTOR POR L A IMPORTANCIA RELATIVA POR L A FORMALIDAD Financieros Industriales

Clasificación de la cuentas CUENTAS PATRIMONIALES/ BALANCE

Deudoras Acreedoras Acreedoras Deudoras

Depreciación acumulada A/F Perdida por provisión ctas incobrables Perdida del ejercicio

No. DENOMINACION NATURALEZA DINAMICA 1 ACTIVOS AUMENTA POR EL DISMINUYE POR EL 2 PASIVOS AUMENTA POR EL DISMINUYE POR EL 3 PATRIMONIO AUMENTA POR EL DISMINUYE POR EL 4 INGRESOS AUMENTA POR EL DISMINUYE POR EL 5 COSTOS DE VENTA AUMENTA POR EL DISMINUYE POR EL 6 GASTOS AUMENTA POR EL DISMINUYE POR EL

CLASIFICACION

Representa los bienes y derechos controlados por la empresa empresario PASIVO Representa las obligaciones de la empresa adquiridas en forma legal PATRIMONIO Es la participación del socios, al momento de crear la empresa. Caja Bancos Mercadería Doc. Por cobrar etc Doc. Por pagar Ctas. Por pagar Hipoteca por pagar Sueldos por pagar Capital Reservas Utilidades

ACTIVO = PASIVO + PATRIMONIO CUANDO SE DESCONOCE EL PATRIMONIO PATRIMONIO = ACTIVO - PASIVO PARA DETERMINAR EL PASIVO PASIVO = ACTIVO - PATRIMONIO PARA IGUALAR A CERO 0 = ACTIVO - PASIVO - PATRIMONIO