Contabilización del

sector

agropecuario

Jhon Jaime Arango Benjumea

Docente Investigador

UCC Sede Medellín

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

describe con normas colombianas la contabilidad

Tipo: Esquemas y mapas conceptuales

1 / 46

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Contabilidad nacional Contabilidad internacional Código/Cuenta Debe Haber Código/Cuenta Debe Haber 1710 cargos diferidos XXXX 51 operacionales de administración

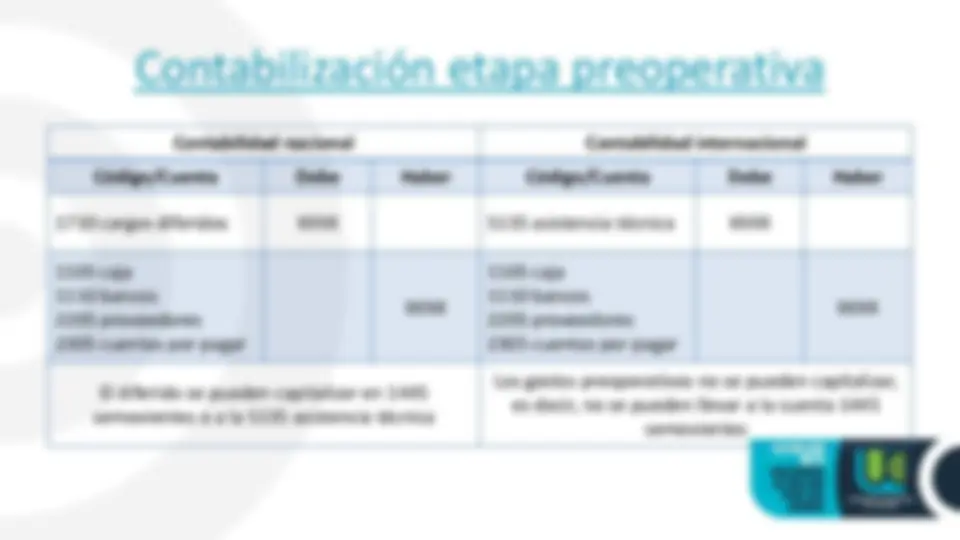

1105 caja 1110 bancos 2205 proveedores 2305 cuentas por pagar

1105 caja 1110 bancos 2205 proveedores 2305 cuentas por pagar

El diferido se puede capitalizar en 1425 cultivos en desarrollo (inicio de la etapa improductiva) o al 51 gasto de administración (cada mes) Los gastos preoperativos no se pueden capitalizar, es decir, no se pueden llevar a la cuenta 1425 cultivos en desarrollo

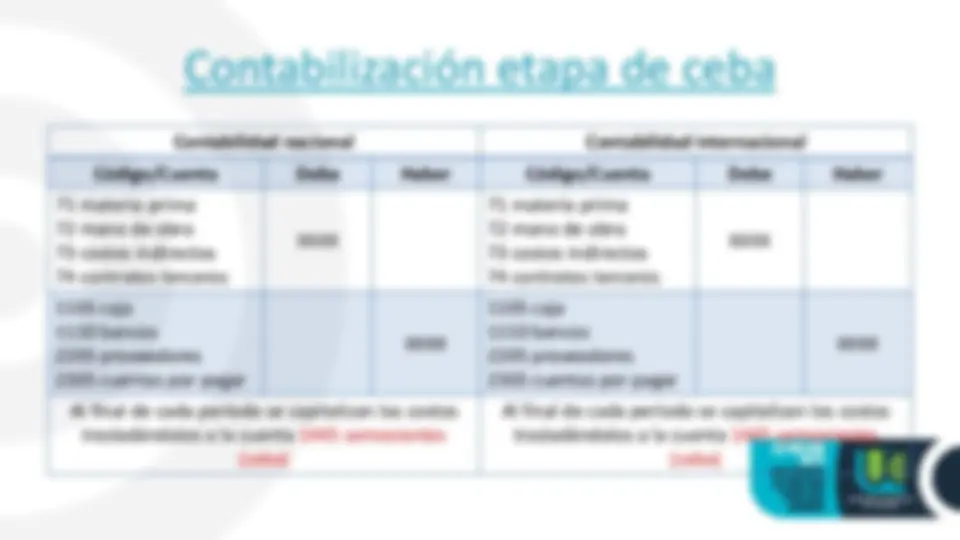

Contabilidad nacional Contabilidad internacional Código/Cuenta Debe Haber Código/Cuenta Debe Haber 71 materia prima 72 mano de obra 73 costos indirectos 74 contratos terceros

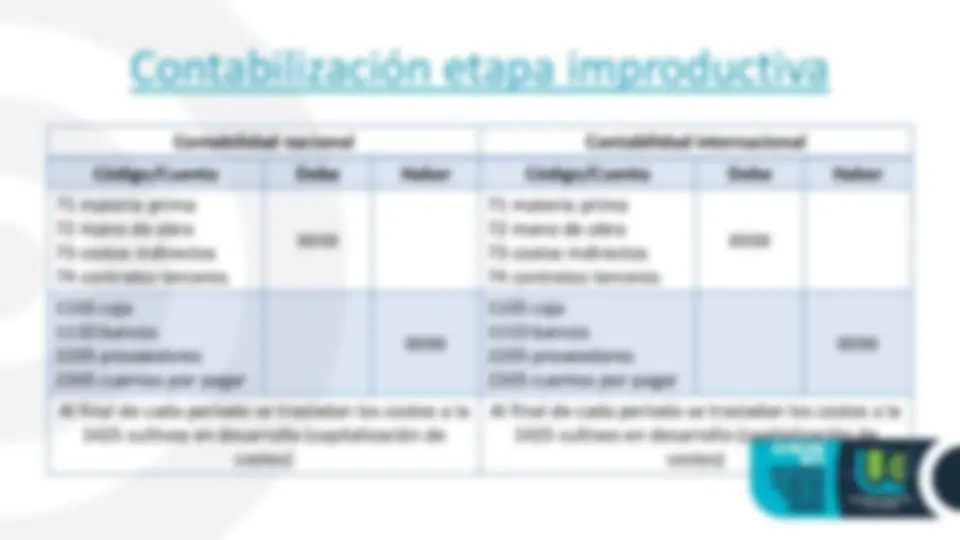

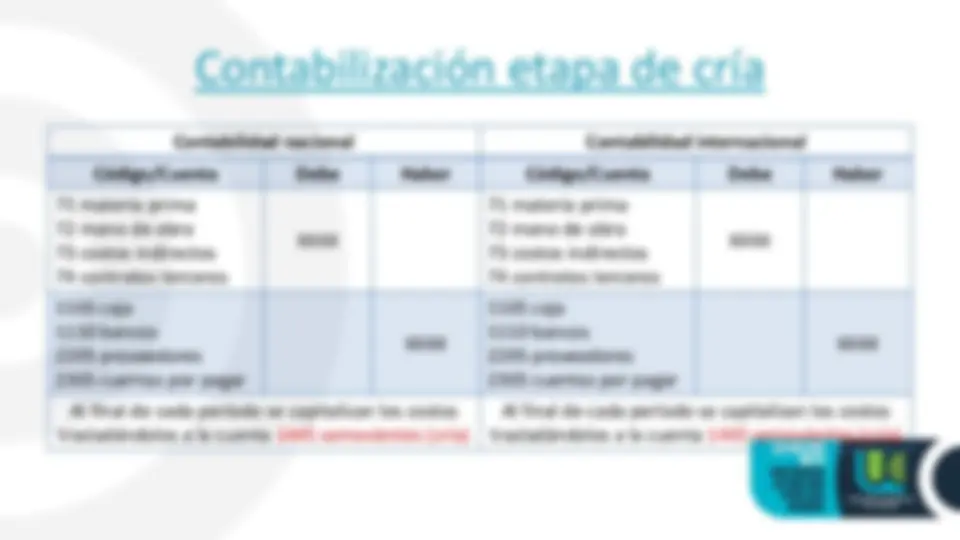

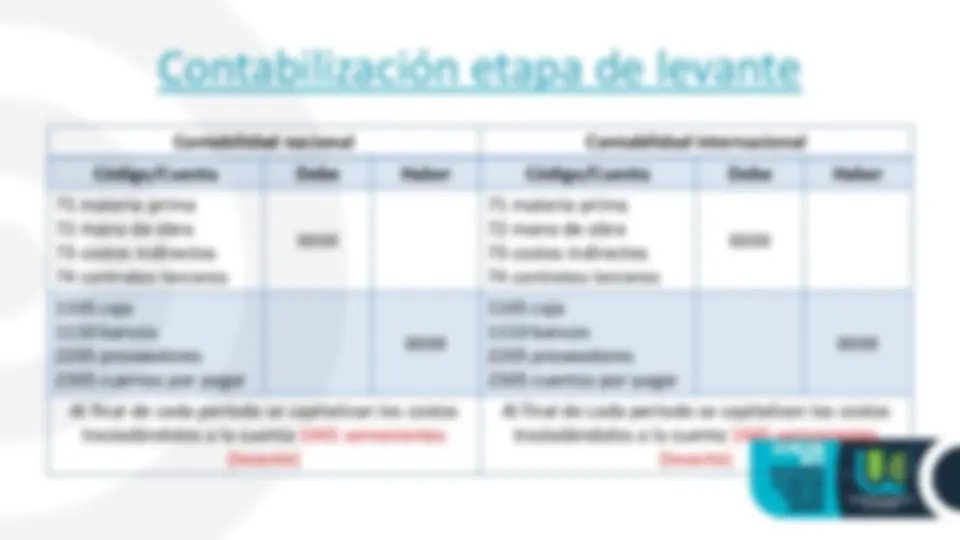

71 materia prima 72 mano de obra 73 costos indirectos 74 contratos terceros

1105 caja 1110 bancos 2205 proveedores 2305 cuentas por pagar

1105 caja 1110 bancos 2205 proveedores 2305 cuentas por pagar

Al final de cada período se trasladan los costos a la 1425 cultivos en desarrollo (capitalización de costos) Al final de cada período se trasladan los costos a la 1425 cultivos en desarrollo (capitalización de costos)

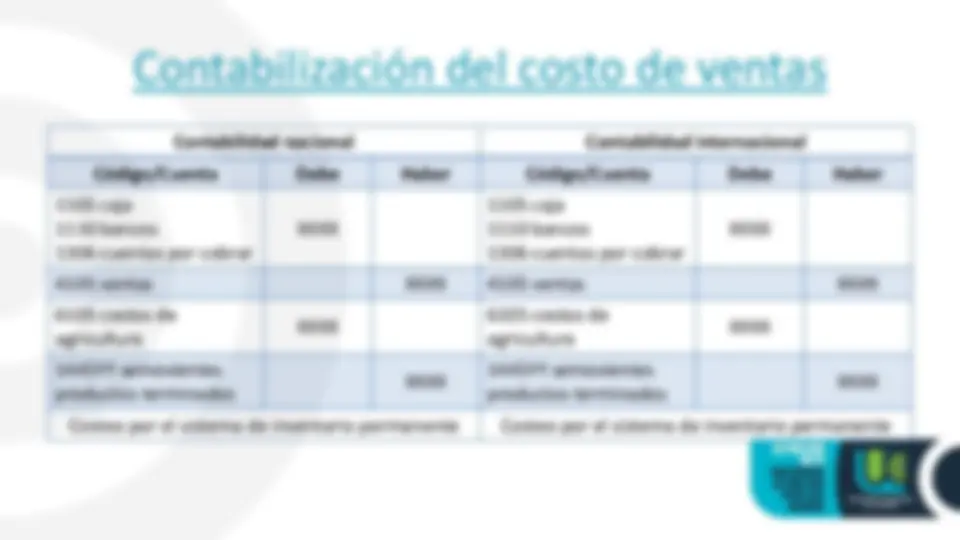

Contabilidad nacional Contabilidad internacional Código/Cuenta Debe Haber Código/Cuenta Debe Haber 1105 caja 1110 bancos 1306 cuentas por cobrar

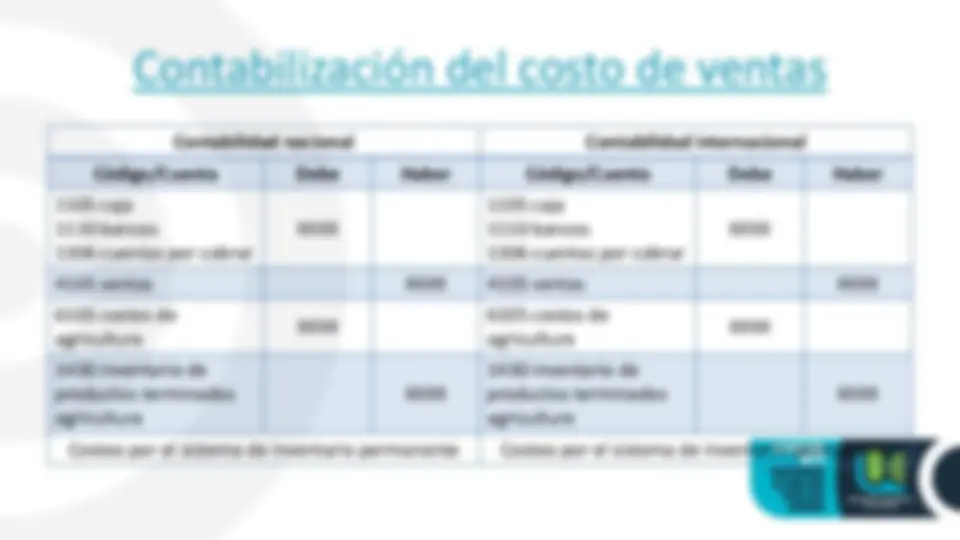

1105 caja 1110 bancos 1306 cuentas por cobrar

4105 ventas XXXX 4105 ventas XXXX 6105 costos de agricultura

6105 costos de agricultura

1430 inventario de productos terminados agricultura

1430 inventario de productos terminados agricultura

Costeo por el sistema de inventario permanente Costeo por el sistema de inventario permanente

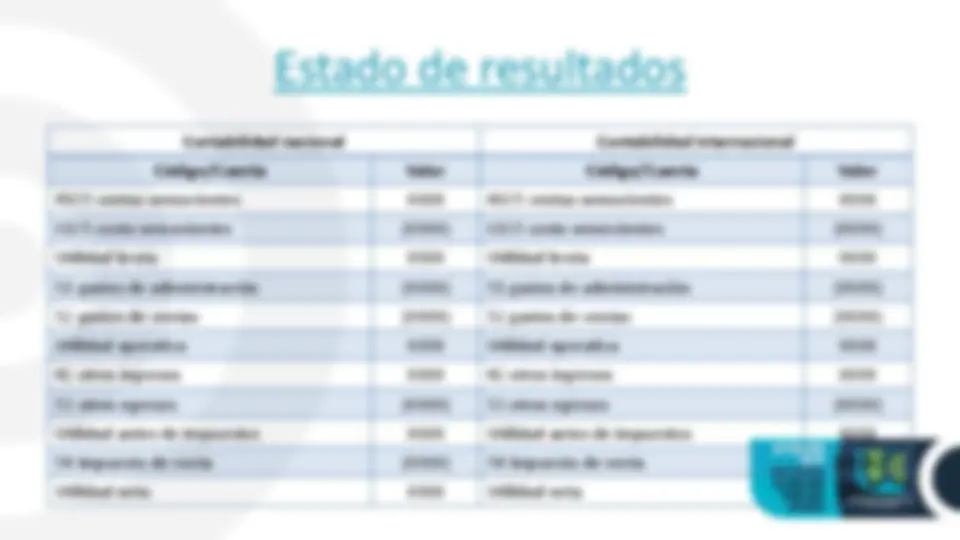

Contabilidad nacional Contabilidad internacional Código/Cuenta Valor Código/Cuenta Valor 4105 ventas productos agrícolas XXXX 4105 ventas productos agrícolas XXXX 6105 costo productos agrícolas (XXXX) 6105 costo productos agrícolas (XXXX) Utilidad bruta XXXX Utilidad bruta XXXX 51 gastos de administración (XXXX) 51 gastos de administración (XXXX) 52 gastos de ventas (XXXX) 52 gastos de ventas (XXXX) Utilidad operativa XXXX Utilidad operativa XXXX 42 otros ingresos XXXX 42 otros ingresos XXXX 53 otros egresos (XXXX) 53 otros egresos (XXXX) Utilidad antes de impuestos XXXX Utilidad antes de impuestos XXXX Impuesto de renta (XXXX) Impuesto de renta (XXXX) Utilidad neta XXXX Utilidad neta XXXX

Productos pecuarios

Macho reproductor Toro - padrote - Por lo general tienen más de 450 kg de peso Hembra reproductora Vaca Posee más de 400 kg de peso Machos y hembras de ceba Novillos ceba Machos con peso menor a 450 kg. No usados como reproductores. Hembras vacías o vacas horas Novillas Hembras que aún no son servidas o destinadas a la monta. Machos y hembras de levante Toros, vacas Animales desde el destete hasta los 300 kg aproximadamente. Machos y hembras de cría Cría machos, cría hembras, toretes Desde el nacimiento hasta el destete