¡Descarga Contabilidad General tema 1 y más Apuntes en PDF de Contabilidad solo en Docsity!

Universidad de Granada

CONTABILIDAD GENERAL

CONTABILIDAD 1

LA CONTABILIDAD COMOLA CONTABILIDAD COMO

SISTEMA DE INFORMACIÓNSISTEMA DE INFORMACIÓN

Universidad de Granada

TEMA 1TEMA 1

1.1.1.1.-

La actividad económica

1.2.1.2.-

- La Contabilidad como sistema de información

La Contabilidad como sistema de información

económicaeconómica1.3.1.3.-

- Usuarios de la información contable

Usuarios de la información contable

1.4.1.4.-

- Concepto y división de la Contabilidad

Concepto y división de la Contabilidad

1.5.1.5.-

- El patrimonio empresarial y sus variaciones

El patrimonio empresarial y sus variaciones

1.1.- La actividad económica

Satisfacción

de necesidades

humanas

ACTIVIDAD ECONÓMICA

Agentes

Económicos

Objetos

Económicos

Unidad

Económica

Reales

Financieros

Personas queparticipan en lasoperaciones de laempresa

Elementos sobre losque se realiza laactividad económica

Agrupa a los agentesy objetoseconómicosMarco de realizaciónde la actividadeconómica

Bienes y servicios

Derechos, obligaciones y medios de pago

y cobro en todas sus manifestaciones

Las

actuaciones de la empresa

pueden englobarse en:

Problemática de carácter económico-financiero

Surgen de la relación de la empresa con el exterior

Ámbito

externo

de la circulación de valores

Constituida

por actos de:

Inversión: Compras

1.1.- La actividad económica

Problemática de carácter económico-técnico

Actividad interna de la empresa

Ámbito interno

de

la circulación de valoresConstituida

por los procesos de producción que se

realizan en el interior de la empresa

Inversión: Compras

Desinversión: Ventas

Financiación: Pagos y Cobros

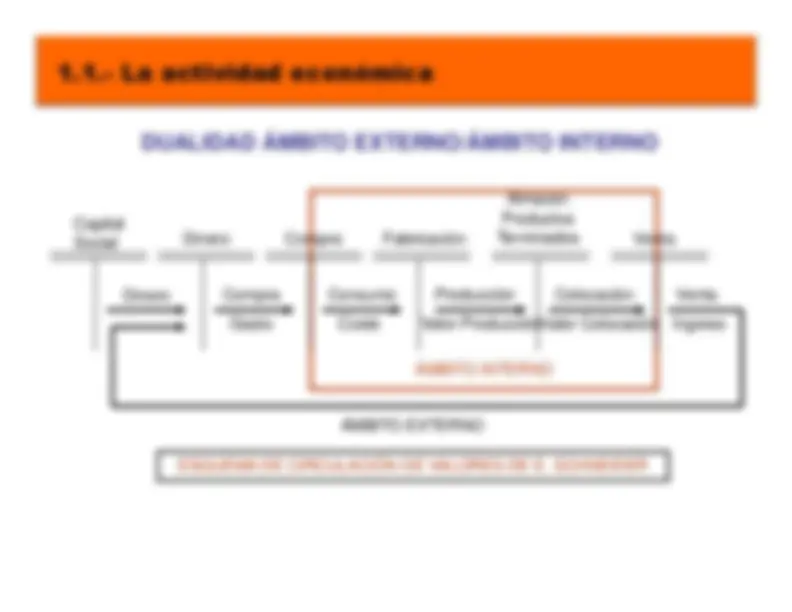

1.1.- La actividad económica

CapitalSocial

Dinero

Dinero

Compra

Compra

Consumo

Fabricación

Producción

Almacén

Productos

Terminados

Colocación

Venta

Venta

DUALIDAD ÁMBITO EXTERNO/ÁMBITO INTERNO

Gasto

Coste

Valor Producción

Valor Colocación

ESQUEMA DE CIRCULACIÓN DE VALORES DE E. SCHNEIDER

ÁMBITO INTERNO

Ingreso

ÁMBITO EXTERNO

- Corriente real

(flujo de bienes y servicios)

Compras y

Ventas

- Corriente financiera

(flujo de dinero)

Pagos y Cobros

Anticipado:

Antes de la compra o la venta

1.1.- La actividad económica

CORRIENTES Y MAGNITUDES DEL ÁMBITO EXTERNO

Anticipado:

Antes de la compra o la venta

2.2. Al contado:

Mismo momento de la compra o la venta

2.3. Diferido o Aplazado:

Posterior a la compra o la venta

1.2.- La contabilidad como sistema de

Información Económica

CONTABILIDAD

Suministrar

información sobre

renta y riqueza

EMPRESAS

¿A QUIÉN?

¿DE QUIÉN?

Relevante

Fiable

¿A QUIÉN?

USUARIOS

TOMAR DECISIONES

¿PARA QUÉ?

Naturaleza

Externa

(se divulga)

Naturaleza Interna

(no suele

divulgarse)

CONCEPTO DE CONTABILIDAD

Múltiples y diversas definiciones de Contabilidad

Dominante en la

actualidad (como ciencia de naturaleza económica) Aspectos a considerar en la definición de contabilidad �

Objeto material

: campo de actuación

Objeto formal

perspectiva de estudio

1.4.- Concepto y división de la Contabilidad

Objeto formal

perspectiva de estudio

Fin

: lo que pretende conseguir

Definición de contabilidad �

Objeto material

: Realidad económica

Objeto formal

: Conocimiento cuantitativo y cualitativo de la realidad

económica �

Fin

: Ofrecer una descripción de la realidad para que los usuarios de

la información puedan tomar decisiones

ADSCRIPCIÓN CIENTÍFICA DE LA CONTABILIDAD

- Ciencia Formal

Contabilidad como ciencia susceptible de

aplicación a fenómenos de diferente naturaleza 2) Ciencia Empírica (postura mayoritaria)

La Contabilidad se ocupa

de la

realidad económica

(ofrece una imagen de la situación de la

1.4.- Concepto y división de la Contabilidad

unidad económica). Además, es una:

Ciencia

social

: se ve afectada por los valores del entorno

Ciencia

aplicada

: se desarrolla sobre un realidad concreta

(realidad económica)

CONTABILIDAD

Muestra el aspecto económico de la realidad de la empresa

Capta el fenómeno empresarial en un instante de tiempo y cómo

evoluciona en el tiempo PATRIMONIO Conjunto de elementos susceptibles de valoración económica

1.5.- El patrimonio empresarial y sus variaciones

Conjunto de elementos susceptibles de valoración económica Formado por:

Estructura Económica (EE):

elementos necesarios para que la

empresa pueda funcionar (bienes y derechos) �

Estructura Financiera (EF):

medios financieros para el

mantenimiento de la Estructura Económica (obligaciones de laempresa con el empresario o con terceras personas)

PATRIMONIO

1.5.- El patrimonio empresarial y sus variaciones

EE

EF

Activo

Pasivo

Patrimonio

Neto

Estructura Económica (EE) = Estructura Financiera (EF)

Inversiones = Fuentes de Financiación

Bienes + Derechos = Obligaciones

Activo = Pasivo + Patrimonio neto

Neto

ESTRUCTURA FINANCIERA (PASIVO Y PATRIMONIO NETO)

PASIVO Definición

Obligación actual

Consecuencia de transacciones pasadas

Su cancelación conllevará salida de recursos

1.5.- El patrimonio empresarial y sus variaciones

Masas patrimoniales

Ordenadas según exigibilidad

(plazo para devolver la deuda)

a) Pasivo no corrienteb) Pasivo corriente

PATRIMONIO NETO =

Activo - Pasivo