Contabilidad Financiera I

2013/2014

Dpto. Economía de la Empresa

Contabilidad Financiera I

1

TEMA 1: Concepto de la Contabilidad

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Contabilidad financiera 1, Profesor: , Carrera: Administración y dirección de empresas, Universidad: URJC

Tipo: Apuntes

Subido el 16/09/2014

3.5

(53)8 documentos

1 / 9

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Imagina que… Llegas al aeropuerto de Pekín, sólo conoces el idioma castellano y todas las señales de información están en chino o inglés. Imagina que… Vas a un museo y te interesa saber quién ha realizado un cuadro o qué técnica utiliza y toda la información está en lenguaje Braille. Imagina que… Llegas a dirigir una empresa y recibes un dossier con toda la información económico-financiera para decidir si realizar o no una fusión con otra entidad… No conocer la contabilidad de una empresa es igual que no saber chino, inglés o no poder leer en Braille. Las empresas no tienen boca, oídos ni ojos, no tienen capacidad de comunicación. Si queremos entender qué sucede en una empresa para poder tomar decisiones coherentes y justificadas, hay que aprender un lenguaje nuevo, LA CONTABILIDAD, el lenguaje de los negocios… De este modo, podremos traducir e interpretar lo que sucede en cada realidad empresarial particular. (“Introducción a la C.Financiera”, Camacho y Rivero, 2010)

Representación del patrimonio en su aspecto económico tanto cuantitativamente (importe) como cualitativamente (descripción) Patrimonio Campo de actuación u objeto material Medición y representación del patrimonio Objeto formal Comunicar información útil para la toma de decisiones Finalidad

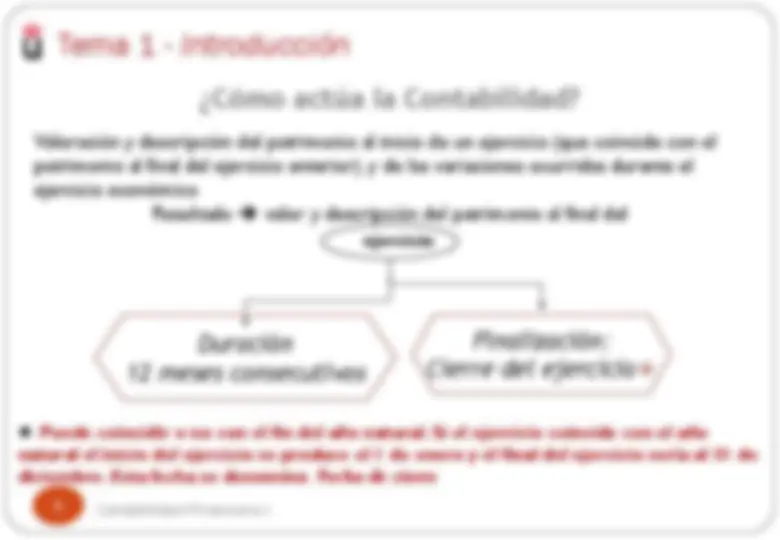

¿Cómo actúa la Contabilidad? Valoración y descripción del patrimonio al inicio de un ejercicio (que coincide con el patrimonio al final del ejercicio anterior), y de las variaciones ocurridas durante el ejercicio económico Resultado valor y descripción del patrimonio al final del Finalización: Cierre del ejercicio Duración 12 meses consecutivos Puede coincidir o no con el fin del año natural. Si el ejercicio coincide con el año natural el inicio del ejercicio se produce el 1 de enero y el final del ejercicio sería al 31 de diciembre. Esta fecha se denomina Fecha de cierre ejercicio

7 Administradores Cuentas anuales Socios Clientes Proveedores Acreedores Empleados Accionistas potenciales Múltiples necesidades en función de la relación con la empresa y de las decisiones a adoptar Debe ser fiable para la toma de decisiones adecuadas Objetivo a cumplir por las C.A. : representación de la imagen fiel ¿Quién utiliza la información contable que ofrecen las cuentas anuales?

Mediante la aplicación de unas normas denominadas Principios de Contabilidad Desarrollo de los Requisitos de la información contable ¿Cómo se obtiene la imagen fiel? ∂∂ Comprensible: fácil de entender ∂∂ Relevante: información suficiente y necesaria ∂∂ Fiable: sin errores.Integridad. ∂∂ Comparable: que no haya cambios de criterio ∂∂ Oportuna: emitida sin retrasos