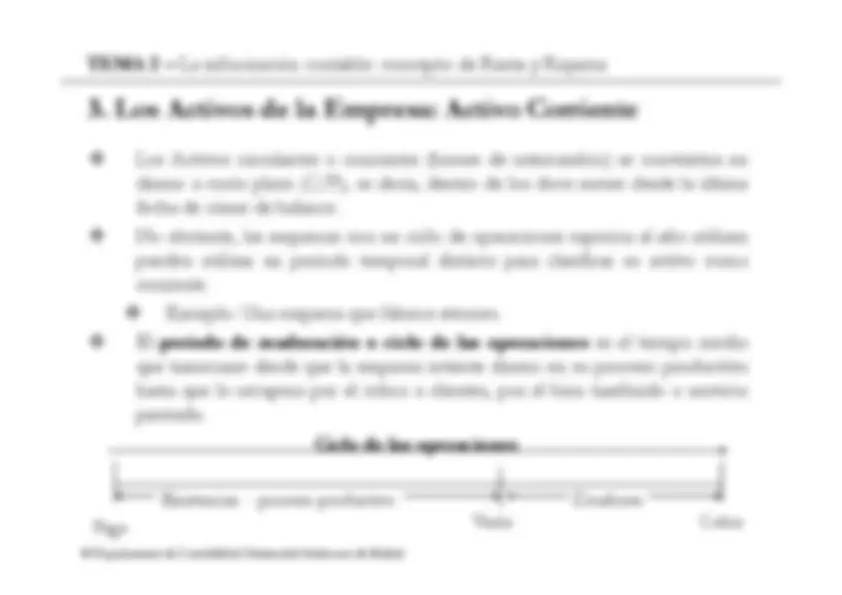

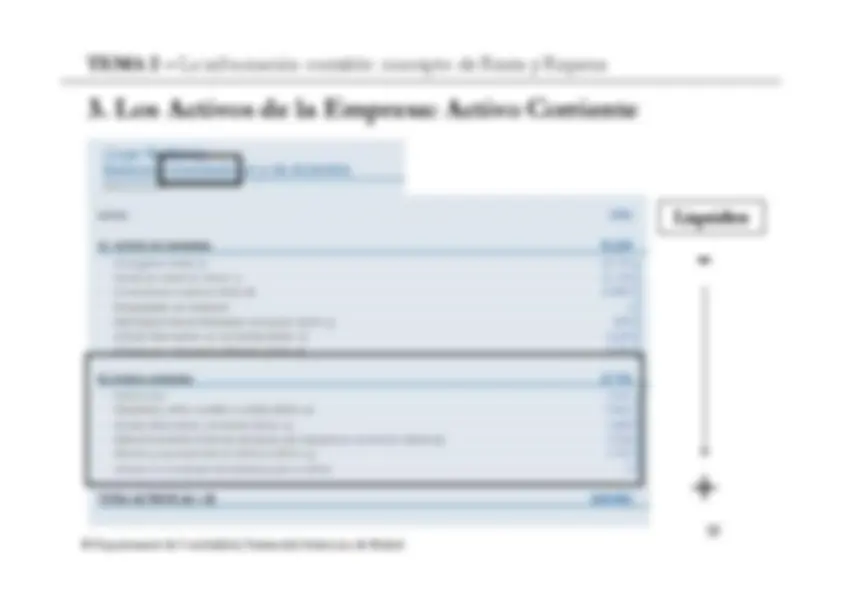

11

Introducción a la Contabilidad

TEMA - 2

La información contable

concepto de renta y riqueza

© Departamento de Contabilidad, Universidad Autónoma de Madrid

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: contabilidad financiera I, Profesor: , Carrera: Administración y Dirección de Empresas, Universidad: UAM

Tipo: Apuntes

1 / 74

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

11

22

44

1. Evolución de la Regulación contable en nuestro país:1. Evolución de la Regulación contable en nuestro país:

AntecedentesAntecedentes

v No hay Plan General de Contabilidad (PGC), tan sólo información fiscal.

v En 1973 se formula el primer PGC, con inspiración Plan Contable Francés. Tiene influencia “monista” v Desarrolla la Partida Doble. v Doble contabilidad: fiscal y mercantil.

v Se crea el Instituto de Contabilidad y Auditoría de Cuentas (ICAC).

55

2. Armonización Contable Internacional2. Armonización Contable Internacional

v Contexto de creciente internacionalización y globalización de la economía y de los mercados de capitales

77

2. Armonización Contable Internacional2. Armonización Contable Internacional

v Directiva IV: Cuentas individuales v Directiva VII: Cuentas consolidadas

v Noviembre 1995: “Armonización Contable” v Junio 2000: estrategia de la UE en información financiera

v Adopción las NIC/NIIF

88

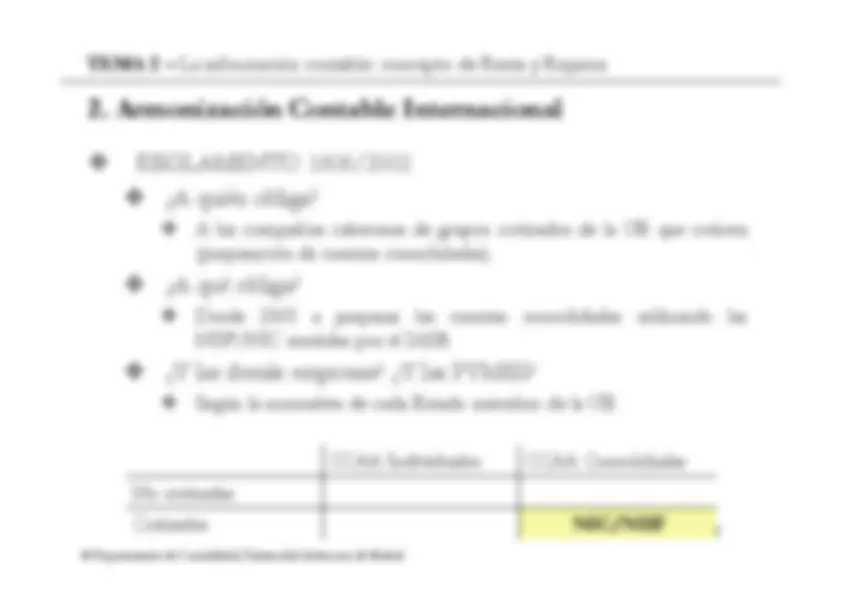

2. Armonización Contable Internacional2. Armonización Contable Internacional

v A las compañías cabeceras de grupos cotizados de la UE que coticen (preparación de cuentas consolidadas).

v Desde 2005 a preparar las cuentas consolidadas utilizando las NIIF/NIC emitidas por el IASB.

v Según la normativa de cada Estado miembro de la UE

CCAA Individuales CCAA Consolidadas No cotizadas Cotizadas NIC/NIIFNIC/NIIF

1010

4. Legislación Actual4. Legislación Actual

v “Todo empresario deberá llevar una contabilidad ordenada”

v Inventarios, Cuentas Anuales y Diario.

v Balance, Cuenta de Pérdidas y Ganancias, Estado de Cambios en el Patrimonio Neto, Estado de Flujos de Efectivo, Memoria. v Mostrar imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. v Predominio de la realidad económica (fondo) sobre la forma jurídica. v Definiciones de Activo, Pasivo, Patrimonio Neto, Ingresos y Gastos.

1111

4. Legislación Actual4. Legislación Actual

v Empresa en funcionamiento, uniformidad en la valoración, prudencia, devengo, no compensación.

1313

4. Legislación Actual4. Legislación Actual

v Relevancia v Fiabilidad (integridad) v Comparabilidad y Claridad (comprensible)

v Empresa en funcionamiento v Devengo v Uniformidad v Prudencia v No compensación v Importancia relativa

1414

4. Legislación Actual4. Legislación Actual

v Valoración inicial v Valoración posterior

1616

4. Legislación Actual: Definiciones4. Legislación Actual: Definiciones

1717

4. Legislación Actual: Definiciones4. Legislación Actual: Definiciones

1919

4. Legislación Actual: Otra Normativa4. Legislación Actual: Otra Normativa

v Empresas de seguros, sin animo de lucro, eléctricas, gas, constructoras, federaciones deportivas, inmobiliarias, entidades de salud pública, compañías vitivinícolas, concesionarias de servicios públicos.

2020

5. Las NIC/NIIF (http://www.iasb.org)5. Las NIC/NIIF (http://www.iasb.org)

v Tratamiento de referencia v Tratamiento permitido alternativo