1

Introducción a la contabilidad

TEMA - 3

Los hechos contables y el principio de dualidad

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El tema 3 de la contabilidad, donde se enseña el concepto de hechos contables, el método contable y las cuentas, el principio de dualidad y la representación de las cuentas. Se incluyen ejemplos y ejercicios para su comprensión.

Tipo: Apuntes

1 / 34

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Movimiento 1 x.xxx Movimiento 2 Movimiento 3 x.xxx

x.xxx

Suma D Suma H

Saldo Acreedor = H - D Si Suma H > Suma D

Saldo Deudor = D - H Si Suma D > Suma H

Debe Nombre de la Cuenta Haber Movimiento 1 x.xxx Movimiento 2 Movimiento 3 x.xxx

x.xxx

Debe Haber (1) Creación Empresa 5.000 (2) Compra Piso 1. (4) Cobro servicios 800 (3) Compra Muebles 1. (5) Pago sueldos 100 (6) Pago material 80 (7) Pago intereses y deuda

Saldo deudor 2.

**Dinero

1 01/01/06 Creación Empresa 5. 2 15/01/06 Compra piso 1. 3 30/01/06 Compra muebles 1. 4 15/05/06 Cobro servicios 800 5 30/06/06 Pago sueldos 100 6 15/12/06 Pago material 80 7 18/12/06 Pago intereses 1. Sumas 5.800 3. Saldo (deudor) 2.

Aumento Disminución

Disminución Aumento

Disminución Aumento

v Aumentos se anotan en el DEBE (se CARGAN) v Disminuciones se anotan en el HABER (se ABONAN)

v Aumentos se anotan en el HABER (se ABONAN) v Disminuciones se anotan en el DEBE (se CARGAN).

v Activo, Pasivo, Neto, Gasto ó Ingreso.

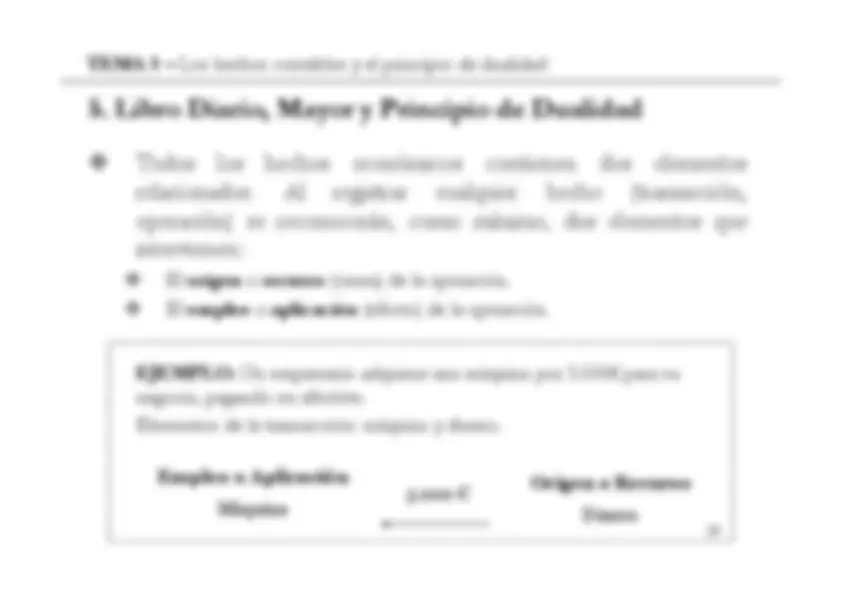

v El origen o recurso (causa) de la operación. v El empleo o aplicación (efecto) de la operación.

EJEMPLO: Un empresario adquiere una máquina por 5.000€ para su negocio, pagando en efectivo. Elementos de la transacción: máquina y dinero.

Origen o Recurso Dinero

Empleo o Aplicación Máquina 5.000^ €

v Registro contable: Libro diario: v Compra de Maquinaria al contado

v Compra de Maquinaria parcialmente a crédito

v El libro diario recoge cronológicamente las transacciones de una entidad, es el “reflejo de la historia económica de la empresa”. Permite consultar hechos pasados y detectar errores. v El libro mayor facilita la elaboración de los estados financieros.

Inmovilizado Material Tesorería

Inmovilizado Material Tesorería Proveedores de Inmovilizado