¡Descarga CONTABILIDAD II TEMA 1 - 4 y más Apuntes en PDF de Contabilidad solo en Docsity!

CONTABILIDAD II

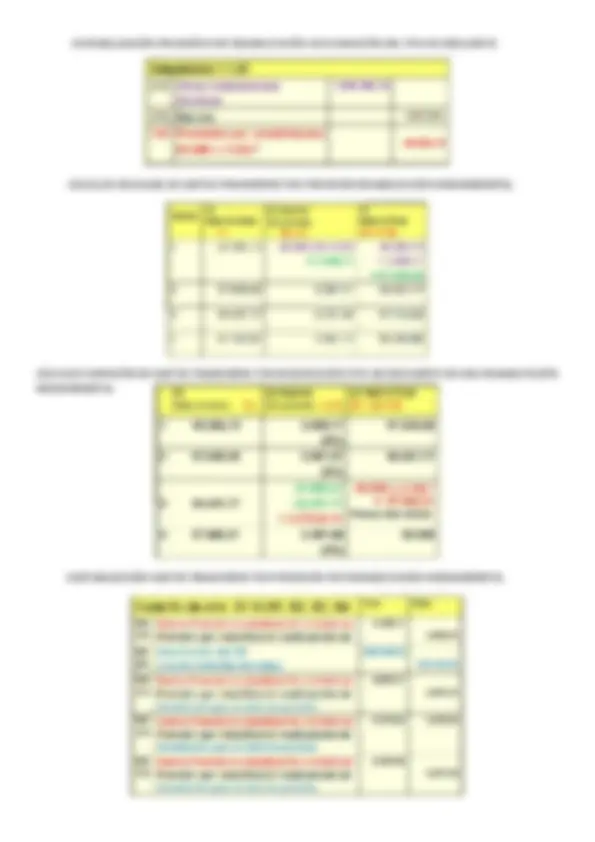

TEMA 1: INTRODUCCIÓN

- ¿A QUIEN LE INTERESA LA INFORMACIÓN CONTABLE DE LA EMPRESA? Trabajadores, accionistas/socios, hp, clientes, proveedores, Instituciones financieras, administraciones públicas.

- La elabora el contable, pero el que tiene la responsabilidad, es el empresario → EL ADMINISTRADOR. LA CONTABILIDAD COMO CIENCIA ECONÓMICA

- OBJETO MATERIAL (objeto de estudio) - OBJETO FORMAL (enfoque del estudio) REALIDAD ECONÓMICA MÉTODO CONTABLE MÉTODO CONTABLE ➔ DE TODO LO QUE OCURRE FILTRO X COSA ➔ APORTA OBJETIVIDAD ➔ DEBE/ HABER + T BALANCE → SITUACION PATRIMONIAL EN UN MOMENTO DADO. → ESTATICO P&G → HA OCURRIDO EN UN PLAZO NO EN UN MOMENTO MEMORIA → AMPLIA LA INFORMACIÓN CAMBIOS EN EL PN → NO TENEMOS UNA ÚNICA CUENTA DE RESULTADOS, (GRUPOS 6,7, 8, 9)

FLUJOS DE EFECTIVO → SITUACIÓN ECONÓMICA.

DISPARIDAD SEGÚN NORMAS CONTABLES APLICADAS

En España y EEUU las normas de valoración eran distintas lo que hacía que los bº fuesen distintos ARMONIZACIÓN CONTABLE: CONTEXTO INTERNACIONAL IASB Y LAS NORMAS INTERNACIONALES DE CONTABILIDAD ARMONIZACIÓN CONTABLE: UNIÓN EUROPEA

APLICACIÓN EN ESPAÑA DE LAS NIC/NIIF

LÍMITES

PARTES DEL PGC 2007

PGC 2007: CUENTAS ANUALES

- BALANCE

- P&G

- ESTADOS DE CAMBIOS EN EL PN

- ESTADOS DE FLUJOS DE EFECTIVO

- MEMORIA

PGC 2007: CUADRO DE CUENTAS

- Grupo 1. FINANCIACIÓN BÁSICA

- Grupo 2. ACTIVO NO CORRIENTE

- Grupo 3. EXISTENCIAS

- Grupo 4. ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES

- Grupo 5. CUENTAS FINANCIERAS

- Grupo 6. COMPRAS Y GASTOS

- Grupo 7. VENTAS E INGRESOS

- Grupo 8. GASTOS IMPUTADOS AL PATRIMONIO NETO

- Grupo 9. INGRESOS IMPUTADOS AL PATRIMONIO NETO

TEMA 3: MARCO CONCEPTUAL

CONTEXTO DE LA REFORMA CONTABLE

- Ley 16/2007: Estructura básica del modelo contable (Ley de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea.

- Regulación contable del Código de Comercio: artículos 34 a 41

- Plan General de Contabilidad (Real Decreto 1514/2007 de 16 de noviembre)

- Plan General de Contabilidad para PYMES y los criterios específicos para microempresas (Real Decreto 1515/2007 de 16 de noviembre) SOCIEDADES RELACIONADAS EN EL PGC

- Sociedades anónimas (incluidas laborales),

- Sociedades de responsabilidad ilimitada, (incluidas las laborales),

- Sociedades en comandita por acciones

- Sociedades cooperativas.

- Sociedades colectivas y comanditarias simples, (cuando a la fecha de cierre del ejercicio todos los socios colectivos sean sociedades españolas o extranjeras)

- Las empresas con otra forma societaria,

- Los empresarios individuales, estarán obligados a formular, como mínimo, las cuentas anuales abreviadas. *LA MAYORIA POR NO DECIR TODAS LAS EMPRESAS SE RIGEN POR EL PGC PGC PYMES SE APLICA DE MANERA ÍNTEGRA

- Las normas de activos financieros y pasivos financieros se conciben en el PGCPYMES como normas aplicables en su totalidad, sin que proceda considerar a efectos valorativos categorías diferentes a las que están contempladas en ellas.

- La remisión a los contenidos del PGC en relación con los contratos particulares no regulados en el PGCPYMES. LÍMITES →

LÍMITES MODELOS CUENTAS ANUALES

NORMAS REGISTRO Y VALORACIÓN PGC (NO HAY QUE SABERSELOS LO HA DICHO)

1 - Desarrollo marco conceptual de la contabilidad. 2 - Inmovilizado material. 3 - Normas particulares del inmovilizado material. 4 - Inversiones inmobiliarias. 5 - Inmovilizado intangible. 6 - Normas particulares del inmovilizado intangible. 7 - Activos no corrientes y grupos enajenables de elementos mantenidos para la venta. 8 - Arrendamiento y otras operaciones de naturaleza similar. 9 - Instrumentos financieros. 10 - Existencias 11 - Moneda extranjera 12 - Impuesto sobre el valor añadido (IVA) Impuesto General Indirecto Canario (IGIC) y otros impuestos indirectos. 13 - Impuesto sobre beneficios. 14 - Ingresos por ventas y prestación de servicios. 15 - Provisiones y contingencias. 16 - Pasivos por retribuciones a largo plazo al personal. 17 - Transacciones con pagos basados en instrumentos de patrimonio. 18 - Subvenciones, donaciones y legados recibidos. 19 - Combinaciones de negocios. 20 - Negocios conjuntos. 21 - Operaciones entre empresas del grupo. 22 - Cambios de criterios contables, errores y estimaciones contables. 23 - Hechos posteriores al cierre del ejercicio.

APARTADOS DEL MARCO CONCEPTUAL

1 - Cuentas Anuales, Imagen fiel 2 - Requisitos de la información a incluir en las cuentas anuales 3 - Principios Contables 4 - Elementos de las cuentas anuales 5 - Criterios de registro o reconocimiento contable de los elementos de las cuentas anuales 6 - Criterios de valoración 7 - Principios contables generalmente aceptados 1 - CUENTAS ANUALES, IMAGEN FIEL.

- BALANCE

- CUENTA P&G

- ESTADO DE CAMBIOS EN EL PN

- ESTADO DE FLUJOS DE EFECTIVO

- MEMORIA *ESTOS DOCUMENTOS FORMAN UNA UNIDAD *EL ESTADO DE FLUJOS DE EFECTIVO NO SERÁ OBLIGATORIO PARA LAS EMPRESAS QUE PUEDAN FORMULAR BALANCE, ESTADOS DE CAMBIOS EN EL PN Y MEMORIA ABREVIADOS.

- LA APLICACIÓN SISTEMÁTICA Y REGULAR DE LOS REQUISITOS, PRINCIPIOS Y CRITERIOS CONTABLES INCLUIDOS EN LOS APARTADOS SIGUIENTES DEBERÁ CONDUCIR A QUE LAS CUENTAS ANUALES MUESTREN: LA IMAGEN FIEL DEL PN, DE LA SITUACIÓN FINANCIERA Y DE LOS RESULTADOS DE LA EMPRESA. *EN LA CONTABILIZACIÓN DE LAS OPERACIONES SE ATENDERÁ A SU REALIDAD ECONÓMICA Y NO SOLO A SU FORMA JURÍDICA. 2 - REQUISITOS DE LA INFORMACIÓN A INCLUIR EN LAS CUENTAS ANUALES

- RELEVANCIA

- FIABILIDAD

- INTEGRIDAD

- COMPARABILIDAD

- CLARIDAD

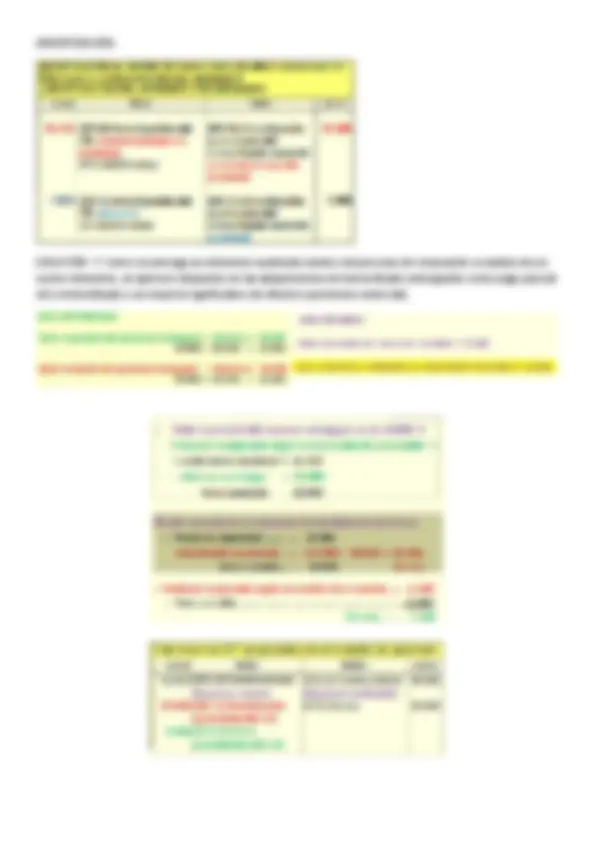

3 - PRINCIPIOS CONTABLES

- EMPRESA EN FUNCIONAMIENTO → Se considerará, salvo prueba en contrario, que la gestión de la empresa continuará en un futuro previsible, por lo que la aplicación de los principios y criterios contables no tiene el propósito de determinar el valor del patrimonio neto a efectos de su transmisión global o parcial, ni el importe resultante en caso de liquidación. En aquellos casos en que no resulte de aplicación este principio, en los términos que se determinen en las normas de desarrollo de este Plan General de Contabilidad, la empresa aplicará las normas de valoración que resulten más adecuadas para reflejar la imagen fiel de las operaciones tendentes a realizar el activo, cancelar las deudas y, en su caso, repartir el patrimonio neto resultante, debiendo suministrar en la memoria de las cuentas anuales toda la información significativa sobre los criterios aplicados.

- DEVENGO → Los efectos de las transacciones o hechos económicos se registrarán cuando ocurran, imputándose al ejercicio al que las cuentas anuales se refieran, los gastos y los ingresos que afecten al mismo, con independencia de la fecha de su pago o de su cobro. → MUY COMÚN EN LOS SEGUROS

- UNIFORMIDAD → Adoptado un criterio dentro de las alternativas que, en su caso, se permitan, deberá mantenerse en el tiempo y aplicarse de manera uniforme para transacciones, otros eventos y condiciones que sean similares, en tanto no se alteren los supuestos que motivaron su elección. De alterarse estos supuestos podrá modificarse el criterio adoptado en su día; en tal caso, estas circunstancias se harán constar en la memoria, indicando la incidencia cuantitativa y cualitativa de la variación sobre las cuentas anuales. → SIN UNIFORMIDAD NO NOS ENTENDERÍAMOS.

- PRUDENCIA → Se deberá ser prudente en las estimaciones y valoraciones a realizar en condiciones de incertidumbre. La prudencia no justifica que la valoración de los elementos patrimoniales no responda a la imagen fiel que deben reflejar las cuentas anuales. […]únicamente se contabilizarán los beneficios obtenidos hasta la fecha de cierre del ejercicio. Por el contrario, se deberán tener en cuenta todos los riesgos, con origen en el ejercicio o en otro anterior, tan pronto sean conocidos, incluso si sólo se conocieran entre la fecha de cierre de las cuentas anuales y la fecha en que éstas se formulen. En tales casos se dará cumplida información en la memoria, sin perjuicio de su reflejo, cuando se haya generado un pasivo y un gasto, en otros documentos integrantes de las cuentas anuales. Excepcionalmente, si los riesgos se conocieran entre la formulación y antes de la aprobación de las cuentas anuales y afectaran de forma muy significativa a la imagen fiel, las cuentas anuales deberán ser reformuladas. Deberán tenerse en cuenta las amortizaciones y correcciones de valor por deterioro de los activos, tanto si el ejercicio se salda con beneficio como con pérdida. → HAY QUE REFLEJAR TODOS LOS RIESGOS DE LA EMPRESA, TODAS LAS PERDIDAS SEAN POTENCIALES O REALES Y LOS Bº SOLO LOS REALES → INTRODUCE LA ASIMETRIA CONTABLE. EJEMPLO: UNA EMPRESA EN 2018 ADQUIRIÓ UN TERRENO POR UN PRECIO DE ADQ. DE 400 000€, A 31/12/2019, SE DEBEN REFLEJAR LAS SIGUIENTES VALORACIONES INDEPENDIENTES: CASO A) 450 000 CASO B) 320 000 → AMBOS SERIAN Bº/PERDIDAS POTENCIALES PQ EN BANCO NO ENTRARIA NI SALDRIA DINERO. *NOTA: LOS TERRENOS NO SE AMORTIZAN

LA EMPRESA OFITRIX ES A LA VEZ CLIENTE Y PROVEEDOR DE ENDESA, DE TAL MANERA QUE EL

30/09 RECIBIÓ LA FACTURA DE ENDESA POR LOS SERVICIOS DE CONSUMO ELECTRICO POR UN

IMPORTE DE 700€, Y A SU VEZ EL 20/09 ENTREGÓ MATERIAL A ENDESA POR IMPORTE DE 1000.

REFLEJAR FACTURA DE LA LUZ Y ENTREGA DE MATERIAL.

700 (G) gastos por serv prest. a (P) Acreedores x serv. Eléctricos 700 20/ 1000 (A) Clientes a (I) Ventas 1000

- IMPORTANCIA RELATIVA → Se admitirá la no aplicación estricta de algunos de los principios y criterios contables cuando la importancia relativa en términos cuantitativos o cualitativos de la variación que tal hecho produzca sea escasamente significativa y, en consecuencia, no altere la imagen fiel. Las partidas o importes cuya importancia relativa sea escasamente significativa podrán aparecer agrupados con otros de similar naturaleza o función.

- En los casos de conflicto entre principios contables, deberá prevalecer el que mejor conduzca a que las cuentas anuales expresen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. 4 - ELEMENTOS DE LAS CUENTAS ANUALES

- SON TOTALMENTE SIMÉTRICAS

- ACTIVO → Bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados (compras, donaciones, producción…), de los que se espera que la empresa obtenga beneficios o rendimientos económicos en el futuro.

- PASIVO → Obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos, se entienden incluidas las provisiones.

- PN → Parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o

propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten.

- INGRESOS → Incrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de entradas o aumentos en el valor de los activos, o de disminución de los pasivos, siempre que no tengan su origen en aportaciones, monetarias o no, de los socios o propietarios.

- GASTOS → Decrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de salidas o disminuciones en el valor de los activos, o de reconocimiento o aumento del valor de los pasivos, siempre que no tengan su origen en distribuciones, monetarias o no, a los socios o propietarios, en su condición de tales. 5 - CRITERIOS DE REGISTRO CONTABLE DE LOS ELEMENTOS DE LAS CUENTAS ANUALES

- El registro contable es el proceso por el que se incorporan al balance, la cuenta de pérdidas y ganancias o el estado de cambios en el patrimonio neto, los diferentes elementos de las cuentas anuales,

- El registro de los elementos procederá cuando, cumpliéndose la definición de los mismos incluida en el apartado anterior, se cumplan los criterios de probabilidad en la obtención o cesión de recursos que incorporen beneficios o rendimientos económicos y su valor pueda determinarse con un adecuado grado de fiabilidad.

- Ingresos: la contrapartida puede ser Gastos o Patrimonio Neto

- Gastos: la contrapartida puede ser Ingresos o Patrimonio Neto

- CRITERIOS GENERALES: (IMPORTANTES)

- Sea probable la obtención (activos e ingresos) o cesión (pasivos y gastos) de recursos que incorporen beneficios o rendimientos económicos.

- Su valor se pueda determinar con un adecuado grado de fiabilidad. El uso de estimaciones razonables en los casos en que se requiera no reduce su fiabilidad. 6 - CRITERIOS DE VALORACIÓN 1 - Coste histórico o coste

- DE UN ACTIVO → El precio de adquisición o el coste de producción.

- DE UN PASIVO → ◼ el valor que corresponda a la contrapartida recibida a cambio de incurrir en la deuda o, ◼ la cantidad de efectivo y otros activos líquidos equivalentes que se espere entregar para liquidar una deuda en el curso normal del ejercicio. PRECIO DE ADQUISICIÓN: si compro un producto ◼ El importe en efectivo y otras partidas equivalentes pagadas o pendientes de pago + ◼ El valor razonable de las demás contraprestaciones comprometidas derivadas de la adquisición, debiendo estar todas ellas directamente relacionadas con ésta y ser necesarias para la puesta del activo en condiciones operativas.

CALCULO DEL VALOR

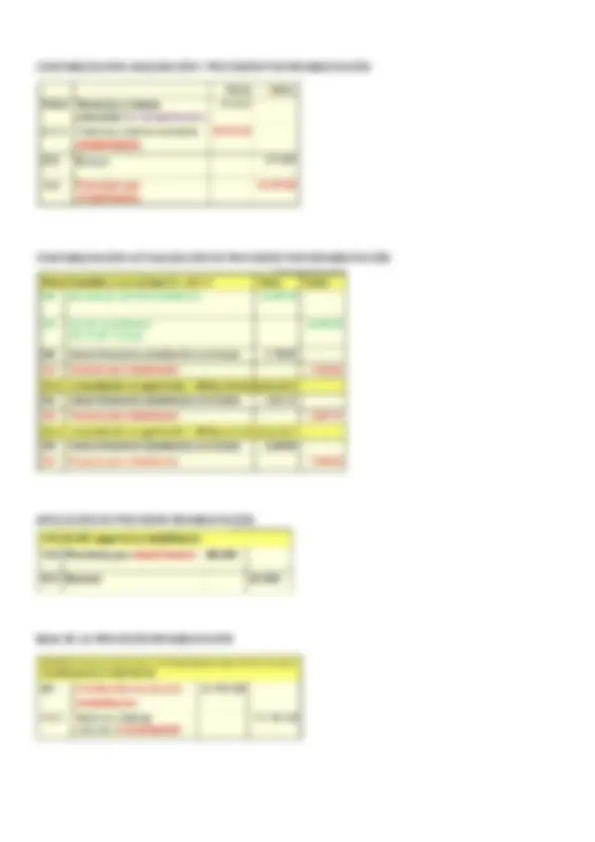

◼ En general, se calculará por referencia a un valor de mercado fiable. ◼ El precio cotizado en un mercado activo será la mejor referencia del valor razonable, se entiende, aquél en el que se den las siguientes condiciones: a) Los bienes o servicios intercambiados en el mercado son homogéneos; b) Pueden encontrarse en todo momento compradores o vendedores para un determinado bien o servicio; y c) Los precios son conocidos y fácilmente accesibles para el público. Estos precios, además, reflejan transacciones de mercado reales, actuales y producidas con regularidad. SI NO EXISTE MERCADO ACTIVO: ◼ Si no existe un mercado activo, se aplicarán modelos y técnicas de valoración. ◼ Entre éstos se incluyen: ◼ El empleo de referencias a transacciones recientes en condiciones de independencia mutua entre partes interesadas y debidamente informadas, si estuviesen disponibles, ◼ Referencias al valor razonable de otros activos que sean sustancialmente iguales, ◼ Descuento de flujos de efectivo futuros estimados ◼ Modelos generalmente utilizados para valorar opciones. TECNICAS DE VALORACIÓN ◼ Las técnicas de valoración empleadas deberán ser consistentes con las metodologías aceptadas y utilizadas por el mercado para la fijación de precios, debiéndose usar, si existe, la técnica de valoración empleada por el mercado que haya demostrado ser la que obtiene unas estimaciones más realistas de los precios. SI NO SE PUEDE APLICAR FIABLEMENTE ◼ Si no se puede aplicar de manera fiable el valor razonable (con referencia a un valor de mercado o mediante la aplicación de los modelos y técnicas de valoración antes señalados), se valorarán, por ◼ su coste amortizado o ◼ por su precio de adquisición o coste de producción, minorado, en su caso, por las partidas correctoras de su valor. Se debe hacer mención en la memoria de este hecho y de las circunstancias que lo motivan. 3 - Valor neto realizable ◼ Importe que se puede obtener por su enajenación en el mercado, en el curso normal del negocio, deduciendo los costes estimados necesarios para llevarla a cabo.

EJEMPLOS DEL VALOR NETO REALIZABLE DE UN ACTIVO

Calcúlese el valor neto realizable de una partida de géneros cuyo precio de venta asciende a 25.000 euros, en tanto que el transporte de dicha mercancía hasta el almacén del cliente, que está a nuestro cargo, es de 1.000 euros. 4 - Valor actual ◼ Es el importe de los flujos de efectivo a recibir o pagar en el curso normal del negocio, según se trate de un activo o de un pasivo, respectivamente, actualizados a un tipo de descuento adecuado. EJEMPLO VALOR ACTUAL DE UN PASIVO Se contrae una deuda con el señor Suárez, consistente en el pago de tres cuotas anuales de 6.000 euros, 8.000 euros y 10.000 euros, que se harán efectivas en los tres próximos años cada 31 de diciembre. Si el tipo de descuento aplicado es del 5 por 100 anual, calcúlese el valor actual de la deuda. Gráficamente: 5 - Valor en uso ◼ El valor en uso, de un activo o de una unidad generadora de efectivo (grupo identificable más pequeño de activos que genera entradas de efectivo que son, en buena medida, independientes de los flujos de efectivo), es el valor actual de los flujos de efectivo futuros esperados, a través de su utilización en el curso normal del negocio, teniendo en cuenta su estado actual ◼ actualizados a un tipo de mercado sin riesgo, ajustado por los riesgos específicos del activo que no hayan ajustado las estimaciones de flujos de efectivo futuros. ◼ Las proyecciones de flujos de efectivo se basarán en hipótesis razonables y fundamentadas; normalmente la cuantificación o la distribución de los flujos de efectivo está sometida a incertidumbre, debiéndose considerar ésta asignando probabilidades a las distintas estimaciones de flujos de efectivo. EJEMPLO CALOR EN USO DE UN ACTIVO Calcúlese el valor en uso de una máquina cuyos flujos de efectivo a obtener en los próximos 10 años ascienden a 10.000 euros anuales, siendo el tipo de descuento aplicado y adecuado para este tipo de activo el 5 por 100 anual. 6 - Costes de venta ◼ Son los costes incrementales directamente atribuibles a la venta de un activo en los que la empresa no habría incurrido de no haber tomado la decisión de vender, excluidos los gastos financieros y los impuestos sobre beneficios ◼ Se incluyen los gastos legales necesarios para transferir la propiedad del activo y las comisiones de venta.

EJEMPLO

Se adquieren 500 acciones de Telefónica de 20 € cada una. Los costes de la operación tales como las comisiones bancarias, sociedad de valores y otros han ascendido al 1%. Los costes de adquisición han ascendido 100 €. Estos costes dependiendo de la calificación que se otorgue al activo se considerará como: ◼ Mayor coste de las acciones (disponible para la venta) o. ◼ Se imputarán a PyG (mantenidas para negociar) 9 - Valor contable o en libros Es: ◼ El importe neto por el que un activo o un pasivo se encuentra registrado en balance ◼ (-) amortización acumulada de activos ◼ (-) y cualquier corrección valorativa por deterioro acumulada de activos En el balance de comprobación final de ejercicio de una empresa figuran, entre otras, las siguientes partidas: Maquinaria………………………………………6. Amortización acumulada de maquinaria...…... (3.000) Deterioro de valor de Maquinaria...…………(1.000) Cuál es el valor contable o en libros es el valor residual de un activo es 10 - Valor residual El valor residual de un activo es el importe que la empresa estima que podría obtener en el momento actual por su venta u otra forma de disposición, una vez deducidos los costes de venta. Tomando en consideración que el activo hubiese alcanzado la antigüedad y demás condiciones que se espera que tenga al final de su vida útil. ◼ La vida útil: es el periodo durante el cual se espera utilizar el activo amortizable por parte de la empresa o el número de unidades de producción que se espera obtener del mismo. En particular, en el caso de activos sometidos a reversión, su vida útil es el período concesional cuando éste sea inferior a la vida económica del activo. ◼ La vida económica es el periodo durante el cual el activo se espera que sea utilizable por parte de uno o más usuarios o el número de unidades de producción que se espera obtener del activo por parte de uno o más usuarios. EJEMPLO: Una empresa tiene en su balance elementos de transporte con un valor contable de 150.000 € ◼ la amortización acumulada es de 48.000 €, ◼ han trascurrido dos años desde su adquisición y

◼ la vida útil restante es de tres años. Se estima que en el momento actual se podrían obtener por su venta 31.100 € suponiendo que el activo hubiese alcanzado la antigüedad y demás condiciones que se espera tenga al final de su vida útil. Para conseguir su venta se estima que serán necesarios los siguientes gastos: ◼ Comisiones…………1.000 € ◼ Transportes……………100 € Cuál es el valor residual

- PRINCIPIOS Y NORMAS DE CONTABILIDAD GENERALMENTE ACEPTADOS Se considerarán principios y normas de contabilidad generalmente aceptados los establecidos en: ◼ El Código de Comercio y la restante legislación mercantil. ◼ El Plan General de Contabilidad y sus adaptaciones sectoriales. ◼ Las normas de desarrollo que, en materia contable, establezca en su caso el Instituto de Contabilidad y Auditoría de Cuentas, y ◼ la demás legislación española que sea específicamente aplicable.

- CUADRO DE CUENTAS Grupo 1. FINANCIACIÓN BÁSICA Grupo 2. INMOVILIZADO Grupo 3. EXISTENCIAS Grupo 4. ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO Grupo 5. CUENTAS FINANCIERAS Grupo 6. COMPRAS Y GASTOS Grupo 7. VENTAS E INGRESOS Grupo 8. GASTOS IMPUTADOS AL PATRIMONIO Grupo 9. INGRESOS IMPUTADOS A PATRIMONIO

- NORMAS DE DESARROLLO (disposición transitoria quinta PGC y sexta PGCPYMES) ◼ Los desarrollos normativos del Plan General de Contabilidad, serán de aplicación obligatoria para las empresas que apliquen el PGC y PGCPYMES. ◼ En caso de existir algún aspecto diferenciado para las PYMES, en dichos desarrollos normativos se hará expresa mención de esta circunstancia.

- MICROEMPRESAS ◼ el total de las partidas del activo no supere 1 millón de euros. ◼ el importe neto de su cifra anual de negocios no supere los 2 millones de euros. ◼ el número medio de trabajadores empleados durante el ejercicio no sea superior a 10.