¡Descarga contabilidad nivel 2 y más Esquemas y mapas conceptuales en PDF de Fundamentos de Administración y Gestión solo en Docsity!

INSTITUTO SUPERIOR

TECNOLÓGICO

VIDA NUEVA

CARRERA: administración

MATERIA: Contabilidad 1

ALUMNO: Paul zoque

LICENCIADO(A): Ing. Yesenia

Alvarado

TRABAJO: Elaboración de un organizador

gráfico del video los principios de contabilidad

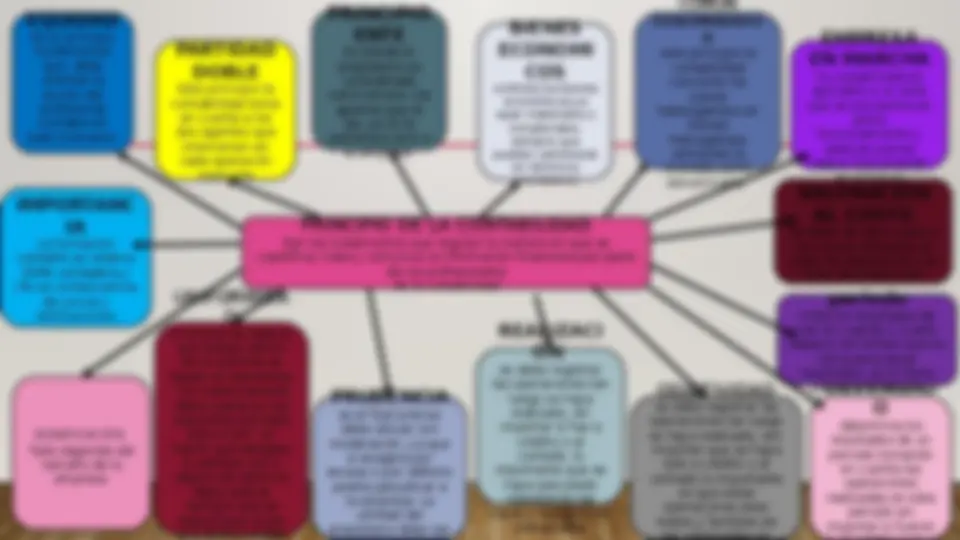

PRINCIPIO DE LA CONTABILIDAD

Son los lineamientos que regulan la manera en que se cuantifica, trata y comunica la información financiera por parte de los profesionales de la contabilidad

IMPORTANC

IA

La formación contable es relativa (99% verdadera y 1% es consecuencia de juicios y estimaciones

VALORACIÓN

AL COSTO

se debe de darle valor a los vienes utilizando el costo de adquisición o el costo de producción

PRINCIPIO

ENTE

Es donde el propietario es considerado como tercero ,los aportes que el da, ya no le pertenece sino a la empresa

COMUN

DENOMINADO

R

este principio la contabilidad convierte los vienes heterogéneos en bienes homogéneos utilizando la moneda como denominador

EMPRESA

EN MARCHA

la contabilidad es aplicable a un ente que se encuentra en pleno funcionamiento y además piensa seguir funcionando en el futuro

PARTIDAD

DOBLE

Este principio la contabilidad toma en cuenta a los dos agentes que intervienen en cada operación realizada

EQUIDAD

Es el principio fundamental que debe orientar la acción del profesional contable en todo momento

BIENES

ECONOMI

COS

controla los bienes económicos ya sean materiales o inmateriales, siempre que puedan valorizarse en términos monetarios

DEVENGAD

O

determina los resultados de un periodo tomando en cuenta las operaciones realizadas en este periodo sin importar si fueron

REALIZACI

ON

se debe registrar las operaciones tan luego se haya realizado, sin importar si fue a crédito o al contado, lo importante que se haya ejecutado respetando las leyes y costumbres comerciales ODJETIVIDAD se debe registrar las operaciones tan luego se haya realizado, sim importar que se haya sido a crédito o al contado lo importante es que estas operaciones sean reales y factibles de

PRUDENCIA

es el fijar precios debe actuar con moderación, ya que si exagera por exceso o por defecto podría perjudicar a la empresa. La utilidad del propietario debe ser

SIGNIFICACIÓN

Todo depende del tamaño de la empresa UNIFORMIDA D A la hora de realizar sus trabajo dentro de un periodo se basan en elementos los cuales también debe usarse en los siguientes periodos pero si por un hecho que obligase a cambiar uno o alguno de estos se debe realizar siempre que se especifique el por que dicho cambio

periodo

mide los resultados de vez en cuando y a este espacio de tiempo que se toma para sacar resultados, se le llama periodo referencia