INSTITUTO TÉCNICO “PIO XII”

CARRERA – CONTADURIA GENERAL

I

CONTADURIA GENERAL

MODULO CONTABILIDAD DE SEGUROS

DOCENTES:

Cr.Gral Willy Aliaga Ortuño

Lic. Julio Rojas Solano

GESTION 2021

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

introducción a la contabilidad de seguros

Tipo: Apuntes

1 / 48

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Objetivo del Módulo………………………………………………………….

Las competencias……………………………………………………………

Criterios de Evaluación……………………………………………………...

El producto del Módulo………………………………………………………

Desarrollo del contenido del Módulo………………………………………. 8

Tenemos que enfocar que el Seguro Privado en Bolivia, se encuentra catalogada como un sector

productor de servicios, por la venta de coberturas de ciertos riesgos, a los que la humanidad se

encuentra permanentemente amenazada, brindando las entidades aseguradoras, absoluta

seguridad y confianza a los asegurados.

El Seguro Privado en Bolivia, actualmente se encuentra reglamentada, fiscalizado y controlado

por la Superintendencia de Pensiones, Valores y Seguros “SPVS”, quienes se encargan de normar la actividad del Seguro Público y Privado.

Asimismo tenemos que comprender que el seguro privado contempla una doble función:

Finalmente se tiene que asegurar que el Seguro no produce bienes económicos, su actividad se traduce en el traspaso de bienes, mediante la reposición del daño, cuando sucede el SINIESTRO,

vale decir, cuando se realiza una reposición de los daños y pérdidas sufridas por el asegurado,

previo acuerdo entre partes (Asegurado – Asegurador)

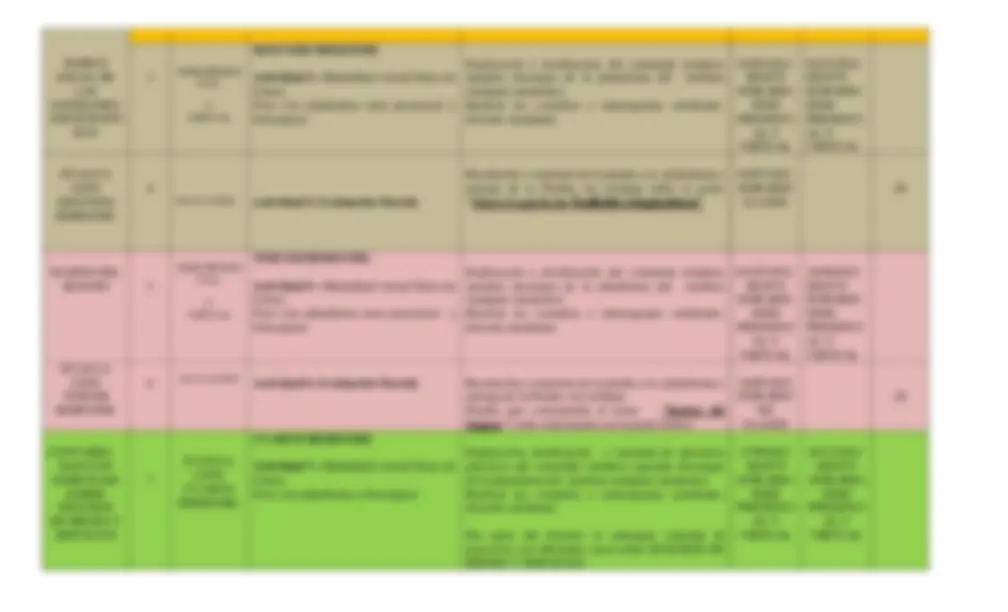

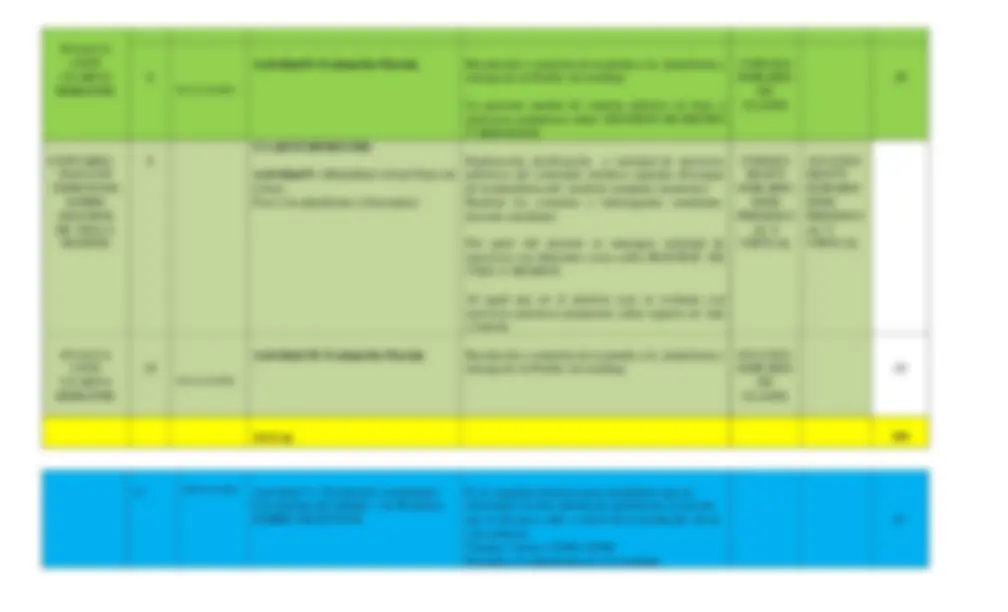

METODOLOGÍA DEL CURSO

CARRERA: CONTADURÍA GENERAL ASIGNATURA: CONTABILIDAD SEGUROS DOCENTE: WILLY ALIAGA ORTUÑO

CURSO: SEGUNDO AÑO PARALELO: “B” GESTION : 2021

UNIDADES TEMÁTICAS

Nº ACTI VI DAD

TIPO DE ACTIVIDAD DESCRIPCIÓN DE LA ACTIVIDAD^ RECURSOS DIDÁCTICOS^

FECHA DE APERTURA

FECHA DE CIERRE

CALIFI CACIÓN 100

CIÓN

Actividad Inicial: Publicación Semi Presencial y Virtual, mediante plataforma del Instituto, además de entrega del módulo en forma física sobre todos los temas mediante fotocopias, para los estudiantes que no tienen acceso a internet

Modulo digital en el sistema SEMI PRESENCIAL Y VIRTUAL en base a plataforma del Instituto y la entrega en físico, de todo el material por fotocopias

SEMI PRESEN CIAL

Y VIRTUAL

Actividad 1: Modalidad Virtual Foro: en clases semi presenciales Entrega de fotocopias sobre los temas teóricos

Explicación y dosificación del contenido temático (pueden descargar de la plataforma del instituto cualquier momento). Realizar las consultas e interrogantes estudiante- docente-estudiante, mediante chats en la plataforma del Instituto y clases semi presenciales

SEMI PRESENCIAL

Actividad 2: Evaluación Parcial.

Resolución o remisión de la prueba a la plataforma y entrega de la Prueba vía watshap, sobre todo lo avanzado en teoría tanto por plataforma y fotocopias del tema ” Entidades aseguradoras”

Y VIRTUAL

Actividad 3: (Modalidad virtual Fuera de Línea) Foro (via plataforma semi presencial y fotocopias)

Explicación y dosificación del contenido temático (pueden descargar de la plataforma del instituto cualquier momento). Realizar las consultas e interrogantes estudiante- docente-estudiante

EVALUACIÓN (^) Actividad 4: Evaluación Parcial.

Resolución o remisión de la prueba a la plataforma y entrega de la Prueba vía watshap sobre el tema: “ Marco Legal de las Entidades Aseguradoras”

SEMI PRESEN CIAL

Y VIRTUAL

Actividad 5: (Modalidad virtual Fuera de Línea) Foro (via plataforma semi presencial y fotocopias)

Explicación y dosificación del contenido temático (pueden descargar de la plataforma del instituto cualquier momento). Realizar las consultas e interrogantes estudiante- docente-estudiante

6 EVALUACION^ Actividad 6: Evaluación Parcial. Resolución o remisión de la prueba a la plataforma y entrega de la Prueba vía watshap. Prueba que corresponde al tema: “ Ramos del Seguro “, todo relacionado con la parte teorica

Actividad 7: (Modalidad virtual Fuera de Línea) Foro (via plataforma y fotocopias)

Explicación, dosificación y variedad de ejercicios prácticos del contenido temático (pueden descargar de la plataforma del instituto cualquier momento). Realizar las consultas e interrogantes estudiante- docente-estudiante

Por parte del docente se entregara variedad de ejercicios con diferentes casos´sobre SEGUROS DE BIENES Y SERVICIOS

La etapa precursora de la historia del seguro en Bolivia se inicia a principios de siglo XX en el año 1903, cuando aseguradores británicos y otros europeos establecieron agencias en Bolivia. Sin embargo, los antecedentes formales nacen con el Decreto Supremo de 21 de febrero de 1895 con disposiciones sobre el establecimiento de Agencias de Seguro en nuestro país.

La Ley del 27 de Septiembre de 1904, es en rigor, el primer instrumento específico sobre entidades aseguradoras.

La etapa de expansión del mercado nacional, comienza en 1946. Hasta ese año, todas las compañías que operaban el seguro privado en el país eran sucursales de compañías inglesas.

Las sucursales extranjeras que operaban en el mercado en 1946 eran:

COMPAÑÍA EXTRANJERA AGENTE EN BOLIVIA

The Royal Insurance Co. Limited Compañía Agencias Unidas

The Liverpool & London &Globe Insurance Co. Limited Compañía Agencias Unidas

Sun Insurance Office Limited Mac Donald y Cía.

Norwich Union Fire Insurance Society Limited Mac Donald y Cía

Guardian Assurance Co. Limited Gibbs Williamson

Comercial Union Assurance Co. Limited Gibbs Williamson

The Continental Insurance Grace y Co.

El 29 de Abril de 1946 se emitió la Resolución Suprema N° 1885 que autorizó a “La Compañía Boliviana de Seguros S.A.” a trabajar en el mercado, creándose así la primera compañía constituida en Bolivia.

En el mismo año de 1946, tramitaron posteriormente su autorización de funcionamiento la Compañía Nacional de Seguros Illimani y la agencia de Security Insurance Co. de New Haven (EE.UU.).

El 16 de Abril de 1948, fue fundada en La Paz, la Asociación Boliviana de Aseguradores ABA, y el 23 de Septiembre de 1950 se obtiene el reconocimiento de su personería jurídica mediante Resolución Suprema N° 39977.

Para 1952 ya existían once empresas de seguros, de las cuales dos eran bolivianas, y para 1955 la oferta de seguros había crecido por la participación de un mayor número de compañías nacionales, que en total sumaban 13 compañías de seguros :

El Seguro Social garantiza a los trabajadores y a sus familias contra los riesgos de disminución o de pérdida de la capacidad de trabajo y de ganancia, por causa: de enfermedad, invalidez y muerte, imputables o no al trabajo, y. de maternidad y vejez.

Los Seguros Sociales son los pagos que realizan los empleados y la propia empresa (en distintas cantidades, como veremos) a la Seguridad Social cada mes, sus aportaciones al Estado y que se usan para pagar el paro, las bajas por enfermedad o maternidad, etc. mar. 2018

Ejemplo de Seguro Obligatorio

El SOAT es el Seguro Obligatorio de Accidentes de Tránsito que todo propietario de vehículo motorizado, público y/o privado, debe adquirir con carácter obligatorio , para poder transitar por vías públicas del territorio boliviano.

3.2. SEGURO PRIVADO

El seguro privado es un contrato en virtud del cual alguien está obligado a cobrar una prima para indemnizar a otra persona por los daños que se le hayan causado, o para satisfacerla con el capital, los ingresos u otros beneficios acordados.

En Bolivia existe estos tipos de seguros generales que se los clasifica de la siguiente manera:

o Incendio. o Robo. o Transportes. o Naves o embarcaciones. o Aeronavegacion. o Ramas Técnicas. o Riesgos varios Misceleanos. o Automotores

Un contrato de seguro es aquél por el que el asegurador se obliga con una indemnización,

mediante el cobro de una prima y en el caso de que su produzca el evento, cuyo riesgo es objeto

de cobertura, a indemnizar, dentro de los límites pactados, el daño producido al asegurado a

satisfacer un capital, una renta u otras prestaciones convenidas

Por el contrato de seguro el asegurador se obliga a indemnizar un daño o a cumplir la prestación

convenida al producirse la eventualidad prevista y el asegurado o tomador, a pagar la prima. En el contrato de seguro el asegurador será, necesariamente, una empresa autorizada al efecto.

Una póliza de seguro es un documento que le da validez al contrato de seguro realizado

y firmado en conformidad tanto por el asegurado como por el asegurador, en el cual se

especifican las normas, los derechos y las obligaciones de las partes involucradas.

Dicho de otra manera: Una Póliza de Seguro es un medio probatorio del contrato

de seguro que determina los términos por los cuales el asegurador se obliga a resarcir un

daño o a pagar una suma al verificarse el siniestro descrito en el contrato de seguro. Por

su parte el asegurado, se obliga a pagar una prima a cambio de la cobertura.

4.2.- PRIMA

Generalmente, prima es sinónimo de precio. Aportación económica que ha de satisfacer

el contratante o asegurado a la entidad aseguradora en concepto de contraprestación por

la cobertura de riesgo que este le ofrece.

4.3.- FRANQUICIA

La franquicia es la forma en que las compañías de seguro han encontrado el equilibrio

entre reducir el riesgo de siniestro y el interés de los asegurados en pagar lo menos posible

por la prima del seguro. Consiste en un porcentaje o cantidad fija que la aseguradora pacta con el asegurado en el contrato de seguro.

4.4.- INDEMNIZACIONES

Indemnización es la compensación que se exige por el perjuicio causado. ...

Las indemnizaciones son exigencias de compensaciones generalmente monetarias hacia

cualquier tipo de institución, organización o empresa que provoca perjuicios físicos o

psicológicos hacia una persona natural o entidad legal.10 dic. 2019

Acción de indemnizar. "si no se cumplen las condiciones se puede exigir la rescisión del contrato y la indemnización de daños y perjuicios"

Cantidad de dinero con la que se indemniza. "la compañía de seguros le pagó una indemnización proporcional a los días que estuvo sin trabajar"

4.5.- RIESGO

Es una medida de la magnitud de los daños, frente a una situación peligrosa. El riesgo se mide asumiendo una determinada vulnerabilidad frente a cada tipo de peligro. Si bien no siempre se hace, debe distinguirse adecuadamente entre peligrosidad y vulnerable y riesgo.

El coaseguro puede ser de pólizas separadas si cada coasegurador emite su propia póliza , garantizando en ella su participación individual en el riesgo, o de póliza única , en cuyo caso en la misma póliza firman todos los coaseguradores , fijándose en ella el porcentaje de participación de cada uno sobre el total del riesgo. En este último caso, conviene que la gestión sea llevada por una única entidad, que normalmente coincide con la que se consiguió la operación y se denomina Compañía Líder o A bridora.

EL REASEGURO

Qué diferencia existe entre reaseguro y coaseguro? Respuesta: El reaseguro es un contrato entre el asegurador y otra entidad que al asegurado no le afecta. En el coaseguro , varios aseguradores participan en la cobertura del riesgo y responden directamente ante el asegurado.

1.- INTRODUCCION Ley 1883 y D.S. REGLAMENTARIO

OBJETIVOS .- La presente Ley t sus reglamentos tienen por objetivo regular la actividad

aseguradora, reaseguradora, de intermediarios, auxiliares y entidades financieras.

LEY 1883.- LEY DE SEGUROS DE LA REPUBLICA DE BOLIVIA, A los efectos de la presente Ley, son los seguros de accidentes personales, seguros de bienes y servicios, y otros.

2.- OBJETIVOS DE LA LEY DE ENTIDADES ASEGURADORAS

La presente Ley conjuntamente sus reglamentos tienen por objetivo regular la actividad aseguradora

OBJETIVOS, La presente Ley y sus reglamentos tienen por objetivo regular la actividad aseguradora, reaseguradora, de intermediarios, auxiliares y entidades financieras del país

OBJETIVOS ESPECIFICOS, Analiza la LGISMS: Ley General de Instituciones y Sociedades Mutualistas de Seguros, Prima: Precio que el asegurado paga al asegurador, de cuantía, unas veces fija y otras variables.

3.- NATURALEZA JURIDICA DE LAS COMPAÑIAS ASEGURADORAS

ENTIDAD ASEGURADORA : Es la Sociedad Anónima de giro exclusivo en la administración de seguros , autorizada por la Superintendencia. Comprende las entidades aseguradoras directas, las reaseguradoras y las entidades de prepago.

El contrato de seguro se define como aquél por el que el asegurador se obliga. Su naturaleza

jurídica está compuesta por las siguientes características:

¿ Cuáles son las características de los seguros?

Un contrato de seguro se caracteriza por las siguientes notas: Consensual: las dos partes, asegurado y asegurador, deben conocer y aceptar expresamente las condiciones del contrato. ... Estar basado en la buena fe: se parte de que el asegurado no provocará circunstancias que den lugar a que se produzca el hecho asegurado.

4.- CONSTITUCION Y FUNCIONAMIENTO DE LAS COMPAÑIAS ASEGURADORAS

AMBITO DE APLICACION.-

El ámbito de aplicación de la presente Ley comprende las actividades de asumir riesgos de terceros y conceder coberturas, la contratación de seguros en general, el prepago de servicios de índole similar al seguro, así como los servicios de intermediación y auxiliares de dichas actividades, por sociedades anónimas expresamente constituidas y autorizadas a tales efectos, por la Superintendencia de Pensiones, Valores y Seguros.

También norma el funcionamiento y fiscalización de las entidades que rechazan las actividades señaladas anteriormente, la protección a los asegurados, tomadores y beneficiarios de seguros y las atribuciones de la Superintendencia.

Las normas referidas al seguro, se entienden igualmente aplicables a cualquier modalidad de la actividad aseguradora y reaseguradora

5.- LA SUPERINTENDENCIA DE PENSIONES VALORES Y SEGUROS

La Superintendencia de Pensiones , Valores y Seguros (SPVS) creada mediante la Ley de

Propiedad y Crédito Popular No. 1864 publicada en fecha 22 de junio de 1998.

La SPVS está dirigida y representada por un Superintendente quien designa un Intendente

de Pensiones , un Intendente de Valores y un Intendente de Seguros.

La Superintendencia de Pensiones , Valores y Seguros tiene el objetivo de velar por el pago de

prestaciones, la captación de cotizaciones, la seguridad, solvencia, liquidez, rentabilidad y otras

actividades relacionadas con los fondos de pensiones , las Administradoras de Fondos de Pensiones ( AFP ) y de otras entidades

Muy fácil a través de: Donde podrás acceder a los servicios en línea que te ofrece tu AFP.

Para poder navegar debe tener su número de PIN. Sucursales:.

IV.- EJERCICIOS PRACTICOS

ART. 27.- Las entidades aseguradoras especializadas en Seguros de Personas, o cualquier otra sociedad anónima, constituida con este objeto exclusivo, podrán prestar servicios similares al seguro, cobrando una tarifa anticipada, debiendo ser autorizados expresamente por la Superintendencia para tal fin. Los requisitos de constitución y funcionamiento, serán establecidos mediante reglamento,

SERVICIOS PREVISIONALES Se conoce como servicio previsional a la estructura estatal que busca brindar amparo a las personas que por diversos motivos no están en condiciones de ganarse el sustento a través del trabajo. Lo que hace el sistema previsional es aportar recursos mediante jubilaciones o pensiones, de esta manera el sujeto que recibe la jubilación o la pensión cuenta con dinero para satisfacer sus necesidades básicas.

Por lo tanto, los SERVICIOS PREVISIONALES serán administradas en Bolivia, exclusivamente por administradoras de fondos de pensiones:

Se entiende por Previsión Social a todos aquellos sistemas, tanto públicos como privados, cuyo objeto fundamental sea crear un fondo de previsión destinado a cubrir las necesidades del individuo en situaciones de precariedad y de garantizar su estabilidad económica fundamentalmente en situaciones de jubilación e invalidez.

APLICACIÓN PRÁCTICA EN SEGUROS DE VIDA

CONCEPTO.- Se entiende por SEGURO DE VIDA, al contrato que se suscribe ya sea entre una persona o grupo de personas de X AÑOS y una Cía de SEGUROS

A través de este contrato los asegurados podrán recibir o percibir ciertas rentas, ya sea a principio o al final de cada periodo, durante el tiempo que se convenga entre partes.

Por estos beneficios el asegurado deberá cancelar en el instante de la firma del contrato, LA PRIMA PURA UNICA, O PRECIO DEL SEGURO , también llamado valor actual de las rentas que se perseguirá

CLASES DE PRIMAS DE SEGUROS DE VIDA

1. PRIMA PURA UNICA DE LAS RENTAS INMEDIATAS Y VITALICIAS QUE SE **SUBDIVIDEN EN: ADELANTADAS Y VENCIDAS

APLICACIÓN DE ANTICIPADAS Y VENCIDAS

DICE ANTES No se hace nada

DESPUES No se hace nada