TEMA 5

ELABORACIÓN Y REGISTRO DE

LA INFORMACIÓN CONTABLE (II)

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El proceso de creación y registro de cuentas de gastos y ingresos en contabilidad, incluyendo el funcionamiento de las cuentas de gastos y ingresos, representación contable de elementos patrimoniales según el pgc, y contabilización de la nómina. El documento también incluye ejemplos para clarificar conceptos.

Tipo: Apuntes

1 / 35

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

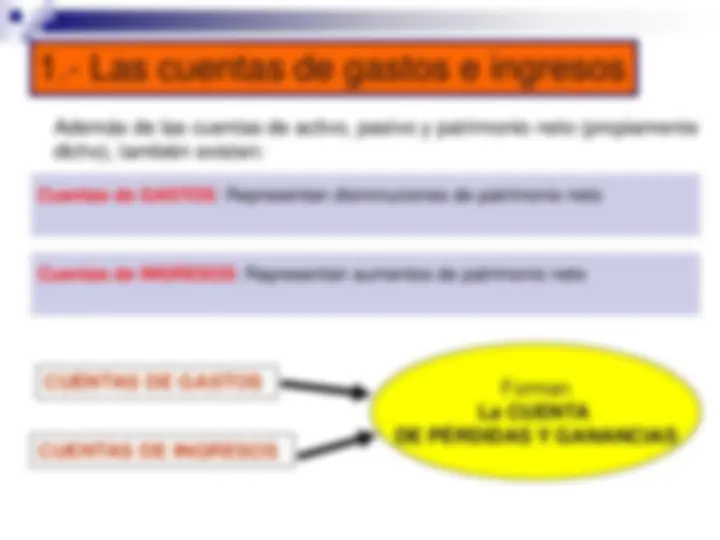

1.- Las cuentas de gastos e ingresos

2.- Funcionamiento de las cuentas de gastos

3.- Funcionamiento de las cuentas de ingresos

4.- Representación contable de los elementos

patrimoniales de gastos e ingresos según el PGC

5.- Formación de la cuenta (129)”Resultado del

ejercicio”

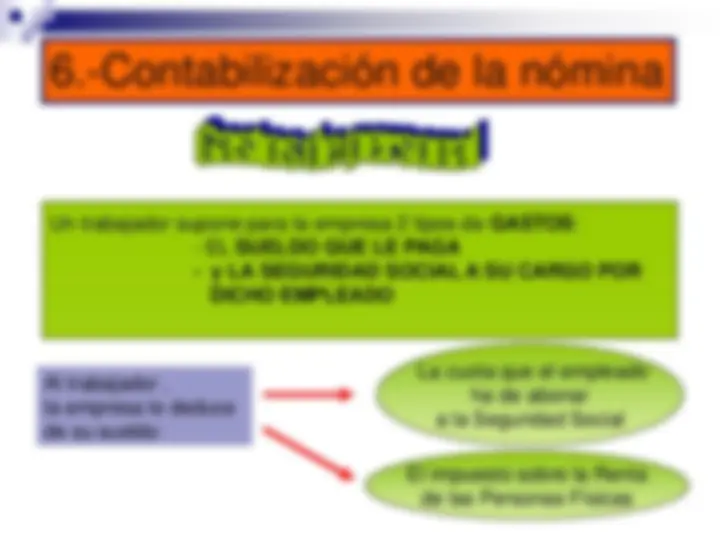

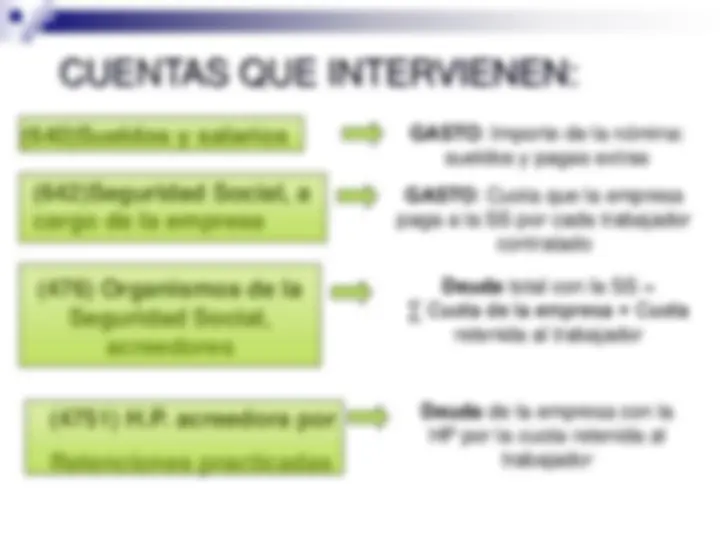

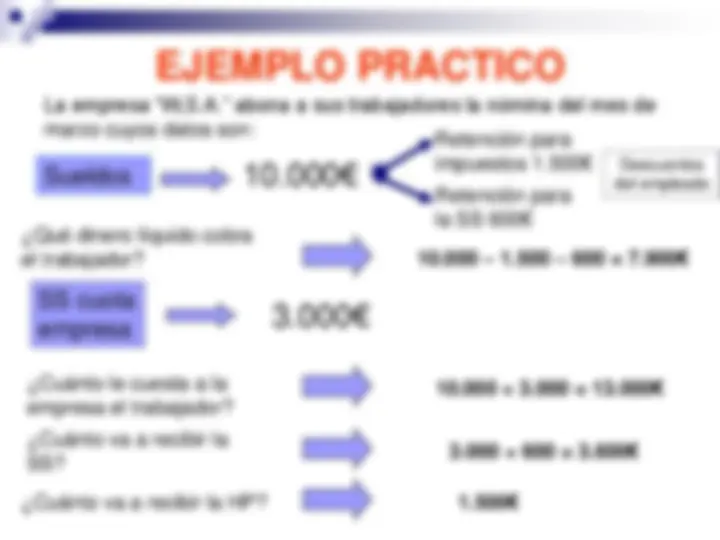

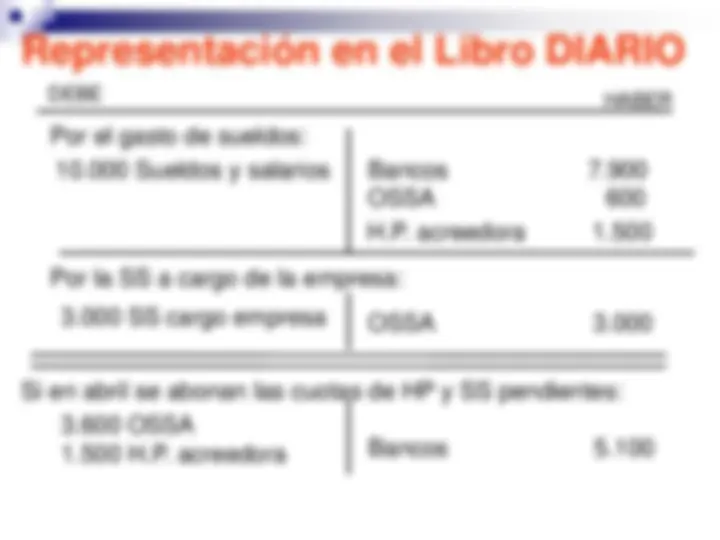

6.- Contabilización de la nómina del personal

Cuando se produce un gasto en la firma:

2.-Funcionamiento de las cuentas de gastos

Características y funcionamiento

de las cuentas de gastos o de diferencias negativas

Informan de un concepto de gasto más o menos amplio. Pe.: Suministros, alquileres, sueldos, reparaciones…

Indican implícitamente la contraprestación recibida.

Se incluyen en el grupo 6 del PGC.

Pe.: (628) “Suministros”: indica el gasto por consumo de electricidad, gas, agua, combustibles… Pe.: (621) “Arrendamientos y cánones”: señala el gasto en concepto de alquileres de bienes muebles e inmuebles, así como, de propiedad industrial…

Ejemplo 1 : Se abona por bancos la factura de la luz cuyo importe se eleva a 800 u.m.

800 (628) Suministros (572) Bancos 800

Disminución del patrimonio Neto

Anotación en el DEBE

Contraprestación: energía eléctrica

Reducción de activo inmediata

Anotación en el HABER

En este caso el gasto y el pago coinciden

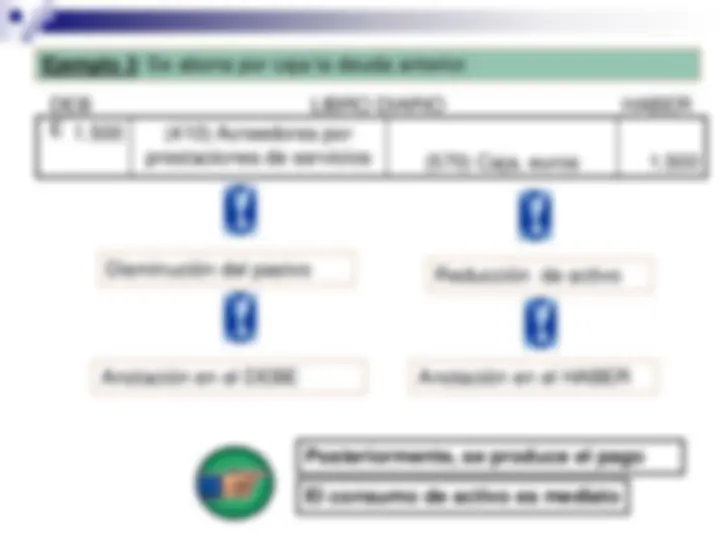

Ejemplo 2 : Se adeuda el alquiler de la oficina que asciende a 1.500 u.m.

1.500 (621) Arrendamientos y cánones

(410) Acreedores por prestaciones de servicios

Disminución del patrimonio neto

Anotación en el DEBE

Contraprestación: uso del local

Aumento de pasivo

Anotación en el HABER

En este caso, primero se produce el gasto

Cuando se produce un ingreso en la firma:

3.-Funcionamiento de las cuentas de ingresos

Características y funcionamiento

de las cuentas de ingresos o de diferencias positivas

Informan de un concepto de ingreso más o menos amplio. Pe.: ingresos por arrendamientos, ingresos por comisiones…

Se incluyen en el grupo 7 del PGC.

Pe.: (752) “Ingresos por arrendamientos”: informa de los obtenidos por el alquiler de bienes muebles e inmuebles de carácter complementario a la actividad principal. Pe.: (754) “Ingresos por comisiones”: los originados por facilitar una operación de compra-venta, no dedicándose la empresa a prestar este tipo de servicios como actividad principal.

Ejemplo 1 : Se cobran por bancos 300 u.m. en concepto de alquiler de un ordenador de la empresa.

300 (572) Bancos (752) Ingresos por arrendamientos (^300)

Aumento de Activo

Anotación en el DEBE

Aumento de Patrimonio Neto

Anotación en el HABER

En este caso el ingreso y el cobro coinciden

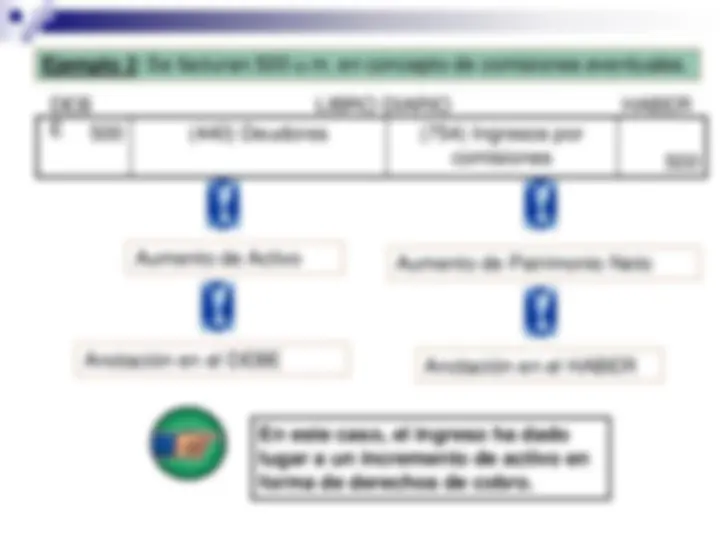

Ejemplo 2 : Se facturan 500 u.m. en concepto de comisiones eventuales.

500 (440) Deudores (754) Ingresos por comisiones (^500)

Aumento de Activo

Anotación en el DEBE

Aumento de Patrimonio Neto

Anotación en el HABER

En este caso, el ingreso ha dado lugar a un incremento de activo en forma de derechos de cobro.

4.- Representación contable de los elementos patrimoniales de gastos e ingresos según el P.G.C.

Vamos a enumerar algunos subgrupos de las cuentas de gastos e ingresos que propone el PGC: SUBGRUPOS DE CUENTAS

GASTOS

Elemento patrimonial representado

(60) COMPRAS

Gastos por servicios adquiridos fuera de la empresa ,como alquileres, reparaciones, suministros…

(62) SERVICIOS EXTERIORES

Gastos relacionados con los trabajadores, como sueldos, cuota empresarial a la Seguridad, Social, indemnizaciones…

(64) GASTOS DE PERSONAL

Gastos relacionados con la actividad principal, como la compra de mercaderías…

SUBGRUPOS DE CUENTAS

GASTOS

Elemento patrimonial representado

(66) GASTOS FINANCIEROS

(67) PERDIDAS PROCEDENTES DE ACTIVOS NO CORRIENTES Y GASTOS EXCEPCIONALES

Gastos realizados para la obtención de financiación, como los intereses de préstamos bancarios…

Pérdidas y gastos que caen fuera de las actividades típicas de la empresa, como los producidos por inundaciones, incendios…

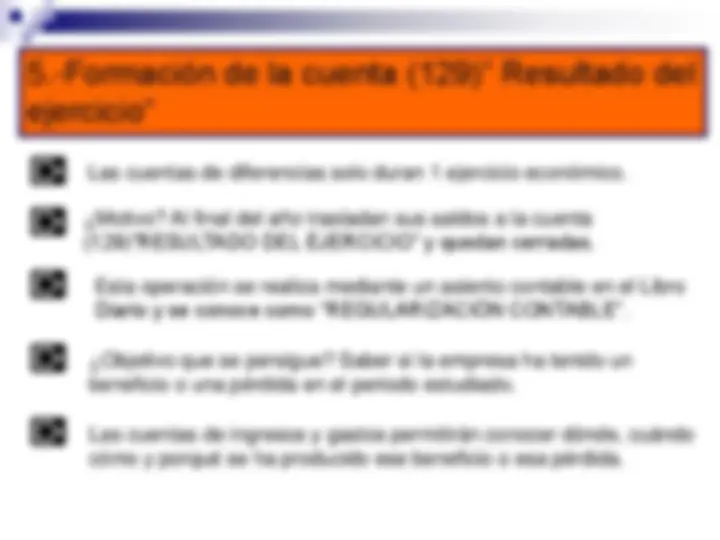

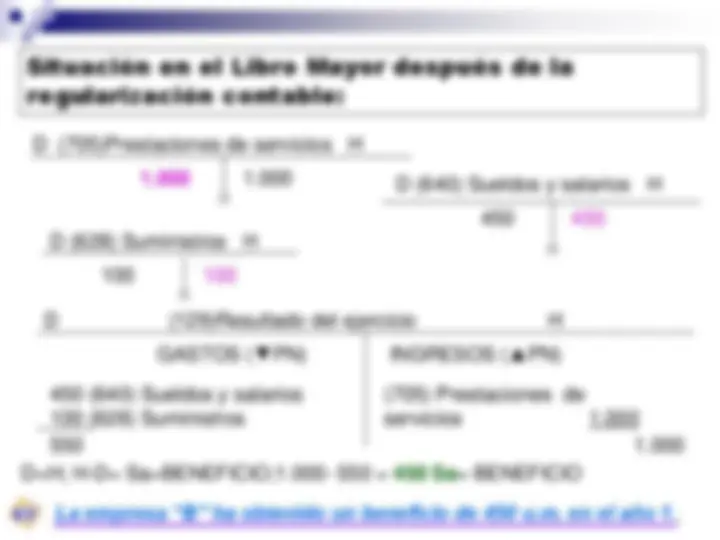

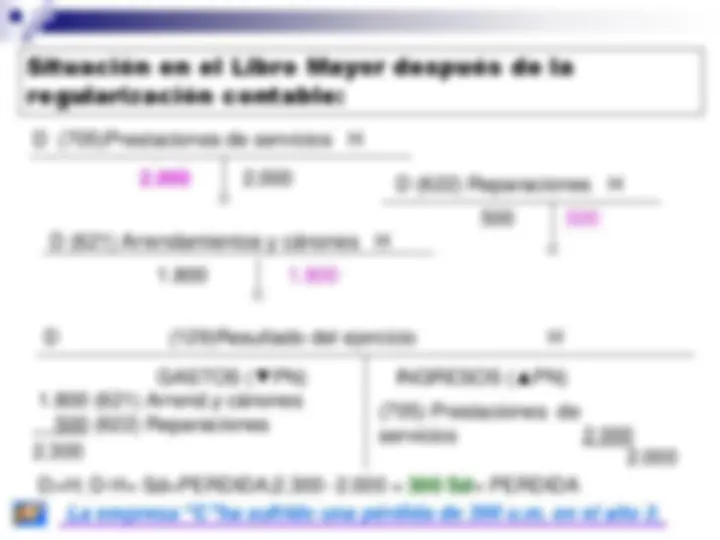

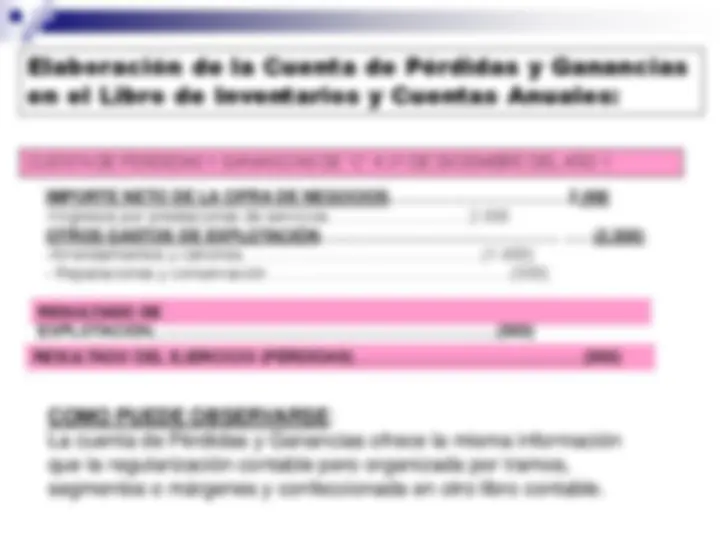

5.-Formación de la cuenta (129)” Resultado del

ejercicio”

Las cuentas de diferencias solo duran 1 ejercicio económico.

¿Motivo? Al final del año trasladan sus saldos a la cuenta (129)”RESULTADO DEL EJERCICIO” y quedan cerradas.

Esta operación se realiza mediante un asiento contable en el Libro Diario y se conoce como “REGULARIZACIÓN CONTABLE”.

¿Objetivo que se persigue? Saber si la empresa ha tenido un beneficio o una pérdida en el periodo estudiado.

Las cuentas de ingresos y gastos permitirán conocer dónde, cuándo cómo y porqué se ha producido ese beneficio o esa pérdida.

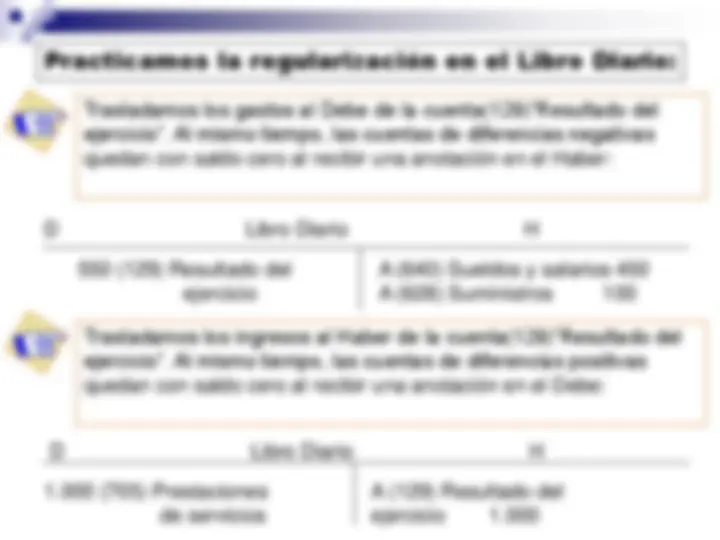

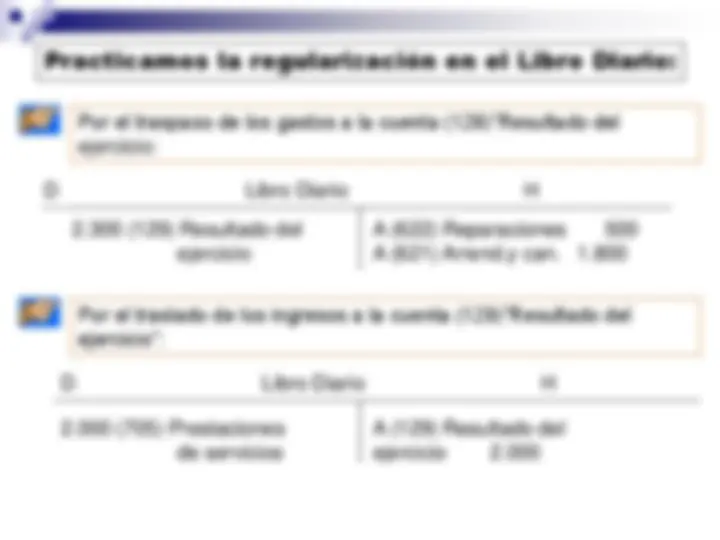

Se trasladan al Debe de la cuenta (129)”Resultado del ejercicio” los saldos deudores de las cuentas de gastos y éstas quedan cerradas:

(129) Resultado del ejercicio (^) A Cuenta de gastos 1 A Cuenta de gastos 2 A Cuenta de gastos 3

... ... ... A Cuenta de gastos N