1

Curso sobre contabilidad

bancaria: aspectos claves bajo las

actuales Normas Internacionales

de Información Financiera (NIIF)

José Luis Carreño Gómez

Jefe Departamento Entidades

Financieras y Conglomerados

26 al 29 de Agosto de 2019

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Los conceptos básicos de los elementos de los Estados Financieros, incluyendo Patrimonio, Ingresos, Reconocimiento de Activos y Pasivos Financieros. El texto aborda la definición, reconocimiento y características de estos elementos, así como el tratamiento de instrumentos financieros y derivados.

Tipo: Diapositivas

1 / 102

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Curso sobre contabilidad bancaria: aspectos claves bajo las actuales Normas Internacionales de Información Financiera (NIIF) José Luis Carreño Gómez Jefe Departamento Entidades Financieras y Conglomerados 26 al 29 de Agosto de 2019

o Objetivos, limitaciones y convenciones contables. o Los activos y los pasivos financieros. o Las pérdidas crediticias. o Los Contratos de Arrendamiento: FASB versus IASB. o Los Bancos Centrales y la regulación contable internacional. o El capital y los resultados de los Bancos Centrales. o Contexto, implicaciones y retos futuros de la aplicación de NIIF en el caso del Banco Central de Chile.

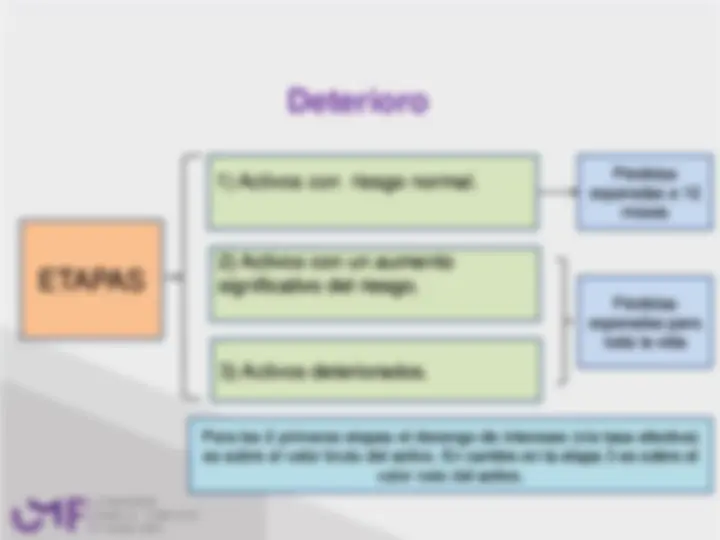

Objetivo de la información financiera: El Consejo de Normas Internacionales de Contabilidad tiene la misión de reducir las diferencias de definiciones y criterios contables en los distintos países, por medio de la búsqueda de la armonización entre las regulaciones, normas contables y procedimientos relativos a la preparación y presentación de los estados financieros. El Consejo considera que la mejor forma de perseguir esta armonización más amplia es centrando los esfuerzos en los estados financieros que se preparan con el propósito de suministrar información útil para la toma de decisiones económicas.

Objetivo de la información financiera: “Proporcionar información financiera sobre la entidad que informa que sea útil a los inversores, prestamistas y otros acreedores existentes y potenciales para tomar decisiones sobre el suministro de recursos a la entidad”. En gran medida, los informes financieros se basan en estimaciones, juicios y modelos, en lugar de representaciones exactas.

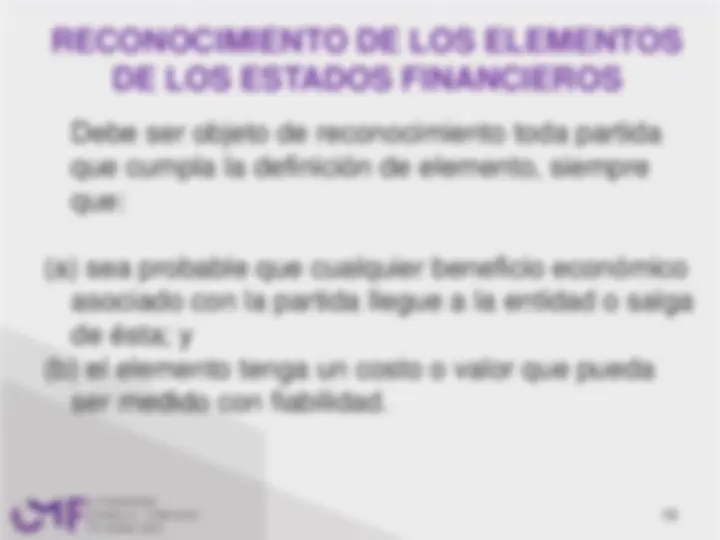

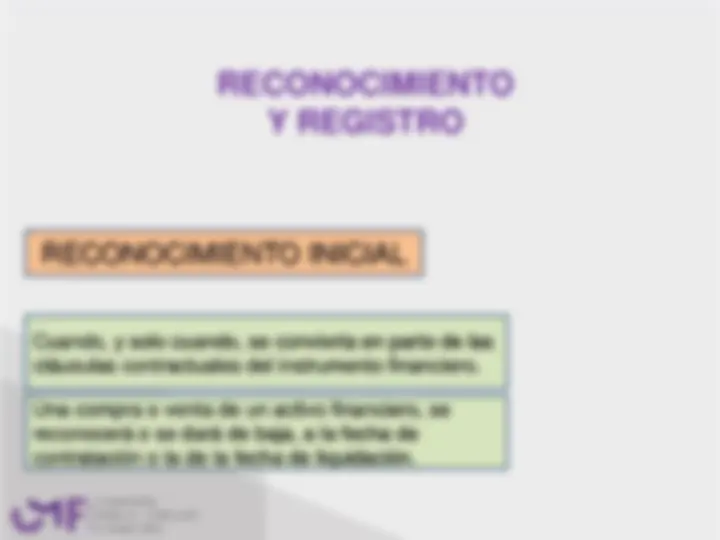

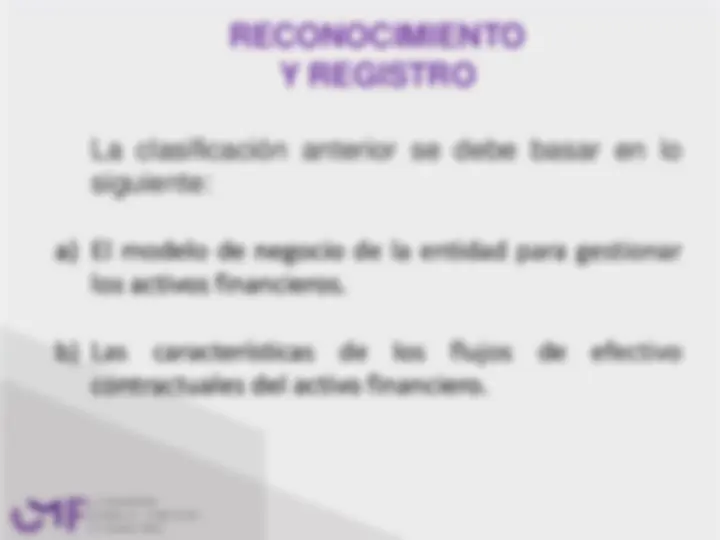

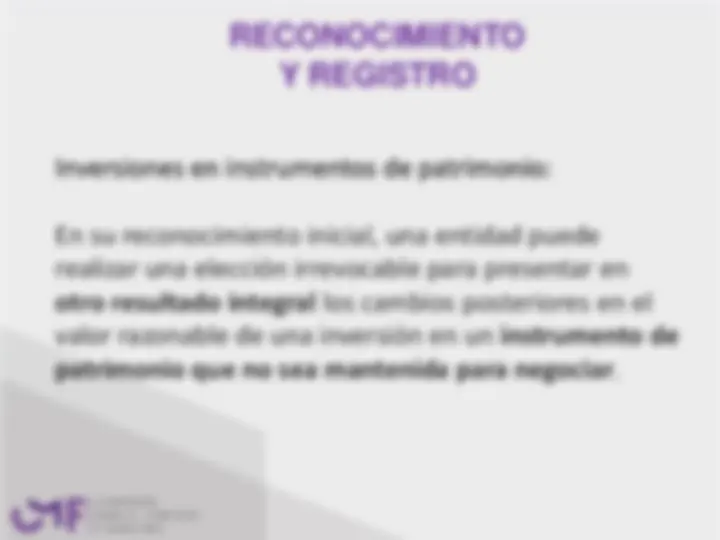

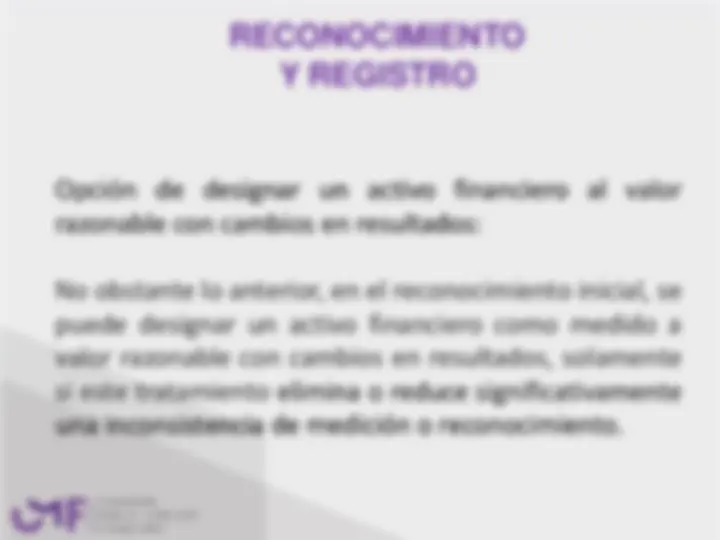

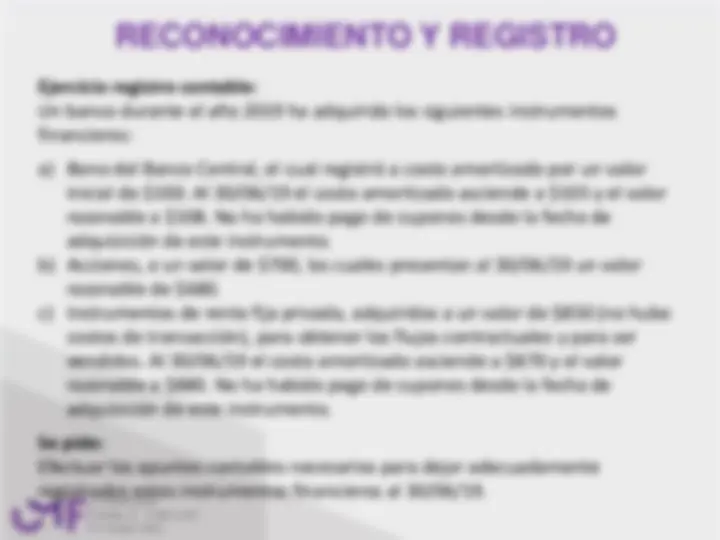

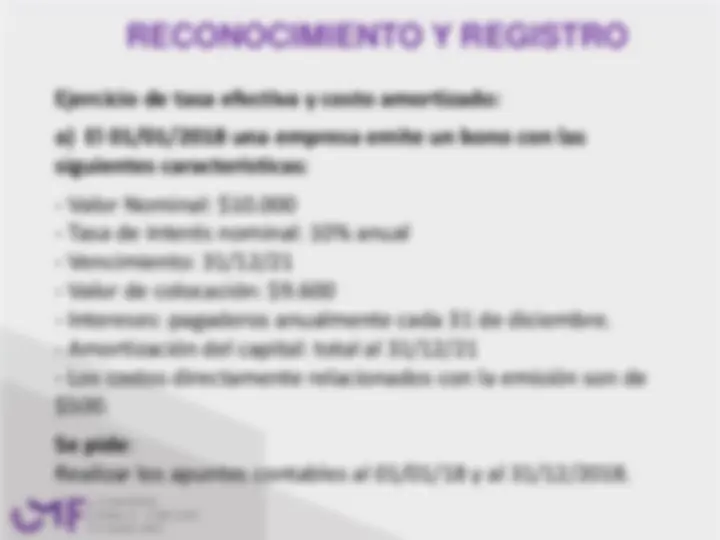

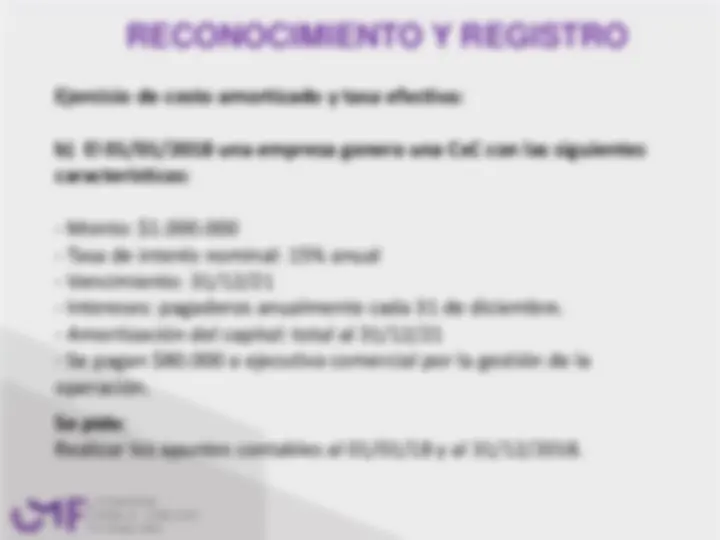

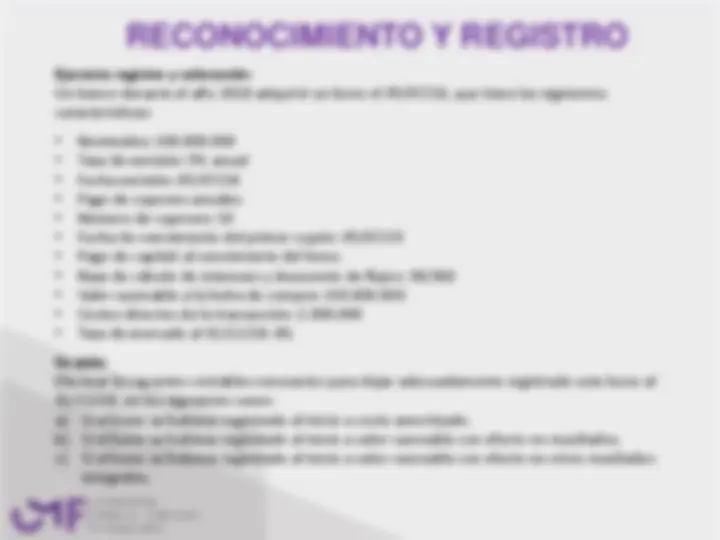

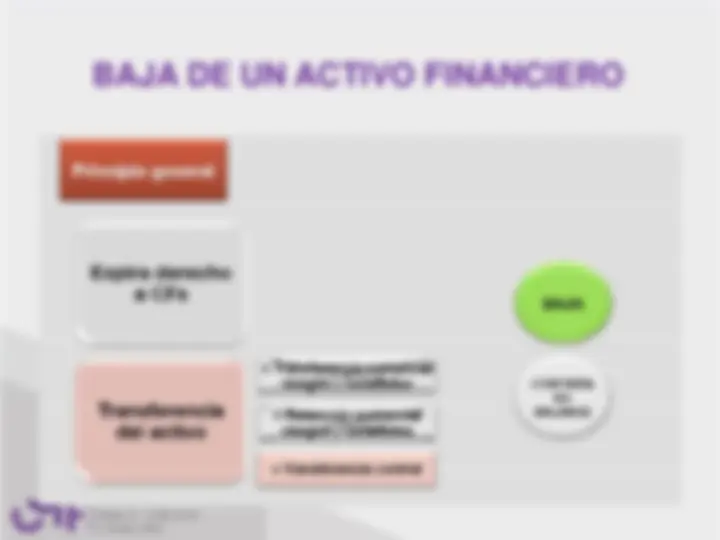

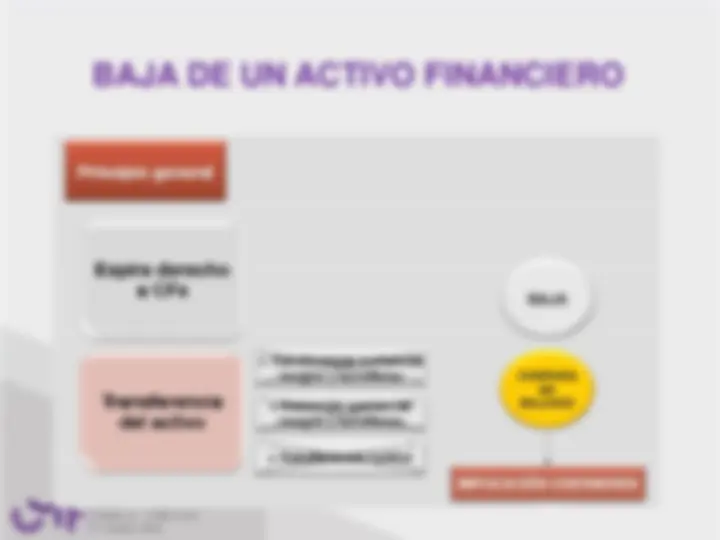

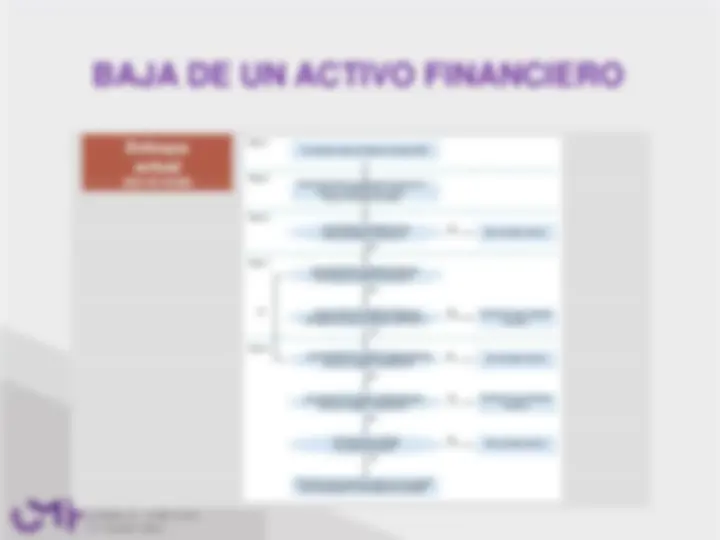

Debe ser objeto de reconocimiento toda partida que cumpla la definición de elemento, siempre que: (a) sea probable que cualquier beneficio económico asociado con la partida llegue a la entidad o salga de ésta; y (b) el elemento tenga un costo o valor que pueda ser medido con fiabilidad.

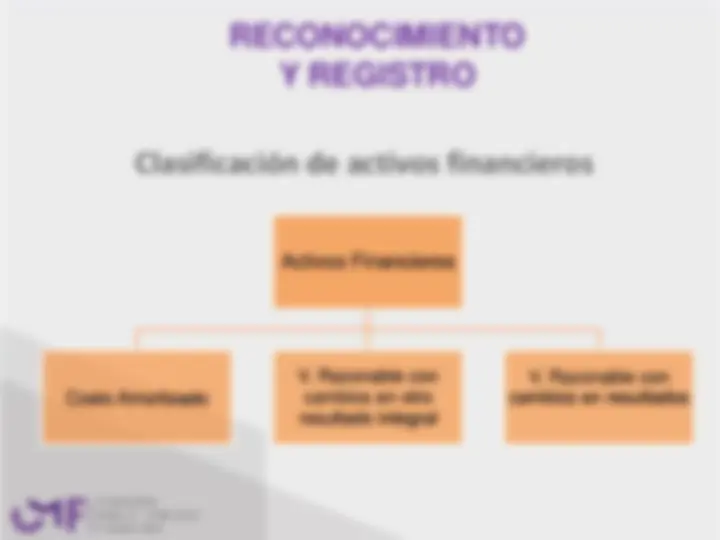

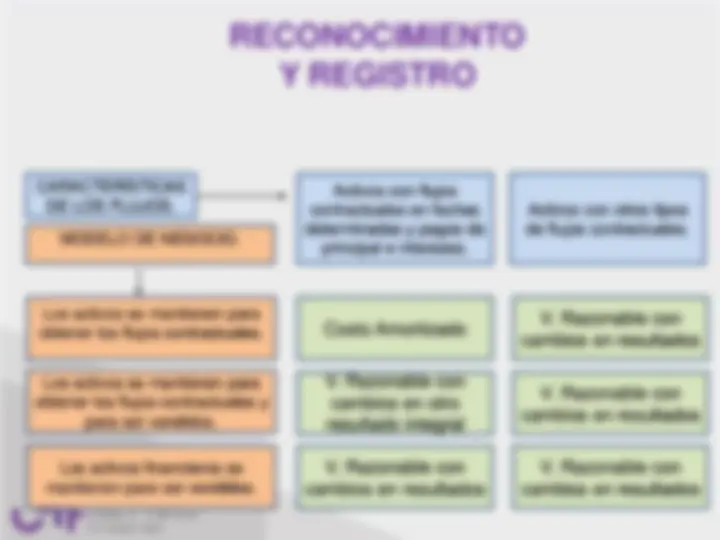

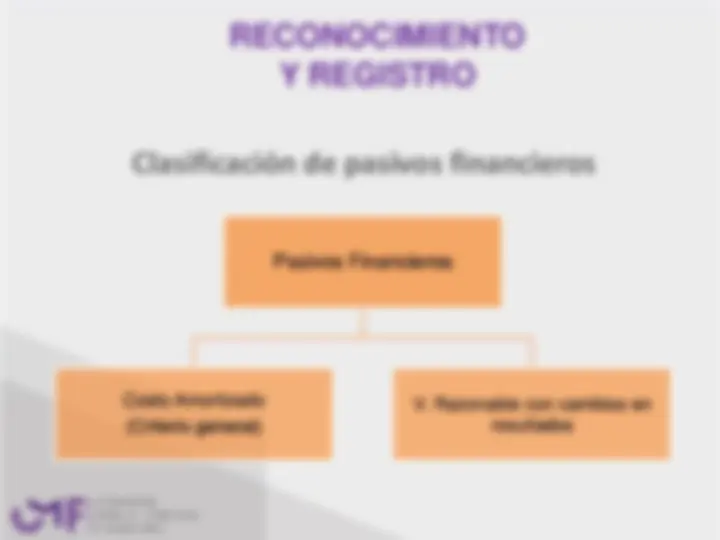

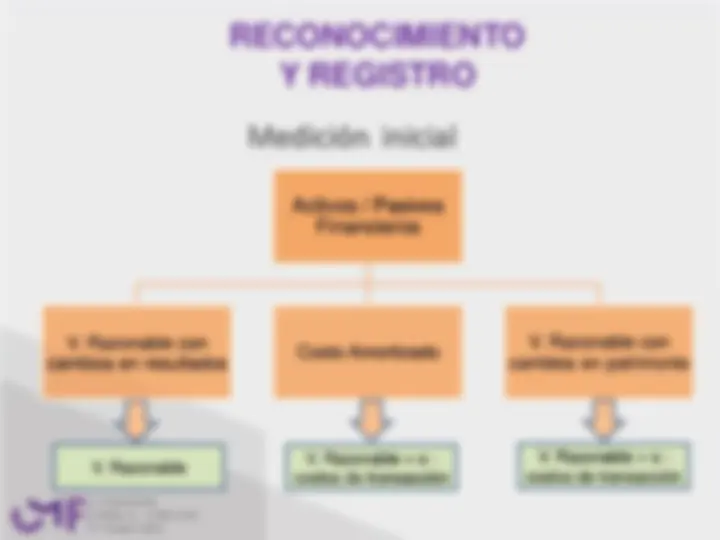

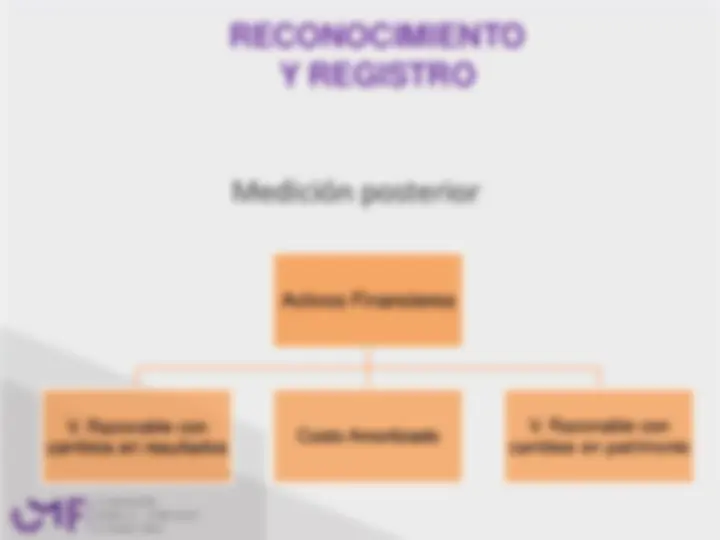

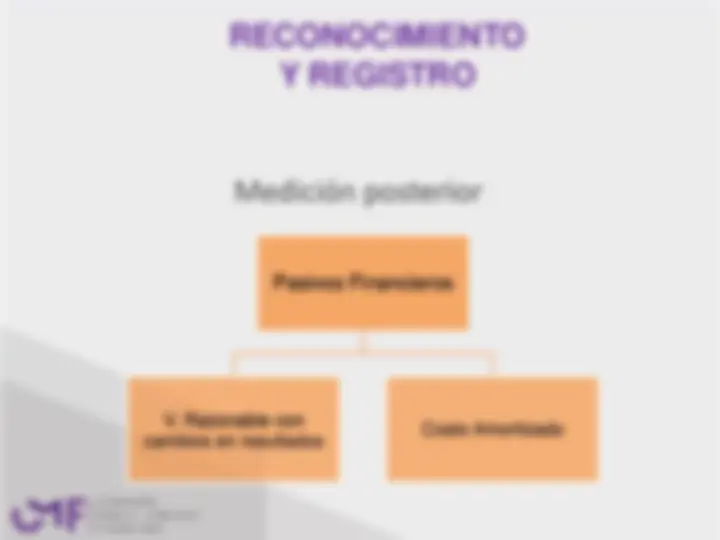

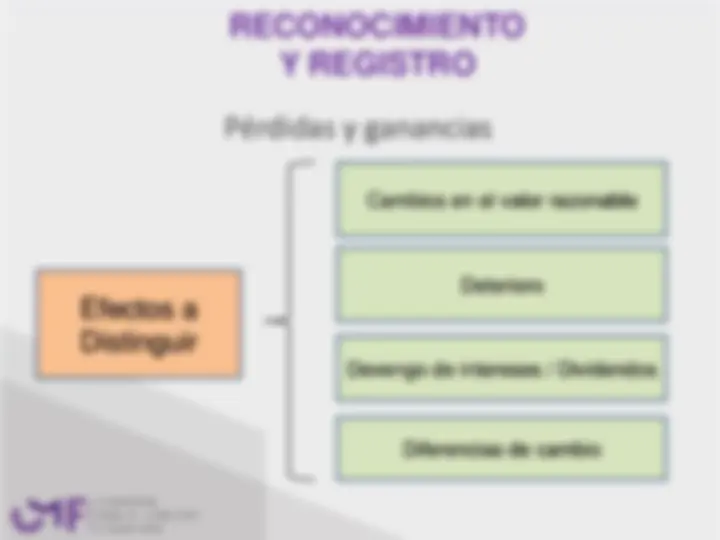

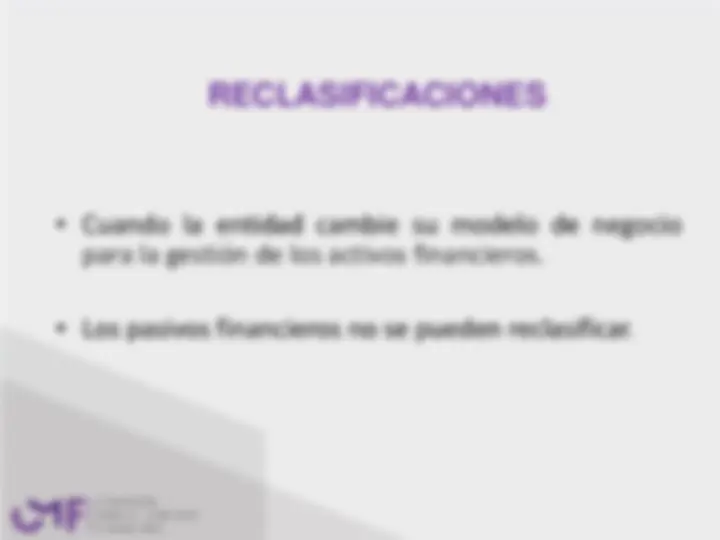

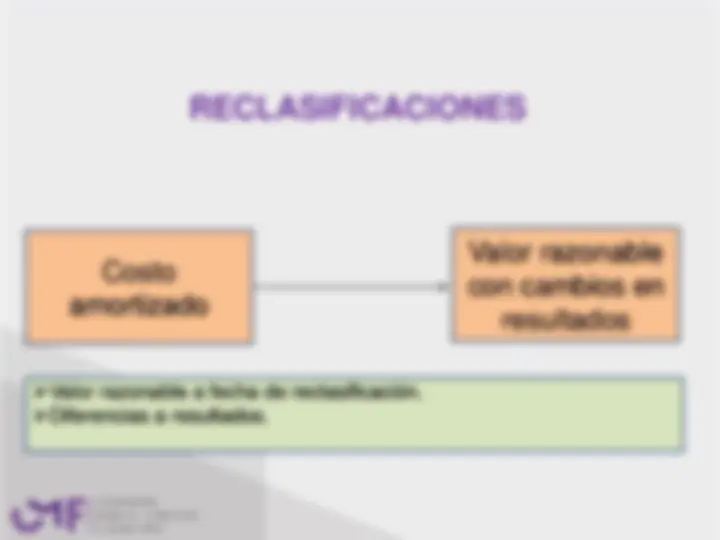

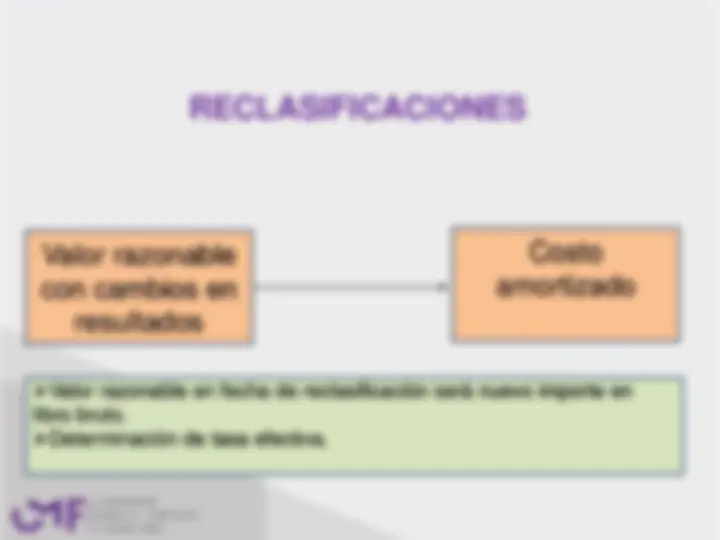

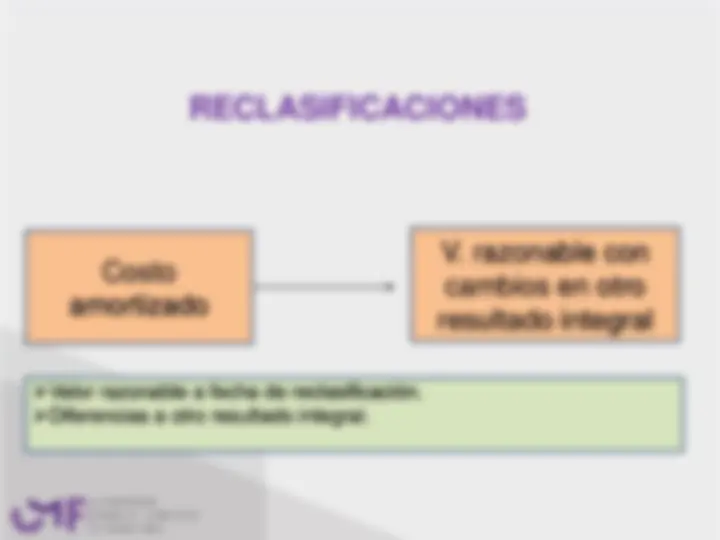

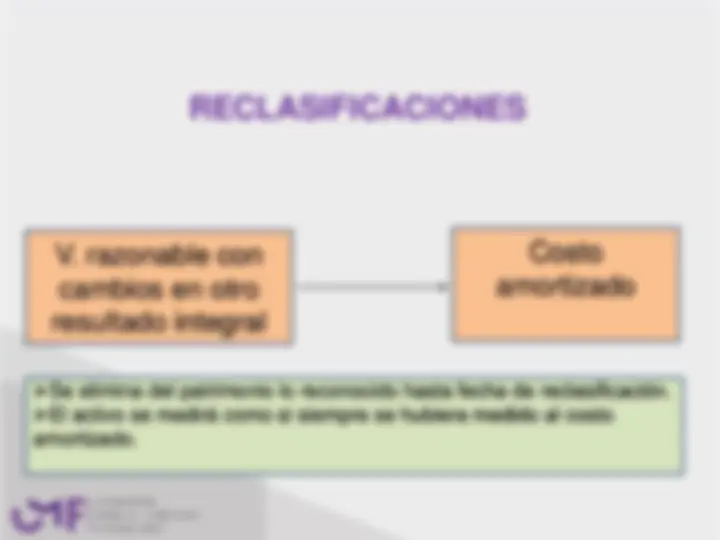

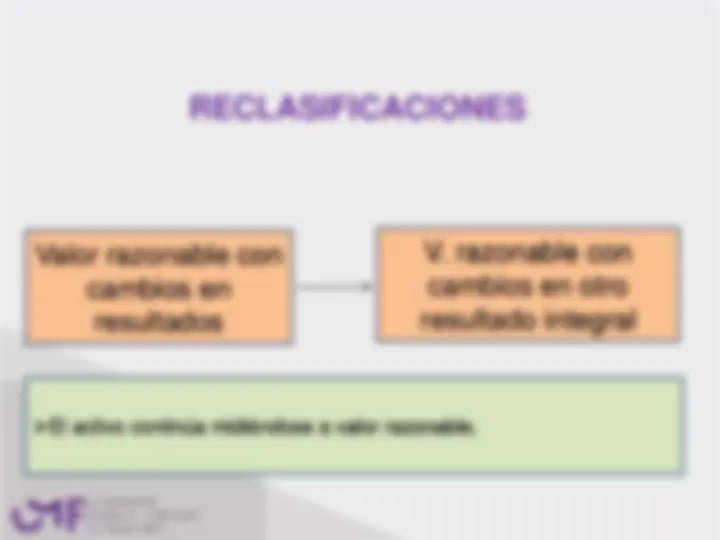

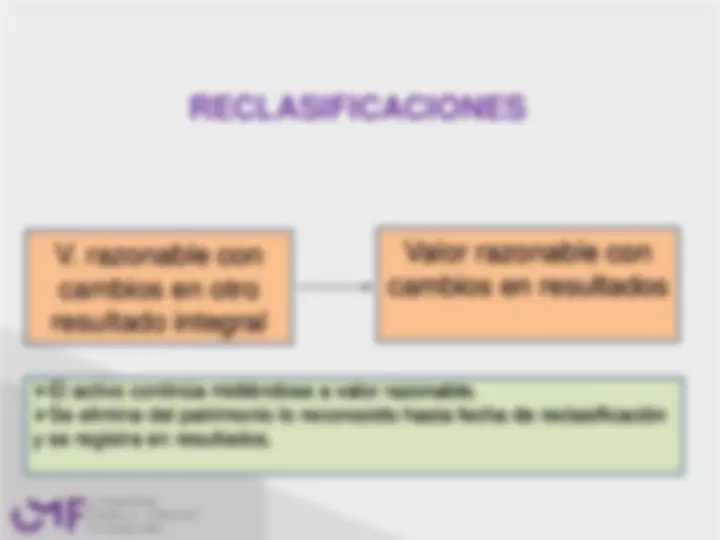

Costo Costo amortizado Valor razonable

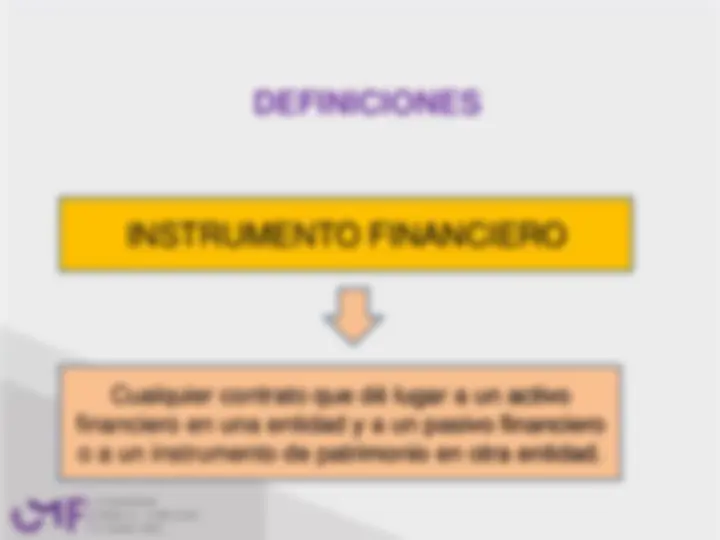

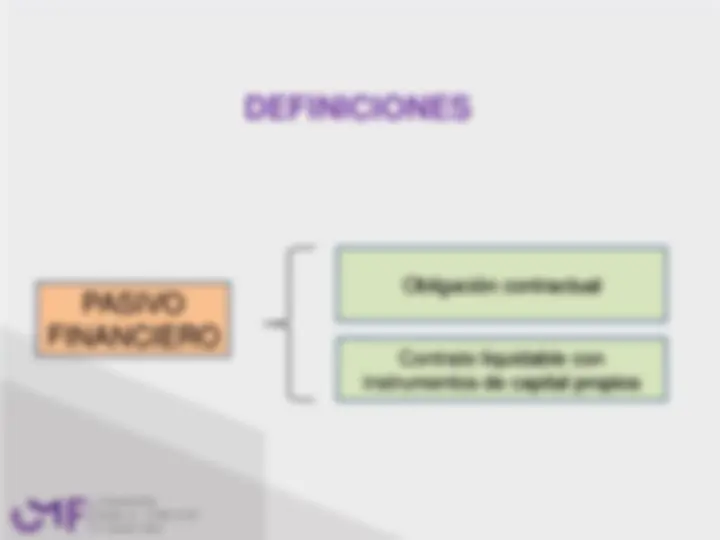

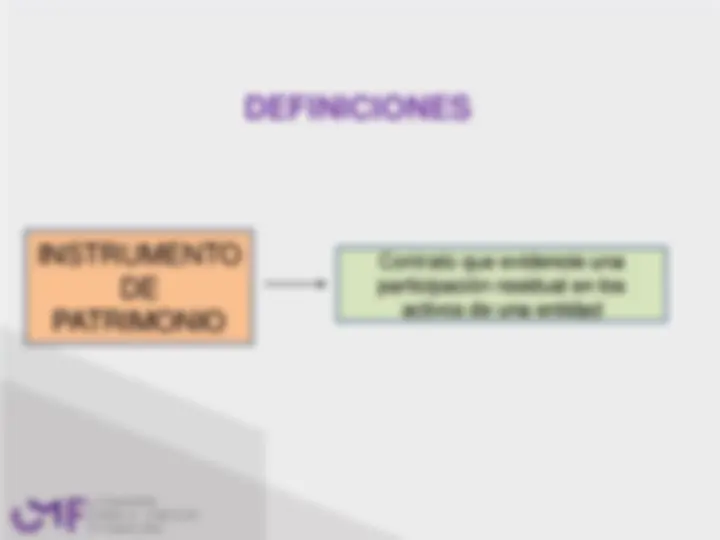

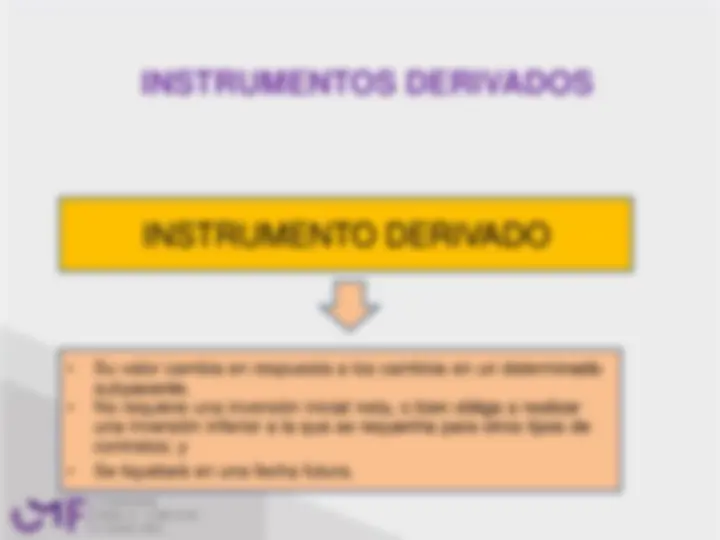

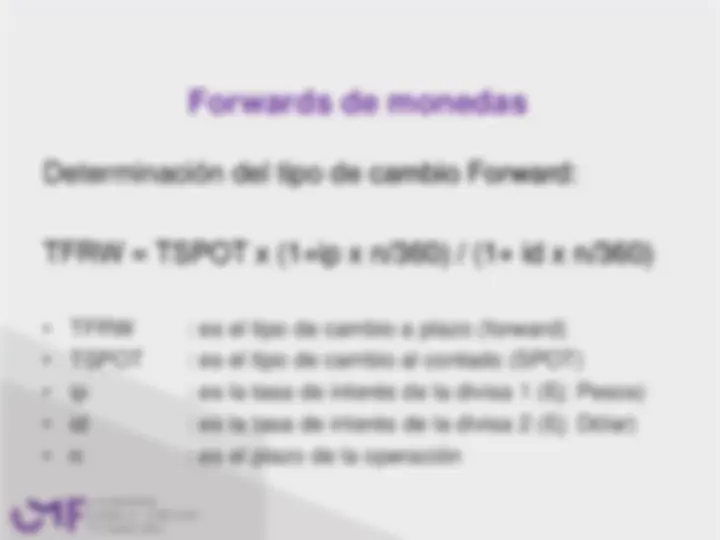

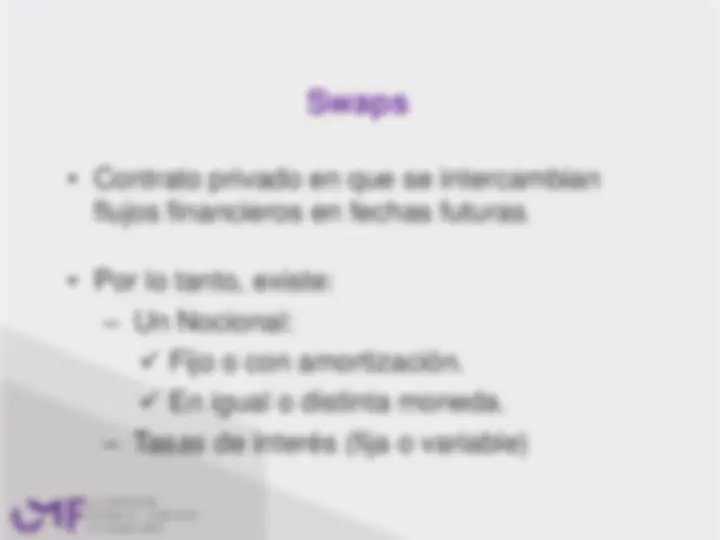

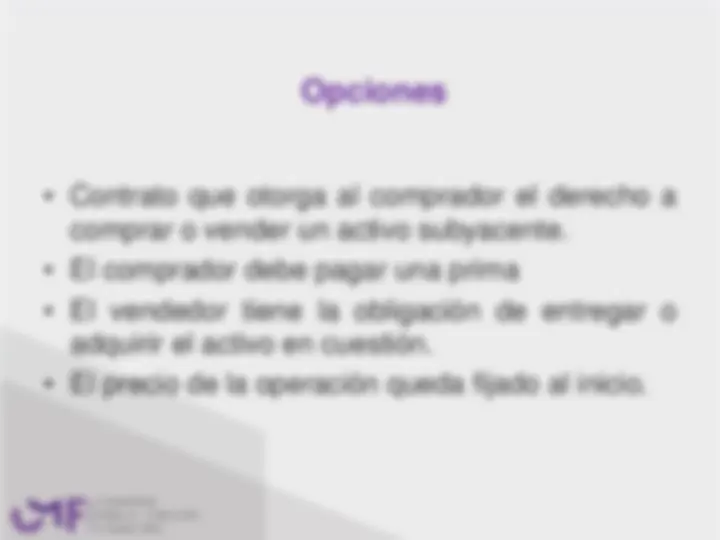

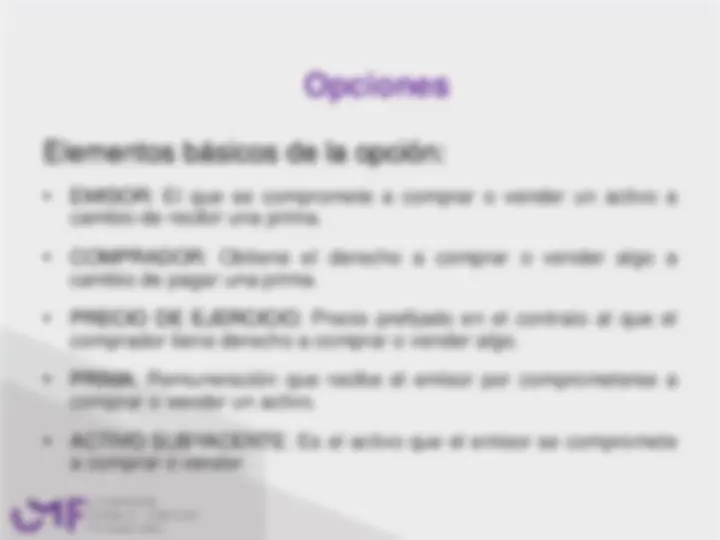

INSTRUMENTOS FINANCIEROS

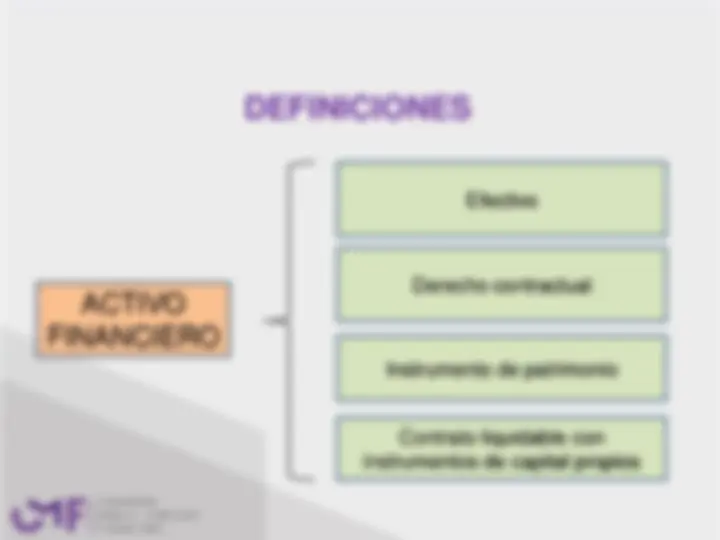

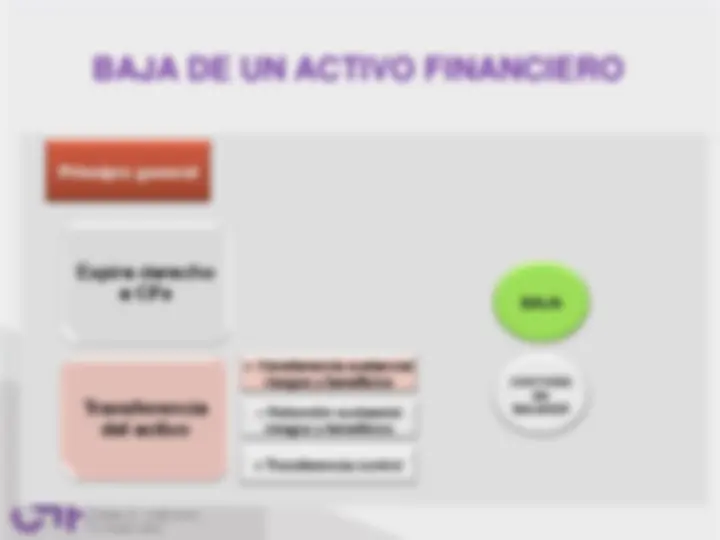

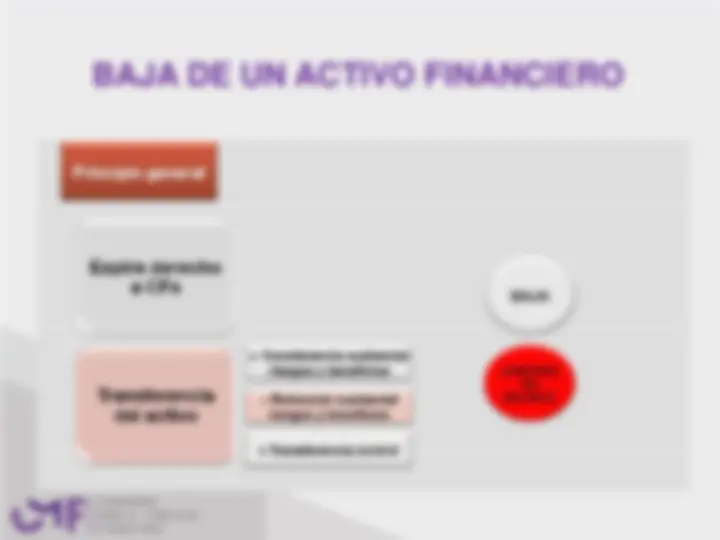

Efectivo Derecho contractual Instrumento de patrimonio Contrato liquidable con instrumentos de capital propios