1

INSTITUTO DE EDUCACIÓN SUPERIOR PRIVADO CIBERTEC

NOMBRE DE LA ESCUELA

PROYECTO

“ATLETHIC-S”

CURSO

CONTABILIDAD DE COSTOS

PROFESOR

JUNIOR MIGUEL LAVALLE DIOSES

IV CICLO

INTEGRANTE:

MENDEZ CANCHARI, BRAD HELI

LIMA – PERÚ

2022

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos contablidad de costos

Tipo: Resúmenes

1 / 31

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Los sistemas de costos son herramientas indispensables hoy en día en empresas industriales, ya que estos nos ayudan a controlar que los insumos estén siendo utilizados de una manera eficiente, para de esta forma mejorar la gestión de la empresa. En este sentido, un sistema de costos nos facilitara información adecuada, precisa y detallada para una mejor toma de decisiones. El presente proyecto consiste en determinar cuál es el sistema de costos que más se adapta al negocio textil “ATLETICH-S” en la ciudad de Lima. El objetivo central es proponer a la responsable del negocio un sistema de costos que ayude a determinar eficientemente el valor de los artículos producidos. Para tal efecto, se identificaron 4 procesos claramente definidos (recepcion, corte, confección, acabado y almacenado) y se lograron determinar los siguientes problemas: 1° no existe un sistema de acumulación de costos,2° no se puede valorar el inventario, 3° imposibilidad de obtener costos reales, lo cual impide de conocer y establecer márgenes de ganancia por cada producto. Tomando en cuenta que los productos realizados en la empresa son homogéneos y de producción continua se propone la implementación de un sistema de costos por procesos con datos estándar. El costeo por procesos nos facilitara la planificación, nos permitirá calcular el valor de los inventarios, y de los costos de cada producto, considerando que es el más compatible con el proceso de manufactura que se realiza en la empresa.

La utilización de un sistema de costos en una empresa textil, ayuda a simplificar la información para una correcta toma de decisiones, lo que se traduce en beneficios económicos para la empresa. El primer capitulo describe el Diagnostico, Estructura del Proyecto donde se realizara el analisis SEPTE para el rubro textil ante la situación actual del país. El segundo capitulo se definira los objetivos del proyecto. En el tercer punto definicion y alcanze, se hablara sobre los costos , elementos del costo y el sistema de costos ( por ordenes, procesos y ABC.). En el cuarto capitulo se hablara sobre los aspectos generales tales como la reseña historica de ATLETHIC-S , mision y vicion, se mostrara imágenes de los productos que desarrola el negocio. En el quinto capitulo se desarrolla el kardex, planilla, tambien muestra el proceso productivo actual de la empresa y la identificación de los principales procesos productivos: Recepcion, Corte, Confección, Acabado, almacenado (sistema de costos por procesos). Mostrando detalladamente que se realiza en cada proceso. Finalmente se presenta las conclusiones y recomendaciones, donde se exponen pautas que se espera sean útiles en el mejoramiento continuo del proceso.

“Los sectores que habrían mostrado un crecimiento por encima del promedio son los vinculados con la demanda interna, en particular con el consumo, por el mayor dinamismo observado”, explicó el subgerente de Estudios Económicos de Scotiabank, Pablo Nano. Detalló que los sectores comercio y servicios, que fueron los más afectados durante la pandemia por el covid-19, están mostrando una recuperación en línea con la liberación de las medidas restrictivas. Impacto positivo “Por ejemplo, la suspensión del toque de queda será positiva para los negocios y los servicios. Además, en la medida en que pase la tercera ola de contagios del covid-19 se permitirá un paulatino incremento de los aforos de los locales comerciales”, declaró a la Agencia Andina. Agregó que en el caso del sector comercio se recuperarían los niveles prepandemia durante este año, mientras que en caso del sector servicios se observaría un comportamiento diferenciado debido a que seguirán en c) Social Hay una gran preocupación por la moda e imagen. Además, la moda se ah democratizado ya hoy en día cualquier persona puede ir bien vestido a precios muy bajos según el portal GESTION.PE. Homogenización, gracias a la globalización (nos vestimos como las estrellas y cine o nuestros cantantes favoritos). Aumento del gasto en ropa, a pesar de la bajada den el consumo. Crece la importancia de aspectos inmateriales como la marca y el diseño. Es así que el sector textil y confecciones, una industria que genera más de 400.000 puestos de trabajo directos anuales y que, según datos del Instituto Nacional de Estadística e Informática (INEI), se posiciona como la tercera actividad más representativa del PBI manufactura anual, cerró el año pasado con una caída de 36,15%, frente al 2019 en la fabricación de prendas de vestir, excepto las de piel; y de -35,07 en la fabricación de artículos de punto y ganchillo. Este año, entre enero y febrero, la caída fue de 25,37% y 33,33%, respectivamente, frente al 2020. Por ello, es importante seguir contribuyendo con nuestras compras de productos nacionales, así ayudemos a dinamizar este sector de manera interna.

d) Tecnológico La creciente confianza de los clientes en las compras por internet ha hecho que surja una nueva forma de ventas, una oportunidad muy grande de crecimiento. La innovación está llevando al sector avances en la tecnología que permiten una mayor rapidez en logística y en la distribución hacia las tiendas. Creciente desarrollo de las tecnologías de la información, lo que favorece la difusión de la información de la marca. CARMEN DE LEON de UBM “todavía nos falta por recorrer en la incorporación de tecnología, en realidad del sector textil ha tenido mayor impulso y una mayor inversión en espero que todavía en el sector de confección a las empresas les falta mayor esfuerzo e inversión” dijo a GESTION.PE. indicó que el sector de confecciones está pasando por un momento complicado y las empresas hacen su mejor esfuerzo por mantenerse en el mercado y crecer en el exterior. e) Ecológico Hay una mayor concienciación social con el medio ambiente dentro de la RSC de las empresas por lo que aparecen empresas verdes o ecoeficientes y todo tipo de políticas y estrategia, como el reciclado o el ahorro energético, que hagan a la empresa mejorar en su relación con la sociedad. A ocho meses de iniciado el estado de emergencia en nuestro país y a seis meses de la reactivación paulatina del sector textil y confecciones, aún esta industria no se activa al 100%. En ese sentido, Susana Saldaña, presidente de la Coordinación de Empresarios de Gamarra, señala que 20.000 microempresas aún no se reactivan y 60.000 personas todavía no recuperan sus puestos de trabajo. Por su parte, Javier Dávila, exviceministro de Mype e Industria del Ministerio de la Producción, señala que este escenario requiere de dos frentes para dinamizar el sector. Por un lado, advierte que el Estado evalúe la compra de más productos de fabricación nacional; pero que también, de manera interna,

informal y que afecta, sobre todo, a micro, pequeña y medianas empresas PYMES, las cuales brindan trabajo a más del 60% de la población económicamente activa (PEA). Basado en lo anterior se creará una microempresa dedicada a la confección y venta de ropa juvenil mixta en la ciudad de lima con el fin de mitigar las problemáticas anteriormente mencionadas y además iniciar un negocio propio e innovador, de pasar de ser empleados a ser empleadores; creando independencia y una alternativa de generación de empleo para los recién egresados. lima es una ciudad atractiva para los negocios y para crear empresa. CAPITULO 3 DEFINICIONES Y ALCANCE. 3.1. Costos. La contabilidad de costos se lleva acabo primordialmente para ayudar a la gerencia de dichas organizaciones a planear y controlar sus actividades. Los costos son el sacrificio económico de una empresa sin involucrar los gastos de operación. Los costos son considerados como inversiones porque se espera que vuelvan en forma de ganancia a la empresa. A diferencia de los gastos que son todos aquellos pagos que la empresa debe realizar por operaciones que no tienen que ver directamente con la producción por el ejemplo el sueldo al personal administrativo. Son gastos que permiten el funcionamiento correcto de la empresa, pero no están relacionadas con la ganancia. 3.2. clasificación de costos Clasificación según naturaleza: a) costos fijos. Son aquellos pagos que son asumidos por la empresa de forma constante, más allá de la producción obtenida, es decir que, sin importar cuanto se

produzcan siempre deberán ser abonados. Se debe llevar registro detallado de estos costos para tener el control oportuno sobre ellos. Ejemplos de costos fijos. Pagos por seguros en casos de siniestros. Depreciación de maquinaria y equipo. Pago del alquiler de local u oficina. Mantenimientos de máquina y equipos. Sueldos y salarios. b) costos variables. Estos costoso se generan solamente durante el periodo donde ejecuta la actividad, varían en relación a lo producido. Es decir, a mayor volumen de producción en una empresa, mayor será el valor de los costos variables. Estos costos pueden verse afectado por el tipo de bien o servicio que se va a producir, porque los procesos que se emplean para llevar a cabo la producción pueden genera mayores o menores costos. Ejemplo de costos variables. Materia prima. Servicios básicos. Empaquetado del producto. Comisiones sobre ventas. Impuestos selectivos. 3.3. Elementos del costo. Son 3 los principales elementos del costo. a) Materia prima. Son los materiales que se utilizan en la elaboración de un producto, materias primas que serán transformadas durante el proceso de producción para obtener un producto final, forma parte del costo variable a más unidades producidas, más material se utiliza.

3.4. Sistema de costos. El sistema de costos son todas las técnicas empleadas por las empresas para determinar y analizar sus costos. El objetivo es que los ingresos sean mayores a los costos en un corto plazo, hacer uso eficiente de los recursos. En tanto el objetivo a largo plazo es que la empresa prevalezca a través del tiempo, todo relacionado con la administración estratégica. Los tipos de costos según su forma de producir son los siguientes: a) sistema de costos por órdenes. Son aquellas empresas que operan según pedidos y especificaciones especiales de sus clientes, quien define las características del producto. Normalmente, la demanda antecede a la oferta, y por lo tanto a su elaboración. por ejemplo: industrias graficas de impresión, servicios de auditoría financiera, la ebanistería. En el sistema de costos por órdenes intervienen dos controles: el control de órdenes y el de hojas de trabajo. Estos controles se aplican en cada uno de los casos en que las órdenes están en proceso de fabricación. Por cada orden de producción, se abre un registro que involucra los elementos principales del proceso de producción. características. Las características más importantes del sistema de costos por órdenes son las siguientes: Reúne por separado cada uno de los costos que intervienen en el proceso de producción, de acuerdo a los requerimientos de la empresa. Se planifica con anticipación antes de iniciar el proceso de producción, el número de productos que se trabajarán y se prepara un documento contable distinto para cada tarea. La producción generalmente se realiza en función de las solicitudes de los clientes. El control de los costos en este sistema es más analítico.

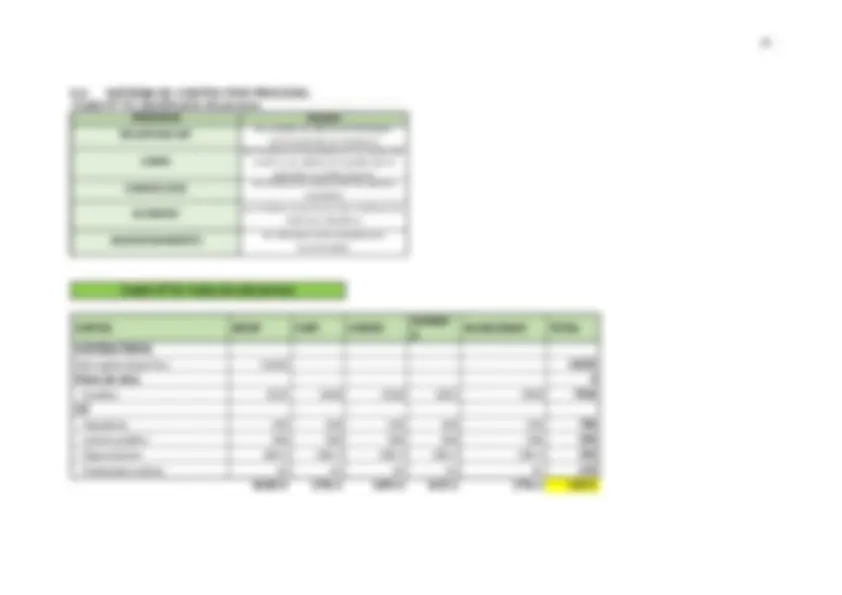

Procedimiento a seguir en un sistema de costos por órdenes. Para implementar un sistema de costos por órdenes es necesario, tener a mano los tipos de costos con los que se trabajará, la manera con la que se las registrará contablemente y las hojas de costos y órdenes de trabajo que utilizaremos. Al hablar de los elementos del costo, hablamos de la materia prima, la mano de obra directa, la mano de obra indirecta, los costos indirectos, sean estos reales o actuales y las horas máquina. Compra de materiales. Consumo de materiales. Costo de la mano de obra. b) Sistema de costos por procesos. La empresa fabrica en serie y en forma continua, y los costos se acumulan por departamentos, la oferta antecede a la demanda y se acumulan existencias. Por ejemplo: empresas de gaseosas, textiles, de consumo masivo. ¿Qué es un departamento? Un departamento es una división funcional principal en una fábrica donde se ejecutan procesos de manufactura. Cuando dos o más procesos se ejecutan en un departamento, puede ser conveniente dividir la unidad departamental en centros de costos. Cada proceso se conforma como un centro de costos, los costos se acumulan por centros de costos en vez de por departamentos. Por ejemplo: El departamento de producción de una empresa de textilería puede dividirse en los siguientes centros de costos. Recepción. Corte. Confección Acabado. Almacenaje. Objetivo del costeo por procesos.

y servicios consumen actividades y está a su vez son las generadoras de los costes. características de un sistema de costos abc. Es una herramienta clave para el aumento de la competitividad. Brinda información a la empresa que le permite definir si ante un precio que le viene dado, le conviene o no participar en este mercado. El sistema de costos ABC se basa en el principio de que la actividad es la generadora de costos y que los productos consumen actividades. Los productos generan actividades y las actividades consumen costos. Diferencia entre el sistema de costos tradicional y el sistema de costos ABC. Destacaremos cinco diferencias principales entre el sistema de costos tradicional y el sistema de costos ABC. El sistema de costos utiliza medidas tradicionales como el volumen, la mano de obra, como elemento para asignar costos a los productos. Mientras que el sistema de costos ABC utiliza la jerarquía de las actividades como base para realizar la asignación, utiliza generadores de costos que están o no relacionados con la producción. El sistema de costos tradicionales se basa en las unidades producidas para calcular la asignación de gastos. En cambio, el sistema de costos ABC, utiliza diferentes bases en función de las actividades relacionadas con los costos indirectos. El sistema de costos tradicionales sólo utiliza los costos del producto. Por su parte, el sistema de costos ABC, se concentra en las actividades que originan esos recursos. En el sistema de costos tradicionales, la asignación de gastos indirectos se lleva a cabo en dos etapas: primero se asigna a los departamentos involucrados y luego a los productos. En el sistema de costos ABC, primero se lleva la asignación de costos a las actividades y después a los productos. El sistema de costos tradicional utiliza horas generales como unidades producidas o bien horas máquina. Por otro lado, el sistema de costos ABC,

toma en cuenta la relación causa efecto, entre las unidades y los generadores de costos, para determinar el criterio de asignación. CAPÍTULO 4. RESEÑA HISTÓRICA, MISIÓN, VISIÓN, PRODUCTOS Y SERVICIOS. 4.1. reseña de la empresa. Atlethic-s nacio como respuesta a la nesecidad de crear una idea de negocio en el campo textil, ofreciendo una gran variedad de productos en ropas deportivas para llegar a los consumidores exigentes en precios, calidad y cumplimiento. Es un negocio familiar , propiedad de una pareja de esposos, inicialmente creada como persona natural a nombre de Yovana Bustamante Calderon desde marzo del 2018 hasta la actualidad, este negocio aun no se constituye como sociedad pero ya tiene pensado como razon social como ATLETHIC-S E.I.R.L. con la experiencia de esta pareja en sector textil y la relaciones comerciales que han logrado a travez de su trayectoria laboral en empresas del mismo rubro, surgio la idea y la oportunidad de trabajar el tema de trabajar el tema de los subproductos textiles, y asi ingresaron en la comercializacion de estos productos, ahora se habre espacio para incurcionar en un nuevo mercado en el cul puedan canalizar sus esfuerzos para asi lograr convenios con otras empresas. 4.2. Mision. Llegar a ser una empresa con lineas de productos diversas. Trabajamos para satisfacer los estandeares de calidad de nuestros clientes, basados en capacidades innovadoras, flexibilidad y vocacion de servicio. Orientamos nuentras operaciones a lograr una rentabilidad que permita un crecimiento sostenido.

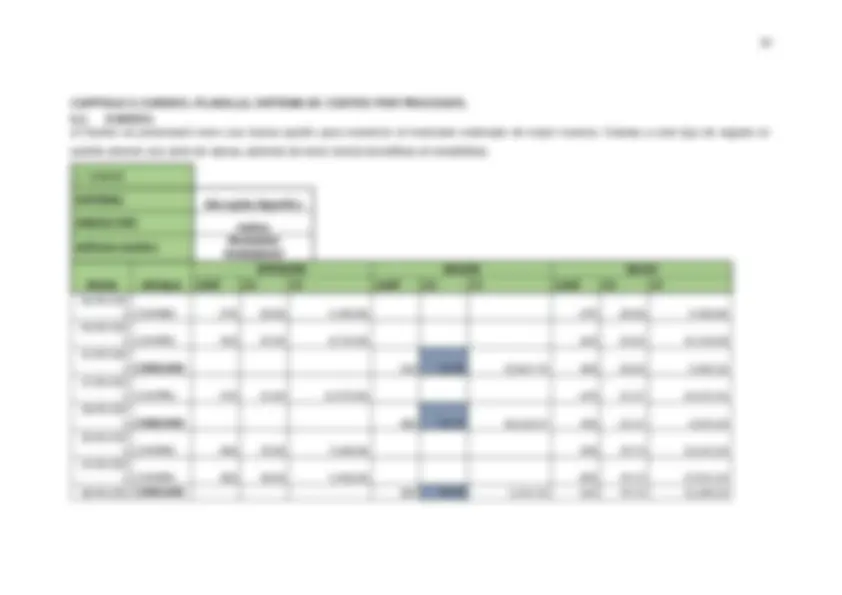

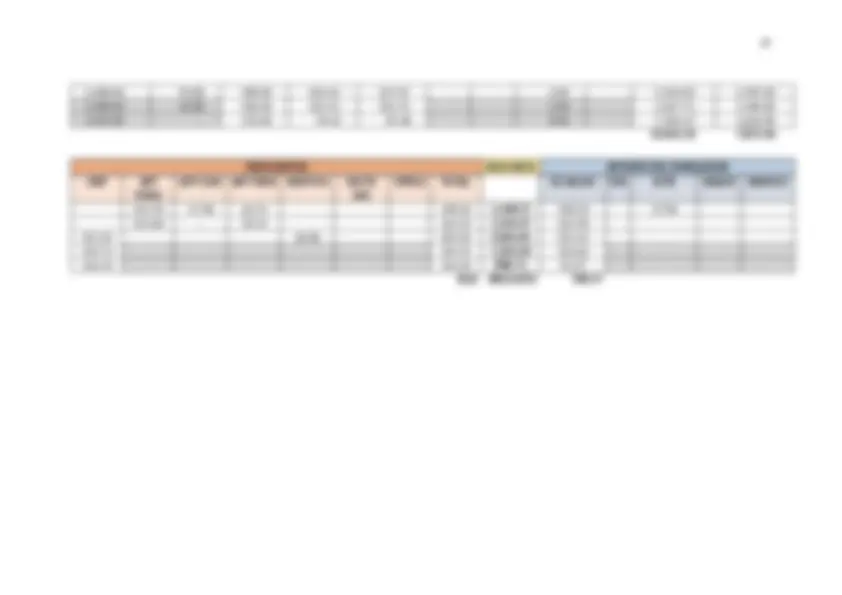

el Kardex se presentará como una buena opción para mantener el inventario ordenado de mejor manera. Gracias a este tipo de registro te podrás ahorrar una serie de tareas, además de tener ciertos beneficios al contabilizar. 1.- KARDEX MATERIAL: (^) tela suplex deportivo UNIDAD MED (^) metros MÉTODO COSTEO: