GESTION DE LA CALIDAD TOTAL

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

DOCUMENTOS DE EL CURSO DE TQM ISO 9001

Tipo: Apuntes

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Costos de Calidad Se denomina coste de la calidad lo que le cuesta a la organización desarrollar la función de la calidad , es decir, lo que gasta produciendo con calidad (evitando, previniendo o detectando los errores , inspeccionando los procesos, etc.), y también lo que cuestan los errores producidos.

Definición Costo de Calidad “El costo de la Calidad se define como el costo incurrido para ayudar al empleado a que haga bien el trabajo todas las veces, y el coste de determinar si la producción es aceptable, mas cualquier coste en que incurre la empresa y/o el cliente, porque la producción o el servicio no cumplió las especificaciones o expectativas del cliente”. Dr .James Harrington

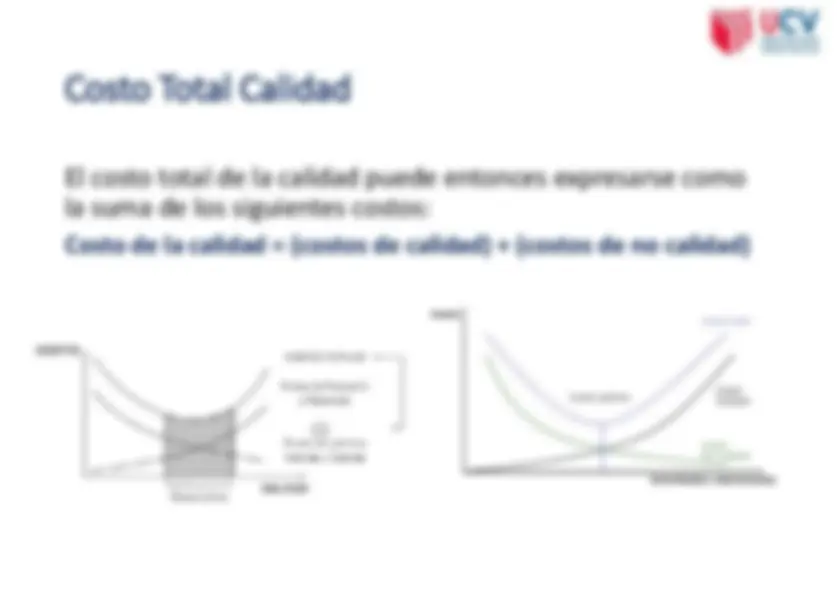

Costos de Calidad y no Calidad

Costos de Calidad COSTOS DE CONFORMIDAD (^) COSTOS DE NO CONFORMIDAD COSTOS DE CALIDAD COSTOS DE EVALUACIÓN COSTOS DE PREVENCIÓN COSTOS DE FALLOS INTERNOS COSTOS DE FALLOS EXTERNOS

✓ Costo de implementación de Mantenimiento Preventivo ✓ Costos de revisión de nuevos productos ✓ Costos de planeación de la calidad (manuales, procedimientos, etc.) ✓ Costos de selección y evaluación de capacidad de proveedores ✓ Costos de proyectos de mejora continua. ✓ Costos de investigación de mercados, para conocer los gustos, necesidades y deseos de los clientes. ✓ Costos de formación del personal para mejorar su desempeño del trabajo.

Son los costos de medición, análisis, inspección y control de los servicios o productos ya elaborados, así como de los productos en recepción y en proceso de fabricación o semielaborados. Aquellos costos que se producen al garantizar la identificación antes de la entrega a los clientes, de los productos o servicios que no cumplen las normas de calidad establecidas (costos de medición, análisis e inspección)

Importante Los Costos de Prevención y Evaluación son considerados como los costos de obtención de la calidad, y se consideran controlables debido a que la empresa puede decidir sobre su magnitud atendiendo a los objetivos que se trace. Desde el punto de vista financiero los costos de prevención son una inversión para evitar costos futuros. Los costos de evaluación se implementan cuando la alta dirección no está segura de que la prevención es capaz de eliminar el 100 % de la posibilidad de error.

Costos de fallos internos

Costos de fallos externos Los costos de errores externos son los generados por no cumplir con los requerimientos de los productos, servicios, los procesos y/o sistemas que la organización tiene control directo. Se asocian con aquello que perciben los clientes , lo cual implica la falta de confianza y satisfacción del cliente, convirtiéndose normalmente en reclamaciones, devoluciones., incumplimiento de garantías y pago de penalizaciones.

Costos de las garantías o compensaciones pactadas con los clientes. Costos legales de juicios e indemnizaciones que se originen Costos por la pérdida de ventas por causa de un nivel de calidad bajo Costos por baja productividad debido a falta de motivación del personal al desmoralizarse por la baja calidad.

Otra clasificación de costos calidad De manera general, los costos de un proceso o servicio pueden ser divididos en dos categorías:

Objetivos de un sistema costos calidad